Oι ευρωπαϊκές αγορές έχουν υπεραποδώσει έναντι των ΗΠΑ, τόσο σε τοπικό νόμισμα όσο και σε δολάρια ΗΠΑ τους τελευταίους μήνες και η Goldman Sachs συνεχίζει να αναμένει ότι αυτή πορεία υπεραπόδοσης της Ευρώπης θα συνεχιστεί.

Τα ερωτήματα που θέτουν οι πελάτες της τράπεζας είναι αν υπάρχει ιστορικό προηγούμενο υπεραπόδοσης της Ευρώπης και:

1) Τι θα συμβεί αν ο S&P 500 έχει μια απότομη διόρθωση;

2) Τι συμβαίνει αν ο S&P 500 είναι σχετικά αμετάβλητος;

3) Τι θα συμβεί αν το περιβάλλον παραμένει υποστηρικτικό για τις μετοχές και η παγκόσμια ανάπτυξη συνεχίζει να είναι ισχυρή;

Η Goldman Sachs απαντά:

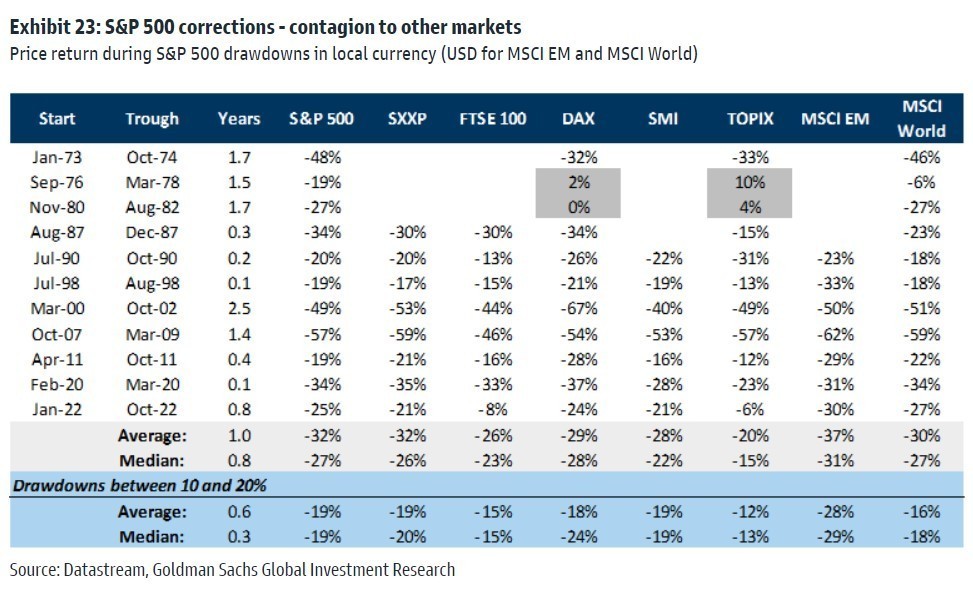

1) Σε μια πτώση στις ΗΠΑ δεν υπάρχει πουθενά να κρυφτείς

Το πρώτο σημείο είναι αρκετά σαφές. Αν η αγορά μετοχών των ΗΠΑ υποστεί σημαντική “μείωση”, είναι απίθανο η Ευρώπη να αποσυνδεθεί, παρά τα δικά της πλεονεκτήματα (ή την εγχώρια ανάπτυξη). Το υψηλότερο βήτα της (σ.σ. δείκτης κινδύνου) και δεδομένου ότι το δολάριο ΗΠΑ θα επωφεληθεί πιθανότατα από ένα επεισόδιο “μείωσης του κινδύνου”, μπορεί κάλλιστα να οδηγήσει σε υποαπόδοση της Ευρώπης, ιδίως σε όρους δολαρίων ΗΠΑ. Στο παρελθόν, σε περιόδους κατά τις οποίες ο S&P 500 πέφτει κατά 20% ή περισσότερο είναι πολύ σπάνιο να μην πέφτουν οι άλλες αγορές μετοχών. Η μέση μείωση στη Γερμανία κατά τη διάρκεια των αμερικανικών bear markets από τη δεκαετία του 1970 είναι κοντά στις πτώσεις του S&P 500 (28%), ενώ ο βρετανικός δείκτης FTSE 100 είναι ελαφρώς χαμηλότερα (23%). Αλλά ακόμη και όταν οι ΗΠΑ υφίστανται μικρότερες διορθώσεις, μεταξύ 10% και 20%, οι πτώσεις στις άλλες αγορές είναι συνήθως συγκρίσιμες.

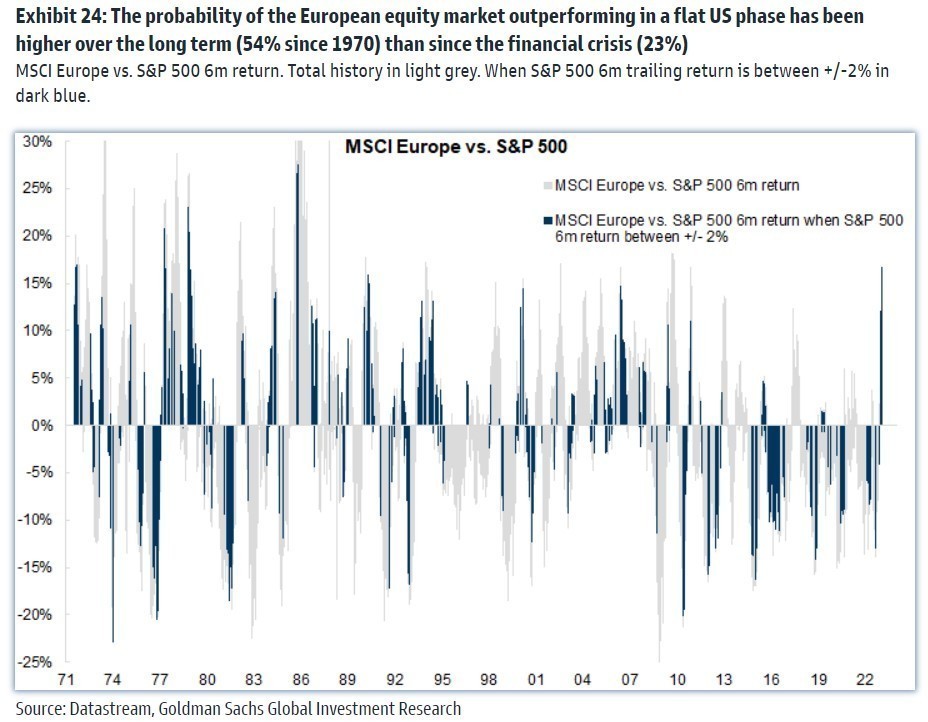

2) Αν ο S&P 500 είναι αμετάβλητος, η Ευρώπη μπορεί να υπεραποδώσει

Η κεντρική πρόβλεψη της αμερικανικής τράπεζας είναι ότι ο S&P 500 θα παραμείνει σχετικά αμετάβλητος (σ.σ. η ομάδα στρατηγικής της τράπεζας προβλέπει στο τέλος του έτους 4.000 μονάδες). Μετά από χρόνια υπεραπόδοσης, μια αμετάβλητη αγορά στις ΗΠΑ είναι απίθανο να εμποδίσει την ευρωπαϊκή αγορά μετοχών να υπεραποδώσει, εφόσον η παγκόσμια ανάπτυξη παραμένει άθικτη και επιτυγχάνεται μια ήπια προσγείωση, η οποία είναι μιας κεντρική άποψη των οικονομολόγων της τράπεζας.

Η απόδοση της Ευρώπης σε περιόδους κατά τις οποίες η αγορά μετοχών των ΗΠΑ ήταν αμετάβλητη σε χρονικό ορίζοντα 6 μηνών (συν ή πλην 2%), τα αποτελέσματα δεν είναι σταθερά, καθώς άλλοτε υπήρξαν περιπτώσεις όπου η Ευρώπη υπεραπέδωσε και άλλοτε όχι. Η πιθανότητα η ευρωπαϊκή αγορά μετοχών να υπεραποδώσει σε μια φάση σταθερής απόδοσης στις ΗΠΑ είναι υψηλότερη μακροπρόθεσμα (54% από το 1970) από ό,τι μετά τη Μεγάλη Χρηματοπιστωτική Κρίση (23%). Μετά τη χρηματοπιστωτική κρίση οι ΗΠΑ υπεραπέδωσαν σε μεγάλο βαθμό επειδή θεωρήθηκαν ως αμυντική και σταθερή αναπτυσσόμενη αγορά (παράγοντες που ήταν σπάνιοι για τους επενδυτές και ως εκ τούτου αποτιμήθηκαν υψηλά). Οι ΗΠΑ όμως σε αυτό το σημείο του κύκλου ενδέχεται να μην είναι πλέον τόσο μοναδικές αναφορικά με την ανάπτυξη. Με την εξασθένιση των εναπομενουσών βραχυπρόθεσμων πολιτικών αβεβαιοτήτων στην περιοχή, πιστεύουμε ότι η Ευρώπη είναι πιθανό να συνεχίσει να υπεραποδίδει.

3) Πόσο μπορεί να υπεραποδώσει η Ευρώπη σε ένα ευνοϊκό περιβάλλον;

Aν τα πράγματα εξελίσσονται καλά για την παγκόσμια ανάπτυξη και τα επιτόκια παραμείνουν σταθερά, η Goldman Sachs θα περίμενε ότι η Ευρώπη θα συνεχίσει να υπεραποδίδει έναντι των ΗΠΑ. Η εξέταση της ιστορίας δίνει κάποιο οδηγό για το εύρος της σχετικής απόδοσης και τις αποδόσεις σε προσαρμοσμένη στον κίνδυνο βάση. H μέση υπεραπόδοση της Ευρώπης σε αυτή τη βάση ήταν 50%, με ετήσιες αποδόσεις 17% και μέσο δείκτη Sharpe 1,8. Έτσι, η ιστορία υποδηλώνει ότι είναι πολύ πιθανό οι ευρωπαϊκές μετοχές να υπεραποδώσουν των ΗΠΑ υπό τις κατάλληλες συνθήκες.

Διαβάστε ακόμη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.