«Την περασμένη εβδομάδα παρατηρήθηκε ευρεία ανακούφιση σε όλα τα περιουσιακά στοιχεία, οι αμερικανικές μετοχές ανέλαβαν την πρωτοκαθεδρία και οι κυκλικές μετοχές υπεραπέδωσαν έναντι των αμυντικών», εξηγεί η αμερικανική επενδυτική τράπεζα. Στο χώρο του σταθερού εισοδήματος, τα βρετανικά ομόλογα σημείωσαν έντονη άνοδο μετά την παραίτηση της Liz Truss από την πρωθυπουργία και τα ομόλογα έδειξαν σημάδια σταθεροποίησης και στις ΗΠΑ. Ωστόσο, τα ομόλογα συνέχισαν την άνοδο τους στις περισσότερες από τις υπόλοιπες μεγάλες χώρες, όπως στη Γερμανία.

Οι αγορές παραμένουν πολύ επικεντρωμένες στη νομισματική πολιτική και στην πιθανή στροφή πολιτικής, ιδίως με την ανανέωση των αδύναμων μακροοικονομικών στοιχείων (ήτοι, ασθενέστερες του αναμενόμενου μισθολογικές καταστάσεις και ενάρξεις κατοικιών στις ΗΠΑ και ασθενέστεροι δείκτες PMI στην Ευρώπη σήμερα), οι επενδυτές αναζητούν τώρα μια πιθανή μείωση των αυξήσεων των επιτοκίων των κεντρικών τραπεζών και έναν πιο παρατεταμένο κύκλο σύσφιξης.

Η ευρωπαϊκή ομάδα της τράπεζας αναμένει τώρα ότι η ΕΚΤ θα προβεί σε αύξηση 75 μ.β. στη συνεδρίαση αυτής της εβδομάδας, αλλά θα επιβραδύνει στις 50 μονάδες βάσης τον Δεκέμβριο (έναντι 75 μ.β. προηγουμένως) και θα προσθέσει μια αύξηση 25 μ.β. το Μάρτιο. Ως αποτέλεσμα η καμπύλη των ομολόγων έχει γίνει πιο απότομη σε όλες τις αγορές, ιδίως σε πραγματικούς όρους, συμβάλλοντας πιθανότατα σε ορισμένες αγορές ανακούφιση.

H αμερικανική τράπεζα παραμένει σε μειωμένες θέσεις στις μετοχές για το επόμενο τρίμηνο και είναι ουδέτερη για τον ορίζοντα των 12 μηνών και αναζητά ευκαιρίες για την επαναφορά του κινδύνου. Ωστόσο, μέχρι το τέλος του έτους βλέπει περιορισμένη άνοδο λόγω των αντίθετων ανέμων για τις αποτιμήσεις των μετοχών από την αύξηση των πραγματικών αποδόσεων, τα χαμηλά ασφάλιστρα κινδύνου των μετοχών και τις πιθανές αρνητικές αναθεωρήσεις των κερδών και συστήνει άμυνα.

Οι συστάσεις σε μετοχές και λοιπές αγορές

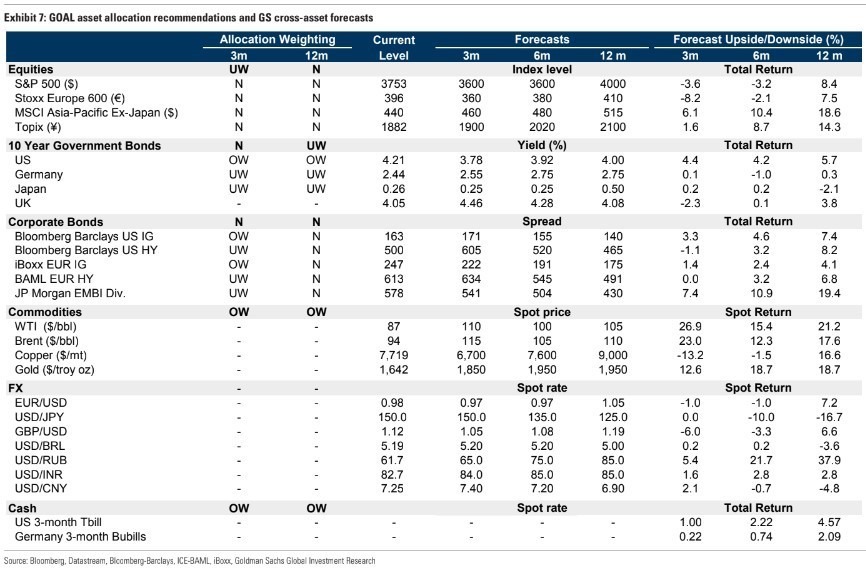

Ο κίνδυνος ύφεσης παραμένει αυξημένος σε παγκόσμιο επίπεδο. Οι στρατηγικοί αναλυτές της τράπεζας στις ΗΠΑ έχουν υποβαθμίσει το στόχο τους για τον δείκτη S&P 500 στο τέλος του έτους σε 3.600 μονάδες, στο σενάριο ‘σκληρής προσγείωσης’ στις 3.400 μονάδες και διατηρούν επίσης το σενάριο ύφεσης με στόχο στις 3.150 μονάδες.

Η σύσταση για τον δείκτη S&P 500 είναι ουδέτερη (ίση απόδοση σε σχέση με την αγορά) για το επόμενο τρίμηνο και εξάμηνο και η τιμή στόχος και το περιθώριο πτώσης είναι ελαφρώς πάνω από 3%. Αυτό δείχνει την επιφυλακτική θέση της Goldman Sachs, αλλά μόνο βραχυπρόθεσμα, αφού η σύσταση για τους δώδεκα μήνες για τον δείκτη βαρόμετρο των αγορών είναι επίσης ουδέτερη σύσταση (υπεραπόδοση έναντι της αγοράς) με τιμή – στόχο τις 4.000 μονάδες και περιθώριο ανόδου 8%.

Παράλληλα, για τις ευρωπαϊκές μετοχές και για τον δείκτη Stoxx Europe 600 οι συστάσεις είναι συστάσεις επίσης ουδέτερες, τόσο για το επόμενο τρίμηνο και εξάμηνο, όσο και για το επόμενο δωδεκάμηνο με τιμές – στόχους 360, 380 και 410 μονάδες και περιθώρια -8%, -2% και 8%, αντίστοιχα.

Ο χρυσός είναι μαζί με το πετρέλαιο οι πλέον θετικές συστάσεις της αμερικανικής επενδυτικής τράπεζας, καθώς τα περιθώρια ανόδου είναι πολύ υψηλά. Ειδικά για το πετρέλαιο, η Goldman Sachs, προσδοκά “άλμα” κυριολεκτικά στην τιμή του το επόμενο τρίμηνο, αφού προβλέπει ότι από τα 94 δολάρια το βαρέλι θα «εκτοξευτεί» στα 115 δολάρια ή 26,9% υψηλότερα προτού κινηθεί στα 100 δολάρια σε έξι μήνες και στα 105 δολάρια σε δώδεκα μήνες από σήμερα. Για το «κίτρινο» μέταλλο, το περιθώριο ανόδου το επόμενο δωδεκάμηνο είναι 19% με την τιμή-στόχο στα 1.950 δολάρια δολάρια η ουγκιά από 1.642 δολάρια που είναι η τρέχουσα τιμή.

Διαβάστε ακόμη

Πώς βλέπουν τώρα οι μεγάλοι «παίκτες» του εγχώριου real estate την αγορά ακινήτων

Σαν να τελείωσε ο πόλεμος – Ραγδαία αποκλιμάκωση των τιμών φυσικού αερίου και ηλεκτρισμού

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.