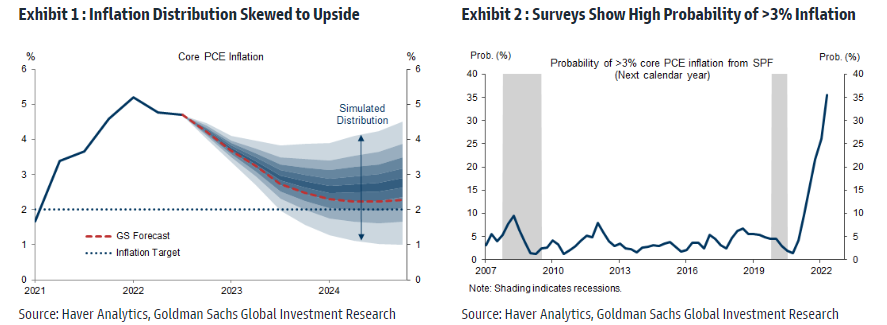

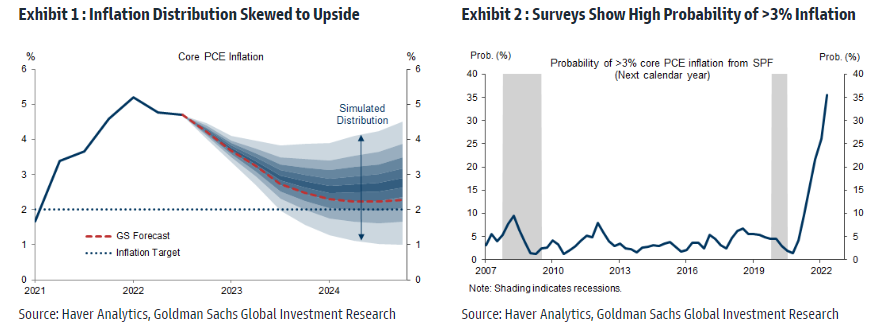

Οι προσδοκίες των οικονομολόγων, σύμφωνα με τις έρευνες για τον πληθωρισμό στις ΗΠΑ, δείχνουν κινδύνους για υψηλότερα επίπεδα, εξηγεί η Goldman Sachs. «Επομένως, χωρίς ύφεση, οι μέσες προσδοκίες για το επιτόκιο των ομοσπονδιακών κεφαλαίων της Fed θα πρέπει αναμφισβήτητα να είναι ελαφρώς υψηλότερες από την τρέχουσα τιμολόγηση της αγοράς και τις δικές μας προβλέψεις το 2023-2024, με βάση το πλαίσιο του κανόνα Taylor και χωρίς να λαμβάνονται υπόψη τυχόν υπερβολικές αλλαγές στις χρηματοπιστωτικές συνθήκες», εξηγούν οι οικονομολόγοι της τράπεζας Pandl και Tessari. Με άλλα λόγια, εάν η αμερικανική οικονομία αποφύγει την ύφεση, οι μέσες προσδοκίες για τα επιτόκια μπορεί να κινηθούν σε υψηλότερα επίπεδα από τις συνήθεις προβλέψεις της τράπεζας και τις τρέχουσες τιμές της αγοράς, υπό το φως των ανοδικών κινδύνων για τον πληθωρισμό.

Τι γίνεται όμως σε ένα σενάριο ύφεσης στην οικονομία, αναρωτιούνται οι αναλυτές της τράπεζας. «Υποστηρίζουμε ότι σε ένα περιβάλλον υψηλού πληθωρισμού, οι αγορές θα αναμένουν ότι οι υπεύθυνοι χάραξης πολιτικής θα δώσουν σχετικά μικρότερη βαρύτητα στις αβέβαιες εκτιμήσεις για το παραγωγικό κενό ή θα ‘ανεχθούν’ κάποια αύξηση του ποσοστού ανεργίας. Επιπλέον, εάν οι προσδοκίες για τον πληθωρισμό παραμείνουν στρεβλές προς τα πάνω, οι αγορές μπορεί να δυσκολευτούν να τιμολογήσουν πολύ χαμηλά αποτελέσματα για το επιτόκιο κεφαλαίων, σε περίπτωση ύφεσης. Ως εκ τούτου, σε μια ύφεση στις ΗΠΑ, υποστηρίζουμε ότι οι αγορές θα τιμολογήσουν μια υψηλότερη πιθανότητα για τα αποτελέσματα του επιτοκίου κεφαλαίων γύρω στο 1%-2% στα τέλη του 2024 και μια χαμηλότερη πιθανότητα για τα αποτελέσματα του επιτοκίου κεφαλαίων γύρω στο 4%-5%», εξηγούν οι αναλυτές του οίκου.

Αυτές οι εκτιμήσεις, ωστόσο της αμερικανικής τράπεζας, υπόκεινται σε ορισμένες επιφυλάξεις. Δεδομένου του σχετικά χαμηλού επιπέδου του επιτοκίου κεφαλαίων που αναμένεται αργότερα φέτος, η Fed θα μπορούσε να το μειώσει στο μηδέν σε μια σχετικά μεγάλη ύφεση ή εάν η κατανομή των κινδύνων πληθωρισμού μετατοπιστεί προς τα κάτω, π.χ. λόγω μεγάλης πτώσης των παγκόσμιων τιμών των βασικών εμπορευμάτων.

Διαβάστε ακόμη

Δικαστική μάχη για το σφυρί της βίλας Κοντομηνά στην Ύδρα

«Μπουμ» από τον Ρέι Ντάλιο – Διπλασιάζει στα $10,5 δισ. το σορτάρισμα των ευρωπαϊκών μετοχών