«Η συνεχιζόμενη ενεργειακή κρίση έχει αποδυναμώσει περαιτέρω τις προοπτικές ανάπτυξης σε όλη την Ευρώπη. Αναμένουμε πλέον ύφεση και στο Ηνωμένο Βασίλειο εκτός από την ζώνη του ευρώ», εξηγεί ο Stehn της Goldman Sachs.

Οι εντάσεις στην ευρωπαϊκή αγορά φυσικού αερίου εξακολουθούν να είναι μεγάλες. Από τη μία πλευρά, το γεγονός ότι η Γερμανία και η Ιταλία πέτυχαν τους στόχους τους για την αποθήκευση φυσικού αερίου νωρίτερα από το αναμενόμενο είναι ενθαρρυντικό και ότι οι περικοπές της παραγωγής μέχρι στιγμής φαίνονται περιορισμένες. Από την άλλη πλευρά, η πρόσφατη άνοδος των τιμών του φυσικού αερίου και οι υποτονικές ροές ρωσικού φυσικού αερίου (στο 20% της δυναμικότητας μέσω του Nordstream 1) υποδηλώνουν μια σημαντική επιβάρυνση της ανάπτυξης στο μέλλον. Η απότομη μείωση της ζήτησης φυσικού αερίου -με τη γερμανική κατανάλωση να έχει πλέον μειωθεί σχεδόν κατά ένα τέταρτο σε σχέση με τον μέσο όρο της πενταετίας- είναι πιθανό να συνεπάγεται σημαντικές περικοπές στην παραγωγή τους επόμενους μήνες, παρά τη σημαντική υποκατάσταση πετρελαίου-αερίου.

Τι εκτιμά για την Ευρωζώνη, για τις αποφάσεις της ΕΚΤ μετά το Jackson Hole

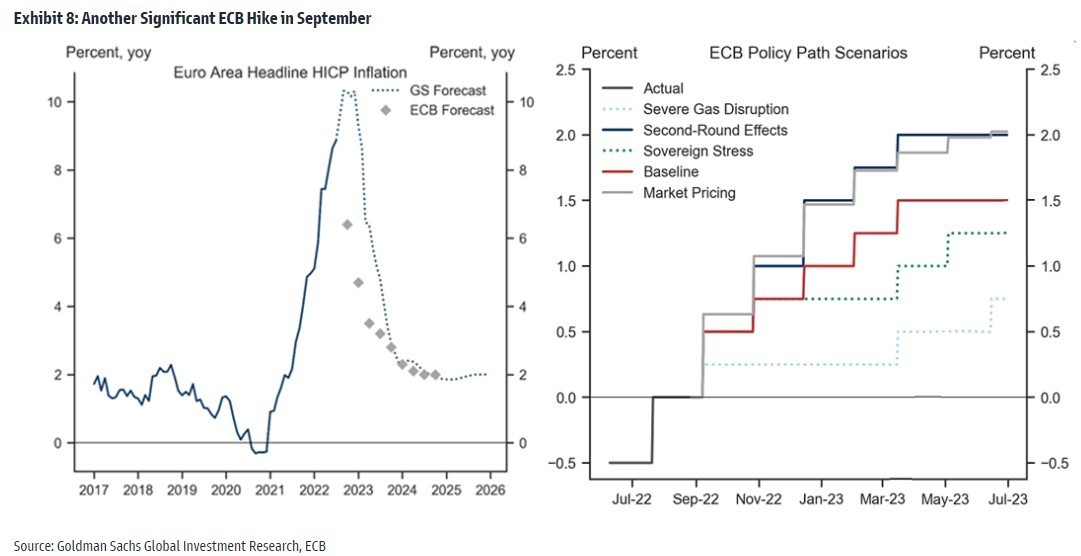

Η Goldman Sachs επιμένει στην πρόβλεψη για ήπια ύφεση στην Ευρωζώνη με αρνητική ανάπτυξη το γ’ τρίμηνο και το δ’ τρίμηνο, ενώ οι κίνδυνοι είναι ότι η ύφεση θα μπορούσε να είναι βαθύτερη και μεγαλύτερη σε περίπτωση περαιτέρω διαταραχών στον εφοδιασμό στις ροές του φυσικού αερίου. Εξετάζοντας τις χώρες, αναμένει σημαντική συρρίκνωση στη Γερμανία και την Ιταλία, αλλά συνέχεια στην ανάπτυξη στη Γαλλία, την Ισπανία και τον ευρωπαϊκό νότο. Ο πληθωρισμός στην Ευρωζώνη θα κυμανθεί κατά μέσο όρο στο 10,3% το τελευταίο τρίμηνο και βλέπει περαιτέρω ανοδικό κίνδυνο από την παραμονή των τιμών του φυσικού αερίου στα τρέχοντα επίπεδα, γεγονός που συνεπάγεται μεγάλη καταναλωτική επιβάρυνση κατά τους χειμερινούς μήνες.

Η ΕΚΤ στο Jackson Hole ήταν αυστηρή (hawkish) για τις πολιτικές της, παρά την εξασθένηση της ανάπτυξης. H Schnabel, μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, υποστήριξε ότι η πιθανότητα ο υψηλός πληθωρισμός να εμπεδωθεί στις προσδοκίες είναι “δυσάρεστα υψηλή” και ότι η ΕΚΤ πρέπει να “δράσει δυναμικά” για να “επαναφέρει τον πληθωρισμό γρήγορα στο στόχο”. Η Goldman Sachs εξακολουθεί να βλέπει την αύξηση των 50 μ.β. πιο πιθανή το Σεπτέμβριο, δεδομένης της επερχόμενης ύφεσης, των παρατεταμένων ανησυχιών για τα κράτη και της αναμενόμενης επιβράδυνσης των αυξήσεων της Fed. Όμως, η αυστηρή ρητορική αφήνει την πόρτα ανοικτή για μια κίνηση 75 μ.β., ειδικά αν τα έκτακτα στοιχεία για τον πληθωρισμό του Αυγούστου εκπλήξουν σημαντικά προς τα πάνω. Η βασική εκτίμηση είναι η ΕΚΤ θα επιβραδύνει τον ρυθμό αύξησης των επιτοκίων με αυξήσεις των 25 μ.β. από τον Οκτώβριο για ένα τελικό επιτόκιο 1,5%.

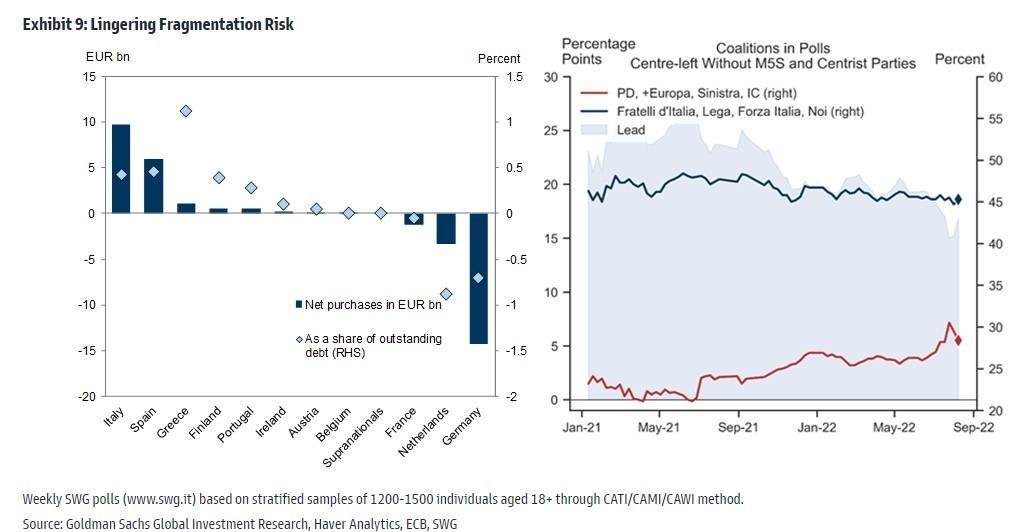

Μετά την ανακοίνωση του μηχανισμού προστασίας της μετάδοσης από την ΕΚΤ (Transmission Protection Instrument – TPI) και τη μεγάλη χρήση της ευελιξίας στις επανεπενδύσεις του PEPP, τα spreads των κρατικών ομολόγων παρέμειναν συγκρατημένα παρά την επιβράδυνση της ανάπτυξης και την ταχεία αύξηση των βασικών επιτοκίων. Η άποψη της GS σχετικά με το TPI υποδηλώνει ότι όλα τα κράτη μέλη της ζώνης του ευρώ -συμπεριλαμβανομένης της Ιταλίας– είναι πιθανό να πληρούν τα κριτήρια επιλεξιμότητας στο εγγύς μέλλον. Η έλλειψη σαφήνειας σχετικά με τα κριτήρια αυτά, ωστόσο, υποδηλώνει ότι οι συμμετέχοντες στην αγορά θα μπορούσαν να δοκιμάσουν την αποφασιστικότητα της ΕΚΤ, ιδίως στο πλαίσιο της αύξησης των επιτοκίων και της μεγαλύτερης πολιτικής αβεβαιότητας στην Ιταλία.

Ο κεντροδεξιός συνασπισμός (Fratelli d’Italia, Forza Italia και Lega) διεύρυνε περαιτέρω το προβάδισμά του έναντι του κεντροαριστερού συνασπισμού και ως εκ τούτου, η επενδυτική τράπεζα διατηρεί την πρόβλεψή ότι τα spreads των ιταλικών ομολόγων έναντι των γερμανικών είναι πιθανό να διολισθήσουν ευρύτερα από εδώ και πέρα και στο τέλος του έτους στις 250 μ.β.

Διαβάστε ακόμη:

ΡΑΕ: Μέτρα για τις κυβερνοεπιθέσεις στο σχέδιο για την αντιμετώπιση κινδύνων στην ηλεκτροπαραγωγή

Ηλεκτροκίνηση: Επένδυση $4,4 δισ. από Honda και LG για εργοστάσιο μπαταριών λιθίου

Αλεξανδρούπολη: Διαφωνίες κορυφής μεταξύ των μετόχων για τη λειτουργία του FSRU

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.