Καθώς οι αποτιμήσεις των αμερικανικών μετοχών κυμαίνονται κοντά σε ιστορικά υψηλά επίπεδα, είναι μια καλή στιγμή για τους επενδυτές να αξιολογήσουν τη βιωσιμότητα των κερδών των μετοχών και να επανεξετάσουν τα θεμελιώδη οφέλη της διαφοροποίησης του χαρτοφυλακίου τους, σύμφωνα με τα στελέχη της PIMCO, Μαρκ Σνάιντερ και Πραμόλ Νταγουάν.

Οι τιμές των περιουσιακών στοιχείων είναι «αυξημένες αυτή τη στιγμή», δήλωσε ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Τζερόμ Πάουελ, σε συνέντευξη Τύπου στις 29 Ιανουαρίου.

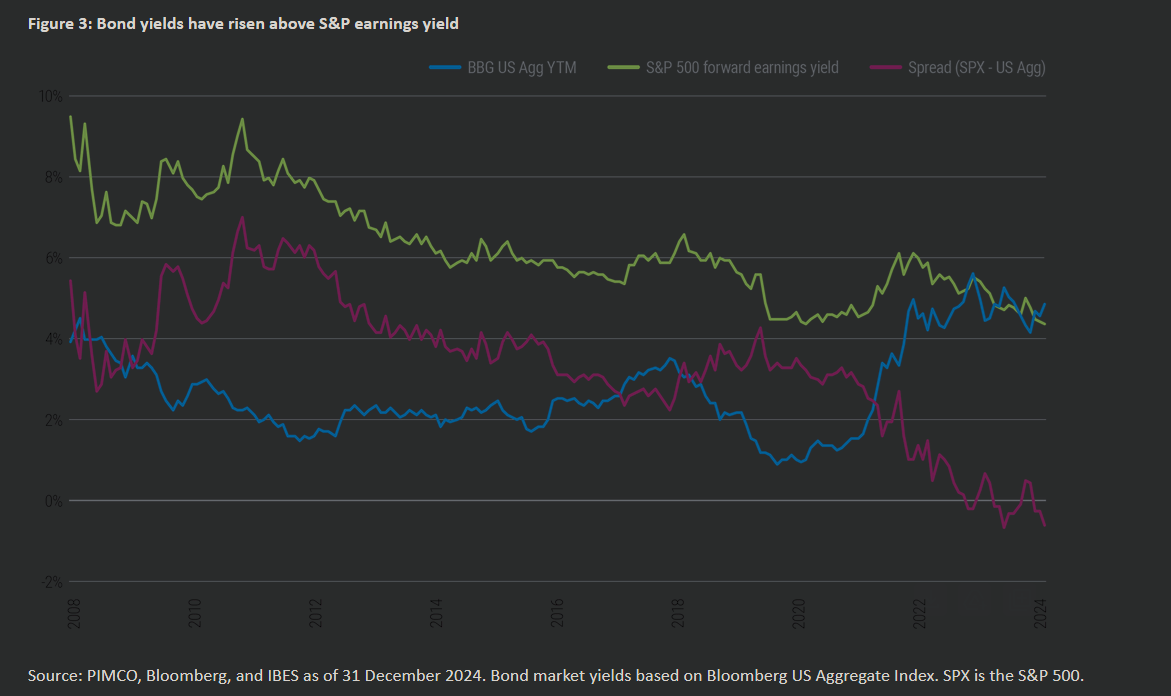

Δύο ημέρες νωρίτερα, ένα πρωτοσέλιδο δημοσίευμα της Wall Street Journal, με τίτλο «Premium for Owning Stocks Vs. Bonds Disappears», σημείωνε ότι το ασφάλιστρο κινδύνου μετοχών -που ορίζεται ως η διαφορά μεταξύ της απόδοσης των κερδών του S&P 500 και της απόδοσης του 10ετούς Δημοσίου- είχε γίνει αρνητικό για πρώτη φορά από το 2002.

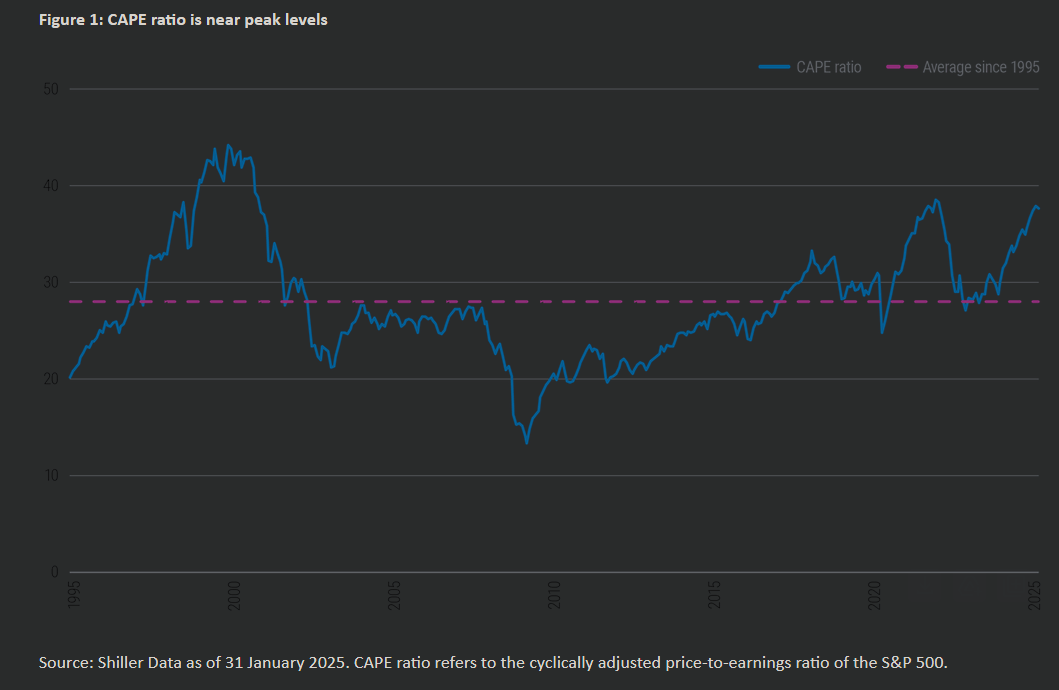

Ένας άλλος κοινός δείκτης μετοχών, ο κυκλικά προσαρμοσμένος λόγος τιμής προς κέρδη (CAPE), έχει σκαρφαλώσει σε επίπεδα που είχαν παρατηρηθεί μόνο δύο φορές τις τελευταίες τρεις δεκαετίες: κατά τη διάρκεια της φούσκας dot-com και της ανάκαμψης μετά την πανδημία.

Αυτές οι προηγούμενες κορυφές του δείκτη CAPE σημειώθηκαν όταν οι προβλέψεις της Fed και οι προβλέψεις της αγοράς εκτιμούσαν ετήσια ανάπτυξη στις ΗΠΑ από 3,5% έως 4,7%. Σήμερα, ωστόσο, η ανάπτυξη προβλέπεται να είναι μόνο περίπου 2% για το 2025.

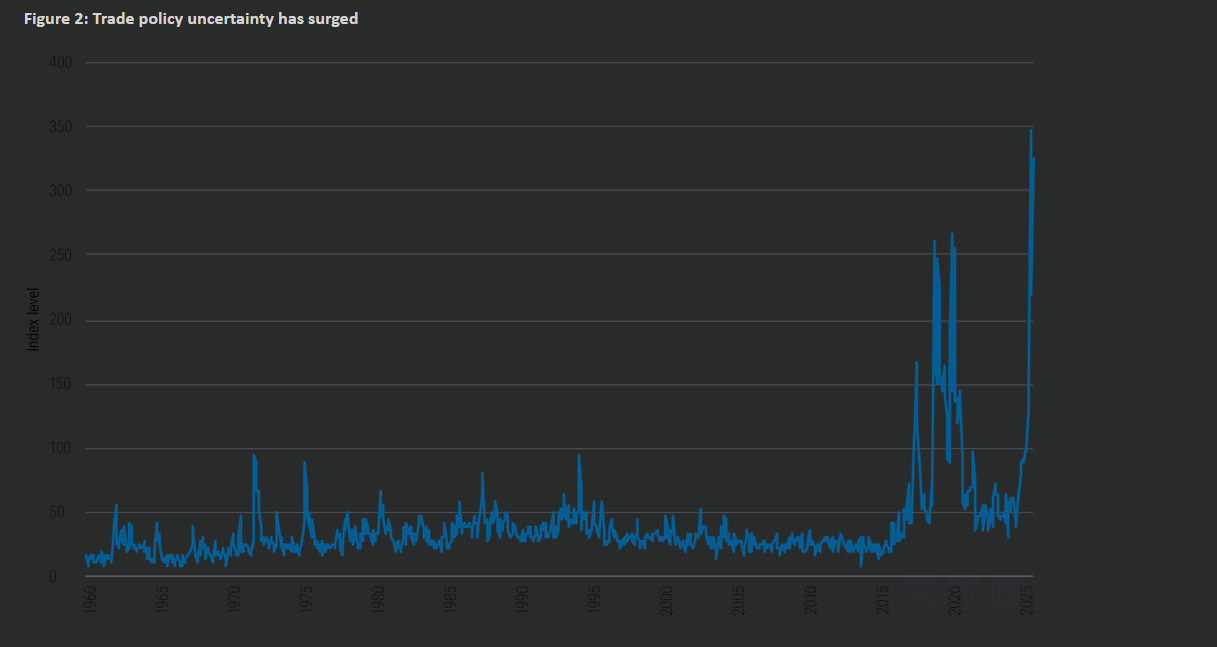

Φαίνεται ιδιαίτερα ανησυχητικό το γεγονός ότι οι αποτιμήσεις είναι τόσο «τεντωμένες» όταν η αβεβαιότητα είναι τόσο υψηλή, με τις δασμολογικές πολιτικές των ΗΠΑ να πρόκειται να αναδιαμορφώσουν το παγκόσμιο οικονομικό τοπίο, όπως τονίζει η PIMCO.

Η υπόθεση της συνέχισης των κερδών των αμερικανικών χρηματιστηρίων φαίνεται να βασίζεται σε δύο βασικές υποθέσεις: ότι «αυτή τη φορά τα πράγματα είναι διαφορετικά» και ότι ο οικονομικός εξαιρετισμός των ΗΠΑ – δη η υπεραπόδοση έναντι του υπόλοιπου κόσμου – θα διαρκέσει.

Αυτές οι υποθέσεις δοκιμάστηκαν στα τέλη Ιανουαρίου, όταν οι φόβοι σχετικά με τις επενδύσεις στον τομέα της τεχνητής νοημοσύνης, εν μέσω αυξανόμενου ανταγωνισμού από την Κίνα, προκάλεσαν sell-off.

Τέτοιου είδους μεταβλητότητα θα μπορούσε να γίνει πιο συνηθισμένη και ένα αρνητικό ασφάλιστρο κινδύνου μετοχών μπορεί να μην παρέχει επαρκή αντιστάθμιση.

Η διαφοροποίηση είναι απαραίτητη

Οι επενδυτές θα πρέπει να επανεξετάσουν μια δοκιμασμένη στο χρόνο στρατηγική: τη διαφοροποίηση.

Το ασφάλιστρο κινδύνου μετοχών έχει γίνει αρνητικό εν μέρει επειδή οι αποδόσεις των ομολόγων έχουν φτάσει στα πιο ελκυστικά επίπεδα των τελευταίων ετών.

Όπως σημειώνουν οι αναλυτές, η πρόσφατη επανεμφάνιση της παραδοσιακής αρνητικής συσχέτισης μεταξύ μετοχών και ομολόγων ενισχύει περαιτέρω τα ομόλογα ως αντίβαρο στην έκθεση σε μετοχές.

Μακροπρόθεσμα, οι αμερικανικές μετοχές αποτελούν βασικά στοιχεία κάθε επενδυτικού χαρτοφυλακίου. Οι επενδύσεις σε μετοχές έχουν συμβάλει στην ανάπτυξη της αμερικανικής οικονομίας, δημιουργώντας παράλληλα πλούτο και συνταξιοδοτική ασφάλεια για εκατομμύρια επενδυτές. Ωστόσο, οι περίοδοι αυξημένων αποτιμήσεων τείνουν να αυξάνουν τους βραχυπρόθεσμους κινδύνους για τις προοπτικές των μετοχών.

Όπως σημείωσε και ο πρόεδρος της Fed στις 29 Ιανουαρίου, είναι ανθρώπινο να υποτιμά κανείς τους κινδύνους. Μετά τα υπερβολικά κέρδη των χρηματιστηρίων τα τελευταία χρόνια, τα οποία ενδέχεται να έχουν γείρει την κατανομή των χαρτοφυλακίων ακόμη περισσότερο προς τις μετοχές, οι επενδυτές θα πρέπει να αξιολογήσουν τους κινδύνους που σχετίζονται με τις αποτιμήσεις και να θυμούνται τη σημασία των ομολόγων σε ένα ισορροπημένο χαρτοφυλάκιο.

Οι αναλυτές της PIMCO υπογράμμισαν, εν τέλει, πως δεδομένης της ιστορικής τάσης των αποτιμήσεων να επιστρέφουν στον μέσο όρο, θα ήταν λάθος να υποθέσουμε ότι οι σημερινές εξαιρετικές συνθήκες θα διαρκέσουν επ’ αόριστον.

Διαβάστε ακόμη

Λευκός Οίκος: Ο Ζελένσκι θα υπογράψει σύντομα τη συμφωνία για τα ορυκτά

Reuters για Γερμανία: Πώς η ατμομηχανή της Ευρώπης έγινε ο μεγάλος ασθενής

Μπιλ Γκέιτς: Αυτές είναι οι τέσσερις μεγάλες απειλές που θα αντιμετωπίσουν οι νεότερες γενιές

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.