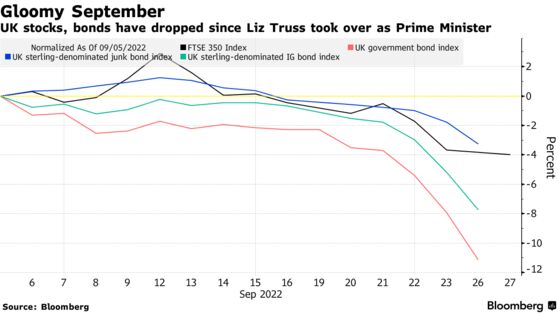

Τουλάχιστον 500 δισ. δολάρια έχουν χάσει οι αγορές μετοχών και ομολόγων στο Ηνωμένο Βασίλειο από τη στιγμή που η Λιζ Τρας ανέλαβε καθήκοντα πρωθυπουργού, με την εμπιστοσύνη των επενδυτών να «τραντάζεται» λόγω κυρίως των διευρυμένων μειώσεων φόρων και της χαλαρής δημοσιονομικής πολιτικής.

Η συντηρητική πολιτικός ανήλθε στην εξουσία σε μια δύσκολη συγκυρία για τη βρετανική οικονομία, η οποία φλερτάρει έντονα με τον κίνδυνο ύφεσης, εξαιτίας της ενεργειακής και πληθωριστικής κρίσης. Από τα πρώτα μέτρα που υιοθέτησε, ήταν η περικοπή των φόρων, σε μια προσπάθεια στήριξης του εισοδήματος των νοικοκυριών.

Ωστόσο, οι αγορές φοβούνται ότι αυτή η δημοσιονομική στρατηγική θα αυξήσει περαιτέρω των πληθωρισμό και θα διευρύνει τις ανάγκες του κράτους για δανεισμό, σε μια χρονική περίοδο κατά την οποία τα επιτόκια αυξάνονται διαρκώς.

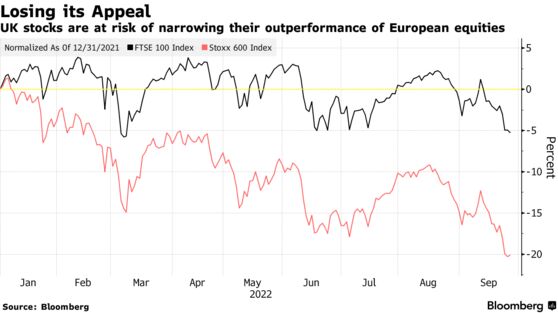

Όλα αυτά έχουν ως αποτέλεσμα ένα μαζικό sell off στα βρετανικά assets, το οποίο προκαλεί την καθίζηση της στερλίνας στο χαμηλότερο επίπεδο των τελευταίων 37 ετών (1,08 δολάριο). «Μόνο μια στροφή 180 μοιρών είναι πιθανό να αποκαταστήσει την αισιοδοξία των επενδυτών» εκτιμά η Susannah Streeter, αναλύτρια στο Hargreaves Lansdown.

Στις αγορές μετοχών, από τις 5 Σεπτεμβρίου, όταν η Λιζ Τρας ανέλαβε τα ηνία του Συντηρητικού Κόμματος, ο δείκτης FTSE 350 στο Χρηματιστήριο του Λονδίνου χάνει περισσότερα από 300 δισ. δολάρια.

Μέσα στο ίδιο χρονικό διάστημα, τα κρατικά ομόλογα καταγράφουν απώλειες 173 δισ. δολαρίων, με την απόδοση των 10ετών τίτλων να υπερβαίνει το 4% για πρώτη φορά από το 2020. «Βουτιά» 29 δισ. δολαρίων καταγράφεται και σε όσα εταιρικά ομόλογα έχουν εκδοθεί σε βρετανικό νόμισμα.

Αυτό που κάνει η βρετανική κυβέρνηση, όπως παρατηρεί η επικεφαλής αναλύτρια της Principal Global Investors, Seema Shah, είναι να αγνοεί πλήρως τις προοπτικές του πληθωρισμού και να εστιάζει αποκλειστικά στην ανάπτυξη. Αυτό, όμως, αναμένεται να οδηγήσει σε ολοένα και υψηλότερα επίπεδα τις αποδόσεις των ομολόγων, «σβήνοντας» ένα μεγάλο μέρος των ωφελειών από τις φορολογικές μειώσεις.

Ας σημειωθεί ότι η σφιχτή δημοσιονομική πολιτική, όπως και τα υψηλότερα επιτόκια των κεντρικών τραπεζών, ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές της ανάπτυξης. Αντίθετα, τα μέτρα στήριξης και τα μειωμένα επιτόκια ενισχύουν την πορεία της οικονομίας, αλλά οδηγούν σε τόνωση του πληθωρισμού.

Διαβάστε επίσης

Το αλά γκρέκα δίδυμο Μελόνι, ο μεγαλομέτοχος και το FBI και το όνειρο της Peoplecert

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.