Η Jefferies στρέφει το βλέμμα της στην Ελλάδα με τη ΓΕΚ ΤΕΡΝΑ να αντικαθιστά τη Nvidia στο παγκόσμιο χαρτοφυλάκιο του οίκου, η ΕΧΑΕ προσελκύει την Euronext, οι τράπεζες ενισχύουν την κερδοφορία τους και το MSCI Greece παραμένει ελκυστικά αποτιμημένο.

Η Ελλάδα κερδίζει ξανά την εμπιστοσύνη των διεθνών επενδυτών, με τη Jefferies να τη χαρακτηρίζει ως τη «μεγαλύτερη μεταστροφή οικονομικού αφηγήματος στη σύγχρονη Ευρώπη». Στο τελευταίο GREED & Fear (9 Οκτωβρίου 2025), ο οίκος υπογραμμίζει πως η χώρα έχει μπει σε φάση επιτάχυνσης, συνδυάζοντας δημοσιονομική σταθερότητα, επενδυτική ώθηση και κεφαλαιαγορά που ξαναγίνεται διεθνές σημείο αναφοράς.

Η ΓΕΚ ΤΕΡΝΑ “παίρνει τη θέση” της Nvidia

Σε μια ιδιαίτερα συμβολική κίνηση, η Jefferies αφαιρεί τη μετοχή της Nvidia από το παγκόσμιο long-only equity portfolio και την αντικαθιστά με τη ΓΕΚ ΤΕΡΝΑ, χαρακτηρίζοντάς τη «καθαρό στοίχημα ανάπτυξης στην πραγματική οικονομία». Η επιλογή αυτή συνδέεται με τη θεμελιώδη μετατόπιση του οίκου: από τις «υπερβολές της AI-μανίας» στην πραγματική οικονομία και τα υποδομικά έργα, όπου η ΓΕΚ ΤΕΡΝΑ διατηρεί ισχυρό ανεκτέλεστο, ενεργειακή έκθεση μέσω της ΤΕΡΝΑ Ενεργειακής, και σταθερά περιθώρια EBITDA άνω του 20%. Η Jefferies βλέπει στην εταιρεία έναν μοχλό του επενδυτικού κύκλου του RRF, αλλά και εμβληματικό παράδειγμα της «νέας ελληνικής βιομηχανικής βάσης», η οποία μεταβαίνει από τη στασιμότητα της προηγούμενης δεκαετίας σε βιώσιμη ανάπτυξη με εξαγωγικό και ενεργειακό αποτύπωμα.

Η ΕΧΑΕ και η κίνηση της Euronext

Η ανάκαμψη του ελληνικού χρηματιστηρίου, με άνοδο 217% του Γενικού Δείκτη από το 2020, δεν πέρασε απαρατήρητη. Η Euronext έλαβε ήδη ρυθμιστική έγκριση για να προχωρήσει σε προαιρετική δημόσια πρόταση για την ΕΧΑΕ, προσφέροντας 1 μετοχή της Euronext για κάθε 20 μετοχές του ATHEX.

Η περίοδος αποδοχής λήγει στις 17 Νοεμβρίου, με τα αποτελέσματα να ανακοινώνονται στις 18 Νοεμβρίου, και η Jefferies εκτιμά ότι αυτή η κίνηση αποτελεί ορόσημο για την ενσωμάτωση της ελληνικής αγοράς στο ευρωπαϊκό οικοσύστημα κεφαλαιαγορών.

Η ΕΧΑΕ, σημειώνει ο οίκος, κεφαλαιοποιεί τη θεαματική αύξηση του τζίρου, από €64 εκατ. το 2020 σε €208 εκατ. σήμερα, και λειτουργεί ως δείκτης ωριμότητας της ελληνικής αγοράς. Το ενδιαφέρον της Euronext «επιβεβαιώνει τη διαρθρωτική μεταστροφή της Ελλάδας από αγορά περιφέρειας σε πυρήνα της ΝΑ Ευρώπης».

Οι ελληνικές τράπεζες στο επίκεντρο

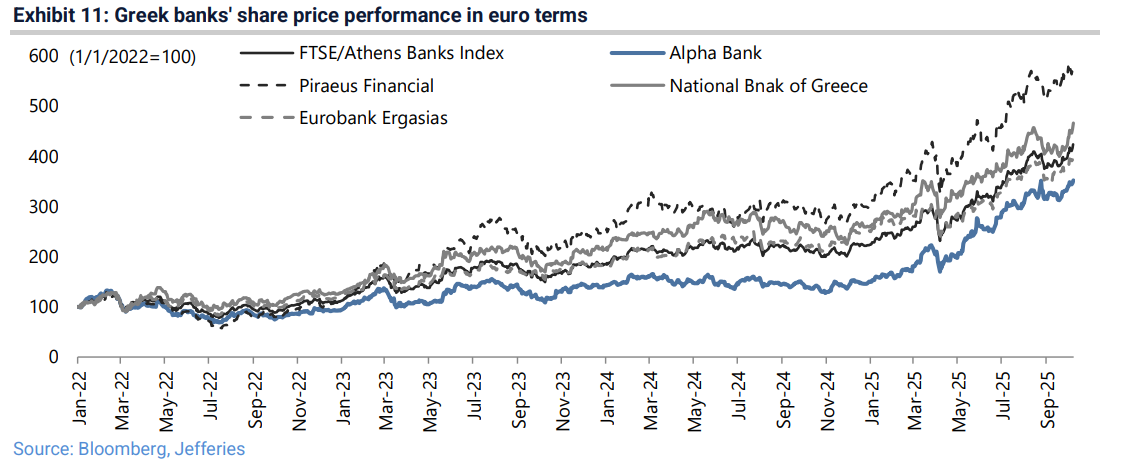

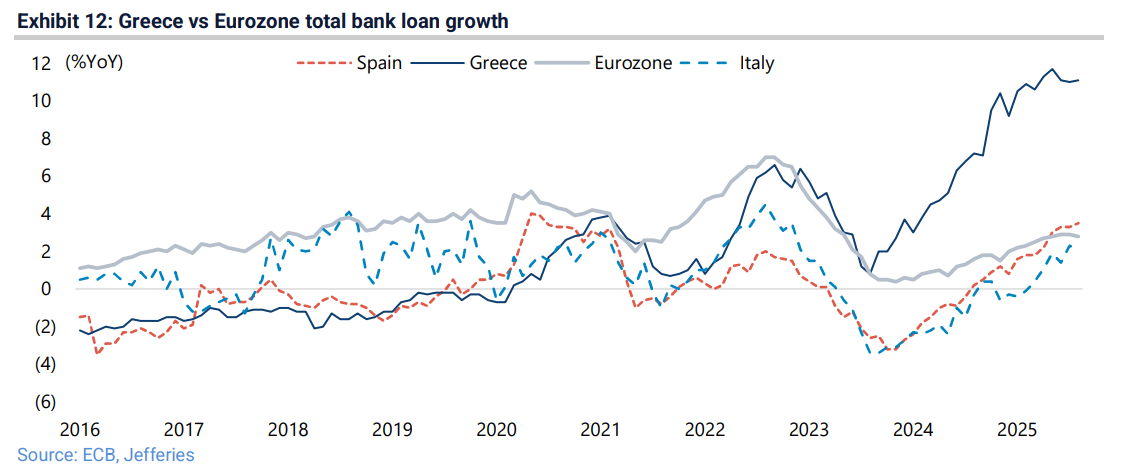

Στην ίδια έκθεση, ο οίκος επαναλαμβάνει σύσταση “buy” για όλες τις συστημικές τράπεζες, οι οποίες πλέον αντιπροσωπεύουν το 69,1% του δείκτη MSCI Greece. Οι μετοχές τους έχουν σημειώσει μέση άνοδο 390% σε ευρώ τα τελευταία τρία χρόνια, ενώ η πιστωτική επέκταση τρέχει με ρυθμό +11,1% ετησίως, υπερδιπλάσιο από τον μέσο όρο της Ευρωζώνης. Η Jefferies υπογραμμίζει ότι η επαναμόχλευση της οικονομίας βρίσκεται ακόμα στην αρχή, τα στεγαστικά δάνεια υποχωρούν οριακά (-0,8% σε ετήσια βάση), ενώ η αύξηση αφορά κυρίως εταιρικά δάνεια (+16,1%) και καταναλωτικά (+6,3%). Οι ελληνικές εισηγμένες παραμένουν υπομόχλευτες, με δείκτη Net Debt/EBITDA 0,45 φορές και μέση προβλεπόμενη ROE 14,6% για το 2025, επίπεδα που ενισχύουν την επενδυτική ελκυστικότητα του κλάδου.

Στο επίπεδο αποτίμησης, ο MSCI Greece Index διαπραγματεύεται σε 9,4 φορές τα κέρδη 12μήνου, με αναμενόμενη αύξηση κερδών 7,1%, έναντι 12–13x του MSCI Europe. Η απόδοση του δείκτη από την αρχή του 2020 μέχρι σήμερα αγγίζει το +217%, ξεπερνώντας σημαντικά τις περισσότερες αναδυόμενες αγορές. Η Jefferies τονίζει ότι το discount της ελληνικής αγοράς «δεν δικαιολογείται πλέον από τα θεμελιώδη», καθώς η χώρα εμφανίζει χαμηλότερη απόδοση 10ετών ομολόγων από Ιταλία και Γαλλία — για πρώτη φορά στην ιστορία. Με φορολογικά έσοδα 28% του ΑΕΠ και δημόσιο χρέος σε τροχιά πτώσης προς 137,6% του ΑΕΠ το 2026, η Ελλάδα έχει μεταβληθεί σε “core-quality play” εντός Ευρωζώνης, όπως σημειώνει χαρακτηριστικά το GREED & Fear.

Η πραγματική οικονομία: επιδόσεις και επενδυτικός κύκλος

Το report επισημαίνει ότι η ανάπτυξη 2,2% το 2025 και 2,4% το 2026 στηρίζεται από τρεις παράγοντες:

- Ψηφιοποίηση της δημόσιας διοίκησης, που αύξησε τις εισπράξεις και τη διαφάνεια,

- Ισχυρό ρυθμό επενδύσεων — με την πάγια κεφαλαιακή δαπάνη στο 15,1% του ΑΕΠ από 11% το 2019,

- Πιστωτική επέκταση και RRF που δεν έχει ακόμη αποδώσει πλήρως.

Το χρέος από 209,6% το 2026 πέφτει κάτω στο 137,6% το 2026, χαμηλότερα από Γαλλία και Ιταλία. Από τα €17,7 δισ. δανείων του Ταμείου Ανάκαμψης, μόλις €4,1 δισ. έχουν διατεθεί έως σήμερα, αφήνοντας σημαντικό «πολλαπλασιαστή ανάπτυξης» για την περίοδο 2026–2027. Η Jefferies χαρακτηρίζει τη χώρα “under-levered success story”, με ισχυρά δημοσιονομικά θεμέλια και επενδυτικό κύμα που μόλις ξεκινά.

Διαβάστε ακόμη

«Δώρο» οι φόροι τριών ετών σε όσους ανοίξουν σπίτια για ενοικίαση

Χρυσός και ασήμι διορθώνουν μετά τα ιστορικά ρεκόρ – Γιατί οι επενδυτές κατοχυρώνουν κέρδη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.