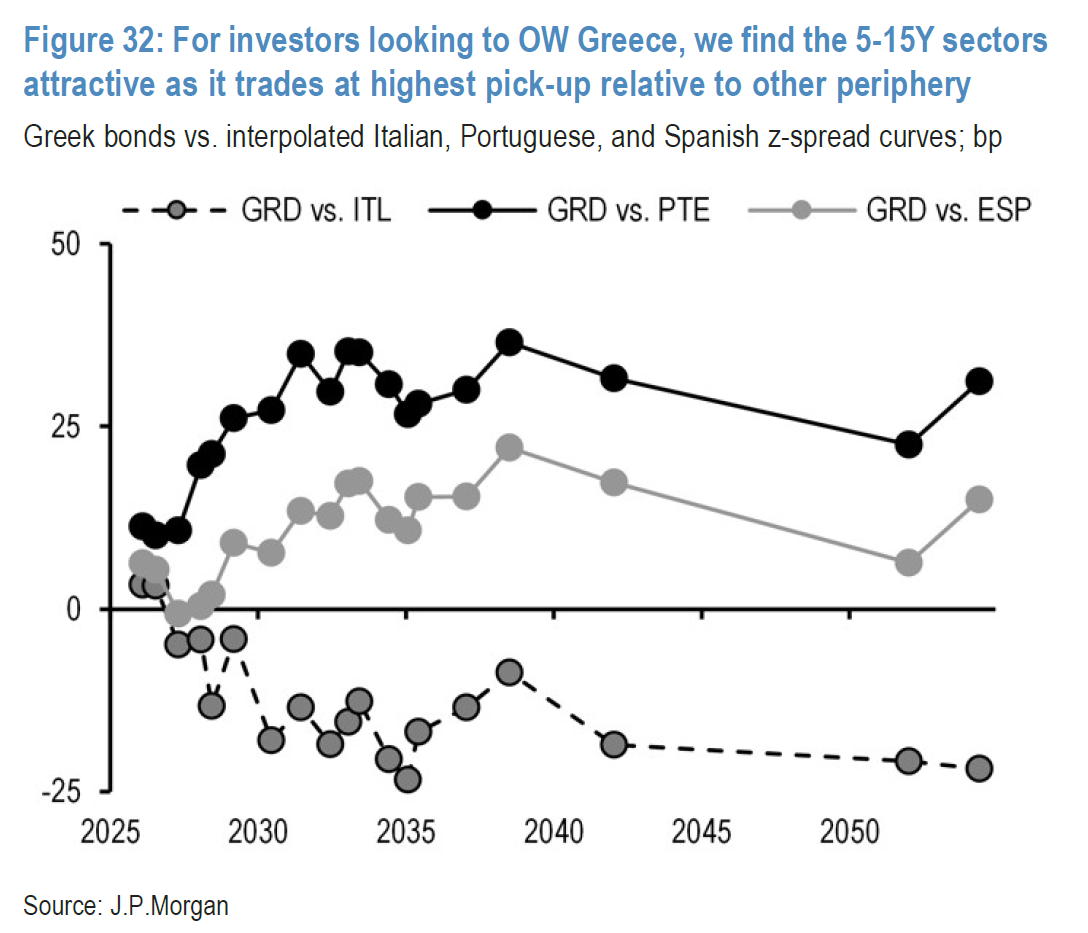

Η έκθεση της JP Morgan για τις παγκόσμιες αγορές ομολόγων επιβεβαιώνει τη διατήρηση θετικής επενδυτικής στάσης (“Overweight”) για τα ελληνικά κρατικά ομόλογα, εστιάζοντας στους θεμελιώδεις παράγοντες που στηρίζουν την ελκυστικότητα της αγοράς: ισχυρά δημοσιονομικά μεγέθη, περιορισμένες καθαρές χρηματοδοτικές ανάγκες και θετική αξιολόγηση από τους κύριους οίκους πιστοληπτικής αξιολόγησης. Σε τεχνικό επίπεδο, επισημαίνεται η υπεραπόδοση του τμήματος της καμπύλης αποδόσεων μεταξύ 5 και 15 ετών.

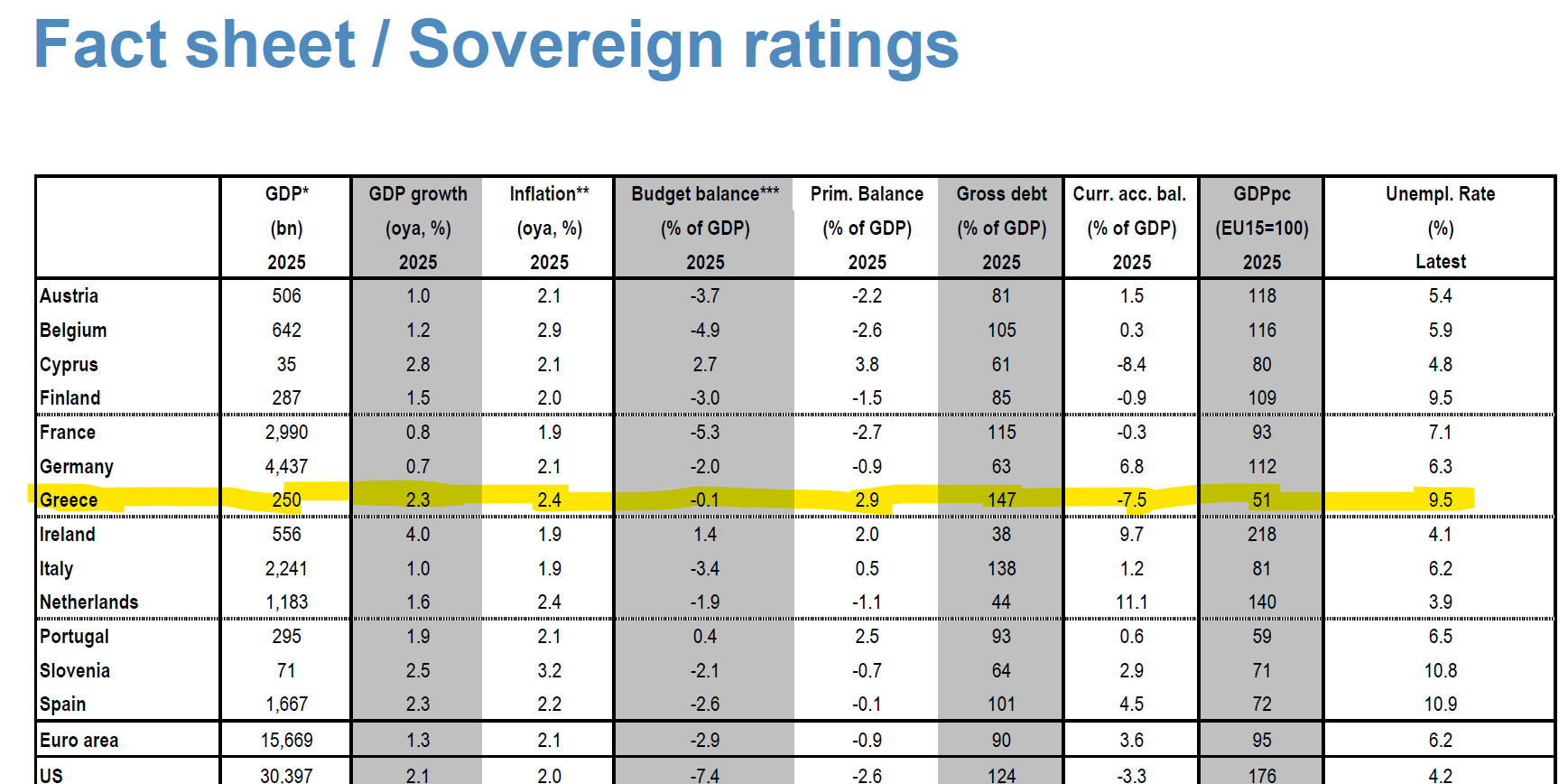

Σύμφωνα με την αμερικανική τράπεζα, η Ελλάδα εμφανίζει αξιοσημείωτη δημοσιονομική προσαρμογή και πειθαρχία εντός του 2025. Το συνολικό δημοσιονομικό έλλειμμα προβλέπεται να διαμορφωθεί μόλις στο 0,1% του ΑΕΠ, ενώ το πρωτογενές αποτέλεσμα αναμένεται να κινηθεί στο +2,9% του ΑΕΠ – επίπεδο σημαντικά υψηλότερο από τον μέσο όρο της Ευρωζώνης. Το δημόσιο χρέος παραμένει υψηλό, στο 147% του ΑΕΠ, αλλά θεωρείται βιώσιμο μεσοπρόθεσμα, δεδομένης της δομής του χρέους, το οποίο διαθέτει μεγάλη διάρκεια και χαμηλά επιτόκια.

Η πολιτική σταθερότητα και η σαφής δημοσιονομική στρατηγική ενισχύουν τη διατηρησιμότητα της αξιολόγησης επενδυτικής βαθμίδας από τους τρεις μεγάλους οίκους: S&P (BBB), Moody’s (Baa3), Fitch (BBB-). Επιπροσθέτως, η Ελλάδα εμφανίζει υψηλό αμυντικό σκέλος στον κρατικό προϋπολογισμό, με τις σχετικές δαπάνες να ξεπερνούν το 3% του ΑΕΠ, στοιχείο που συνιστά μακροοικονομικό σταθεροποιητή εντός ευρύτερου γεωπολιτικού περιβάλλοντος.

Η στρατηγική του ΟΔΔΗΧ για επιθετικό προ-δανεισμό (“frontloading”) έχει ήδη καλύψει το 70% των εκτιμώμενων αναγκών για το 2025, περιορίζοντας σημαντικά την προσφορά νέων τίτλων στην αγορά για το υπόλοιπο του έτους. Το γεγονός αυτό συντελεί στη σταθεροποίηση των spreads και δημιουργεί θετικές τεχνικές συνθήκες στήριξης των αποτιμήσεων.

Η JP Morgan αναγνωρίζει ως επενδυτικά προνομιακή την περιοχή των 5-15 ετών στην καμπύλη αποδόσεων των ελληνικών κρατικών τίτλων, επισημαίνοντας σημαντικό carry pick-up έναντι άλλων κρατών της ευρωπαϊκής περιφέρειας όπως η Ιταλία, η Πορτογαλία και η Ισπανία. Στις 16 Μαΐου 2025, οι αποδόσεις των 2ετών και 10ετών ελληνικών ομολόγων διαμορφώνονταν στο 2,30% και 2,75% αντίστοιχα, ενώ το spread του ελληνικού 10ετούς έναντι του Bund ανερχόταν στις 80 μονάδες βάσης – επίπεδο που αντανακλά συγκριτικά περιορισμένο πιστωτικό κίνδυνο και εύλογη αποτίμηση.

Επενδυτική τοποθέτηση στο ευρύτερο πλαίσιο αγοράς

Η γενικότερη στρατηγική της J.P. Morgan για τις ανεπτυγμένες αγορές (“Developed Markets”) μετά την αποκλιμάκωση του εμπορικού πολέμου ΗΠΑ–Κίνας και τη μείωση του κινδύνου ύφεσης, περιλαμβάνει σταδιακές μειώσεις επιτοκίων από Fed και ΕΚΤ. Υπό αυτό το πλαίσιο, προτείνεται διατήρηση θετικής στάσης έναντι των ομολόγων της Ευρωζώνης με έμφαση σε τίτλους της περιφέρειας που προσφέρουν ελκυστικό risk-adjusted return, με την Ελλάδα να συγκαταλέγεται στις κορυφαίες επιλογές.

Διαβάστε ακόμη

Αυτή είναι η ευρωπαϊκή βιομηχανία των $14 δισ. που ξέφυγε από τα «ραντάρ» του Τραμπ (γράφημα)

Ανοίγουν και κατάσχουν τις θυρίδες: Πώς το Δημόσιο θα αρπάζει τη λεία των παρανόμων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.