«Οι μετοχές υποχωρούν περίπου 11% από το υψηλό του Ιανουαρίου και 5% περίπου από τις εντάσεις στη Ρωσία-Ουκρανία που κλιμακώθηκαν σημαντικά στις 11 Φεβρουαρίου. Η ένταση Ρωσίας-Ουκρανίας είναι ένας κίνδυνος για τις αμερικανικές εταιρείες, αλλά ένα σοκ στις τιμές της ενέργειας εν μέσω μιας επιθετικής στροφή της κεντρικής τράπεζας με επίκεντρο τον πληθωρισμό θα μπορούσε να υποβαθμίσει περαιτέρω το επενδυτικό συναίσθημα και τις προοπτικές ανάπτυξης», εξηγεί η αμερικανική τράπεζα JP Morgan.

Οι έμμεσοι κίνδυνοι είναι δυνητικά σημαντικοί, οι οποίοι θα μπορούσαν να περιλαμβάνουν την επιβράδυνση της παγκόσμιας ανάπτυξης λόγω των υψηλότερων τιμών του πετρελαίου και των τροφίμων, αρνητικές επιπτώσεις δεύτερης τάξης μέσω της Ευρώπης, στρεβλώσεις στην αλυσίδα εφοδιασμού και απομειώσεις των περιουσιακών στοιχείων καθώς και κίνδυνοι κυβερνοασφάλειας.

Ενώ η πορεία της κρίσης Ρωσίας-Ουκρανίας παραμένει ασαφής με δυνητικά αυξημένη μεταβλητότητα βραχυπρόθεσμα, η σύσφιξη της νομισματικής πολιτικής, κατά την άποψή της τράπεζας, εξακολουθεί να παραμένει ο βασικός κίνδυνος για τις μετοχές, καθώς οι κεντρικές τράπεζες προσπαθούν να επαναφέρουν επιθετικά την τις προσδοκίες για τον πληθωρισμό χαμηλότερα, εξηγεί η τράπεζα. Η υπερβολικά περιοριστική νομισματική πολιτική θα μπορούσε να οδηγήσει σε άμεσο σφάλμα πολιτικής, ιδίως εάν ο οικονομικός κύκλος συνεχίσει να επιδεινώνεται.

Παράλληλα, η κρίση στη Ρωσία/Ουκρανία θα μπορούσε να επιβάλει μια επανεκτίμηση της πορείας σύσφιξης της Fed με αποτέλεσμα οι κεντρικές τράπεζες να γίνουν λιγότερο αυστηρές (hawkish), ενώ οι υπεύθυνοι χάραξης πολιτικής μπορεί να εξετάσουν το ενδεχόμενο για πρόσθετα δημοσιονομικά κίνητρα (π.χ. μείωση του φόρου κατανάλωσης φυσικού αερίου στις ΗΠΑ).

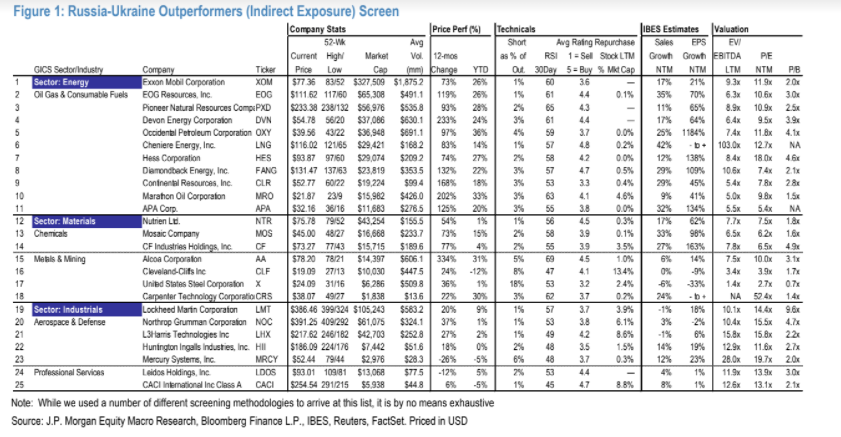

Η JP Morgan επισημαίνει και προτείνει ειδικά για τις μετοχές με άμεση / έμμεση έκθεση σε αυτό το γεωπολιτικό γεγονός: Ρωσία-Ουκρανία Outperformers (έμμεση έκθεση μέσω της ενέργειας, των υλικών και των βιομηχανιών/άμυνας), Ρωσία-Ουκρανία Underperformers (άμεση/έμμεση έκθεση, με άμεση λογιστική έκθεση στα έσοδα) περίπου 4% κατά μέσο όρο, π.χ. KGC 14%, ARNC 9%, PM 8%, PEP 4%, MCD 4%) και Ρωσία-Ουκρανία Underperformers (χρησιμοποιώντας στατιστική ανάλυση) μεμονωμένες εταιρείες με δυνητικά υψηλές θετικές/αρνητικές ευαισθησίες σε αυτό τον γεωπολιτικό κίνδυνο.

Η ενέργεια παραμένει ο κορυφαίος τομέας και είναι ο τομέας με την υψηλότερη θέση στη JP Morgan το 2021 και το 2022. H τράπεζα εξακολουθεί να βλέπει ότι η υποαπόδοση για το δείκτη S&P 500 Ενέργειας είναι αδικαιολόγητη δεδομένης της λειτουργικής μόχλευσης και της μη γραμμικής αύξησης των κερδών, την πλούσια μερισματική απόδοση 3,6%, τη βελτίωση του πιστωτικού προφίλ και τη φθηνή αντιστάθμιση χαρτοφυλακίου έναντι του πληθωρισμού και των γεωπολιτικών κινδύνων.

Επίσης, οι αμυντικοί τομείς (Staples και Utilities) και οι τομείς των εμπορευμάτων (Ενέργεια και υλικά) έχουν υπεραποδώσει σε σχέση με την αγορά από τα μέσα Φεβρουαρίου, ενώ οι κλάδοι της ανάπτυξης έχουν ξεκάθαρα (Τεχνολογία και Επικοινωνίες) υποαποδώσει.

Παρά την υψηλότερη έκθεση του MSCI Russia σε εμπορεύματα (π.χ. Ενέργεια περίπου 50%, υλικά περίπου 20%), έχει υποαποδώσει σημαντικά έναντι του MSCI DM (-15%) και του MSCI EM (-19%) από τον Οκτώβριο του 2021, όταν οι εντάσεις μεταξύ Ρωσίας/Ουκρανίας κλιμακώθηκαν εκ νέου. Αυτή η υποαπόδοση, συμπεραίνει η τράπεζα, του δείκτη ΜSCI Russia είναι ακραία και εκτιμά ότι ο δείκτης θα είναι ωφελημένος από το υψηλότερο πετρέλαιο και τις υψηλότερες αποδόσεις.

Διαβάστε ακόμα:

ΚΥΣΕΑ: Στο επίκεντρο η ενεργειακή ασφάλεια – Τι συζητήθηκε

Ενεργειακό ράλι: Άνοδος 13% για το φυσικό αέριο στην Ευρώπη – Προς τα $100 το πετρέλαιο

Μεγάλου (Πειραιώς): «Αύξηση 20% τον χρόνο στα υπό διαχείριση κεφάλαια των πελατών μας»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.