«Παραμένουμε επιφυλακτικοί όσον αφορά τα περιουσιακά στοιχεία κινδύνου και είμαστε απρόθυμοι να κυνηγήσουμε το ράλι των τελευταίων εβδομάδων, καθώς οι κίνδυνοι ύφεσης παραμένουν υψηλοί και πιστεύουμε ότι πολλές καλές ειδήσεις βρίσκονται ήδη στις τιμές όσον αφορά τον πληθωρισμό την πιθανότητα συγκράτησης του αλλά και το ενδεχόμενο μιας “ήπιας’ προσγείωσης”», εξηγεί ο Μάρκο Κολάνοβιτς του αμερικανικού επενδυτικού οίκου JP Morgan.

«Ενώ τα σημάδια μείωσης των πληθωριστικών πιέσεων είναι καταρχήν θετικές για τις μετοχές και τα λοιπά περιουσιακά, η συνεχιζόμενη στενότητα στις αγορές εργασίας είναι πιθανό να ασκήσει πίεση στα περιθώρια κέρδους των επιχειρήσεων και μπορεί να προκαλέσει τις κεντρικές τράπεζες να σφίξουν περισσότερο τη νομισματική τους πολιτική από ό,τι αναμένουν οι αγορές», συνεχίζει ο επικεφαλής στρατηγικής της JPM.

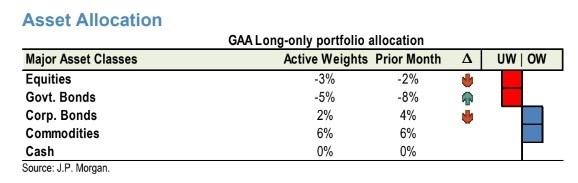

«Αυτόν τον μήνα προσαρμόζουμε το χαρτοφυλάκιο του υποδείγματός μας: 1) μειώνουμε τις θέσεις σε μετοχές (underweight σύσταση) σε γενικές γραμμές και στη ζώνη του ευρώ και περιφερειακά, δεδομένης της πρόσφατης υπεραπόδοσής τους, 2) λαμβάνοντας μερικά κέρδη στις αυξημένες θέσεις μας στα ομόλογα των εταιρειών (overweight σύσταση), δεδομένης της έντονης σύσφιξης των spreads από την αρχή του έτους και 3) αντισταθμίζουμε αυτές τις κινήσεις καλύπτοντας μέρος των μειωμένων θέσεων μας στα κρατικά ομόλογα, δεδομένου ενός ευνοϊκότερου μεσοπρόθεσμου σκηνικού.

Παραμένουμε αυξημένες θέσεις (overweight σύσταση) σε εμπορεύματα, με έμφαση στην ενέργεια, δεδομένων των ανοδικών ανέμων από την επαναλειτουργία της οικονομίας της Κίνας, τις προσδοκίες για μειώσεις της παραγωγής του πετρελαίου του ΟΠΕΚ+ στη συνεδρίαση του Φεβρουαρίου και για τις ΗΠΑ να αρχίσουν να αναπληρώνουν τα στρατηγικά αποθέματά τους αυτό το τρίμηνο και δεδομένου ότι το πετρέλαιο ήταν το λιγότερο ‘αντιδραστικό’ περιουσιακό στοιχείο στην πρόσφατη αισιοδοξία της αγοράς γύρω από ένα σενάριο “ήπιας προσγείωσης”.

Παραμένουμε με αυξημένες θέσεις (overweight σύσταση) στις αναδυόμενες αγορές και την Κίνα στις μετοχές τους, καθώς δεν υπάρχουν πολλά σημάδια ότι οι θέσεις έχουν επεκταθεί, ενώ μια νωρίτερη επαναλειτουργία από τους περιορισμούς της πανδημίας Covid-19 θα πρέπει να παρέχει ώθηση για μια εντονότερη ανάκαμψη της ανάπτυξης στην Κίνα από τον Φεβρουάριο και μετά», εξηγεί ο Κολάνοβιτς.

Η άποψη των πελατών της JPM

Τα αποτελέσματα της τελευταίας έρευνας της αμερικανικής τράπεζας έδειξαν ότι: (1) η έκθεση σε μετοχές/συναίσθημα είναι σε ιδιαίτερα χαμηλά επίπεδα κατά μέσο όρο, (2) το 41% των ερωτηθέντων σχεδιάζει να αυξήσει την έκθεση σε μετοχές και το 76% να αυξήσουν τη διάρκεια των ομολόγων βραχυπρόθεσμα, (3) η πλειοψηφία των ερωτηθέντων πιστεύει ότι η επαναλειτουργία της Κίνας δεν έχει ακόμη αποτιμηθεί στις αγορές μετοχών (63%) ή εμπορευμάτων (59%), (4) το 86% πιστεύει ότι η αλλαγή της πολιτικής από την Κεντρική Τράπεζα της Ιαπωνίας είναι η αρχή μιας πιο βιώσιμης πολιτικής, (5) το 86% πιστεύει ότι οι αγορές επιτοκίων τιμολογούν πάρα πολλές μειώσεις επιτοκίων της Fed φέτος, (6) το 54% πιστεύει ότι η διαπραγμάτευση του δείκτη Euro STOXX 50 κοντά στα υψηλά του κύκλου είναι δικαιολογημένη.

Αναφορικά με το 2022, το πρότυπο χαρτοφυλάκιό της τράπεζας υπεραπέδωσε του δείκτη αναφοράς κατά 340 μονάδες βάσης, με ισχυρά κέρδη κατά το προηγούμενο έτος για το χαρτοφυλάκιό από τα κρατικά ομόλογα, το εμπορεύματα, τη θέση αγοράς στο δολάριο και τις αυξημένες θέσεις στα εταιρικά ομόλογα ως αντιστάθμιση των αυξημένων θέσεων που πίεσαν τις αποδόσεις του χαρτοφυλακίου τους πρώτους εννέα μήνες του 2022.

Διαβάστε ακόμη

ΥΠΕΝ: Διπλάσιες επενδύσεις που θα φτάσουν τα 200 δισ. ευρώ έως το 2030 για την ενέργεια και το κλίμα

Χρυσές λίρες: Πόσες «σκότωσαν» και πόσες αγόρασαν οι Έλληνες μέσα σε μία 20ετία (πίνακας)

Κέντρο Καινοτομίας: Η 4η βιομηχανική επανάσταση στα νησιά ξεκινά από τη Σύρο (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.