Μετά από πέντε συνεχόμενα χρόνια χρηματιστηριακής ανόδου, είναι αναμενόμενο οι δείκτες αποτίμησης να εμφανίζουν σημάδια κόπωσης. Ένας πολλαπλασιαστής αποτίμησης στις 20 φορές στα καθαρά κέρδη μπορεί εκ πρώτης όψεως να φαίνεται απαιτητικός σε σχέση με τις προσδοκίες για τις επιδόσεις μιας εταιρείας — όχι όμως όταν αυτή βρίσκεται στην αρχή ενός ανοδικού οικονομικού κύκλου. Για παράδειγμα, ένα P/E στις 20 φορές, σε συνδυασμό με αύξηση κερδών κατά 50%, υποχωρεί περίπου στις 13 φορές την επόμενη χρονιά, εφόσον η τιμή της μετοχής παραμείνει σταθερή. Ωστόσο, όσο οι χρήσεις προχωρούν, η δυναμική αυτή εξομαλύνεται και τείνει να συγκλίνει προς πιο φυσιολογικούς μέσους όρους.

Πρόκειται για μια τυπική εξέλιξη που παρατηρείται στις περισσότερες εταιρείες, με εξαίρεση σε σημαντικό βαθμό τον κλάδο της τεχνολογίας. Εκεί, οι ιδιαίτερα ισχυρές προοπτικές ζήτησης και η συνεχής καινοτομία έχουν διαμορφώσει ένα πλαίσιο αυξημένων προσδοκιών, το οποίο συχνά αποκλίνει από τις παραδοσιακές νόρμες αποτίμησης.

Επομένως, ένα από τα βασικά κριτήρια για την επιλογή μιας μετοχής είναι η φθίνουσα πορεία του δείκτη P/E. Παράλληλα, η εταιρεία θα πρέπει να διανέμει μέρισμα που να προσφέρει μια ουσιαστική και ελκυστική απόδοση. Από την άλλη πλευρά, είναι σημαντικό να εξετάζεται και ο λόγος για τον οποίο η μετοχή υποαποδίδει ή υστερεί χρηματιστηριακά. Αν η υποαπόδοση συνδέεται με θεμελιώδεις παράγοντες που ενδέχεται να επηρεάσουν αρνητικά τις επιχειρηματικές επιδόσεις, τότε η αξιολόγηση είναι αρνητική. Αντίθετα, όταν η υποαπόδοση οφείλεται σε τεχνικούς λόγους — όπως η έξοδος από δείκτες ή συγκυριακές γεωπολιτικές αναταράξεις — τότε ενδέχεται να δημιουργείται μια ελκυστική ευκαιρία εισόδου.

Ένα ακόμη ζητούμενο είναι η διαπραγμάτευση να γίνεται με πολλαπλασιαστές κερδών χαμηλότερους από τον μέσο όρο της αγοράς. Στις ΗΠΑ ο μέσος όρος διαμορφώνεται κοντά στις 21 φορές, στην Ευρώπη στις 16 και στην Ελλάδα περίπου στις 13,4 φορές. Συνεπώς, η επιλογή μιας εταιρείας θα πρέπει να προσφέρει συγκριτικό πλεονέκτημα τόσο σε εγχώριο όσο και σε διεθνές επίπεδο.

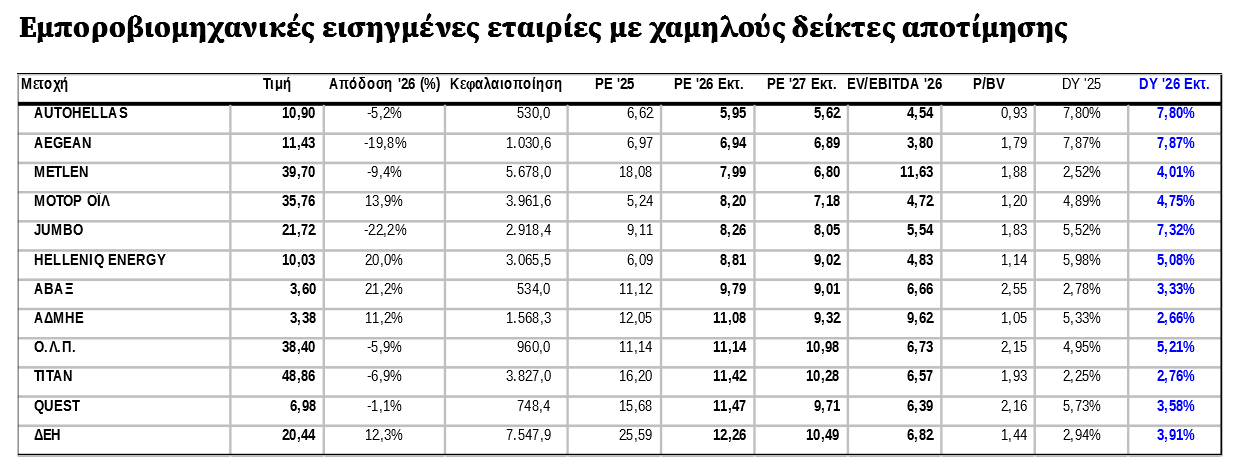

Η ετυμηγορία των κριτήριων για όσες μετοχές καλύπτονται από ανάλυση και έχουν κάποιο ευκρινή ορίζοντα στην κερδοφορία τους έδωσε 12 αποτελέσματα εταιριών από την μεγάλη και μεσαία κεφαλαιοποίηση, οι οποίες παρουσιάζουν αισθητή απόκλιση από το μέσο όρο των αποτιμήσεων της αγοράς και παράλληλα έχουν πολύ ικανοποιητικά μερίσματα.

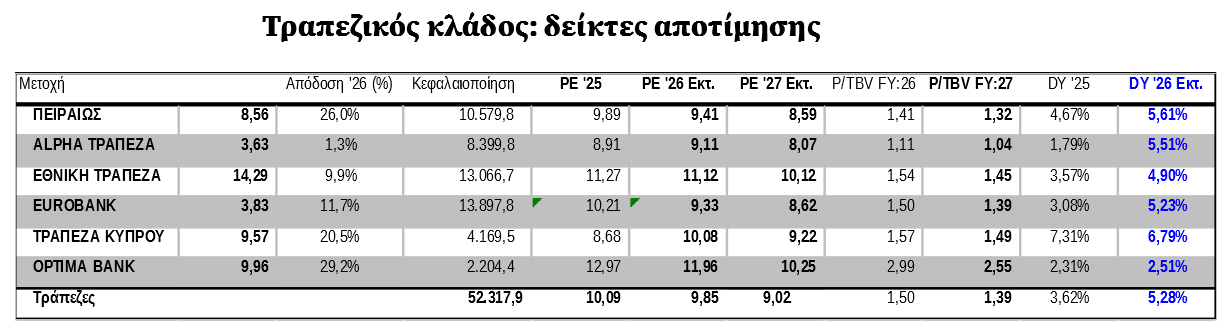

Πέραν των εμποροβιομηχανικών επιχειρήσεων, και οι τράπεζες εμφανίζουν χαμηλότερους δείκτες αποτίμησης σε σχέση με τον μέσο όρο της αγοράς, αν και παρατηρούνται σημαντικές διαφοροποιήσεις μεταξύ των επιμέρους εταιρειών. Ωστόσο, στην περίπτωση αυτή προστίθεται και το κριτήριο της ενσώματης καθαρής θέσης, το οποίο αντανακλά τόσο την πραγματική αξία των ιδίων κεφαλαίων όσο και την αποδοτικότητά τους. Η πιο χαρακτηριστική περίπτωση απόκλισης στις αποτιμήσεις αφορά την Alpha Bank, η οποία διαπραγματεύεται με discount που προσεγγίζει το 35% σε σχέση με τον μέσο όρο του κλαδικού δείγματος.

Εν κατακλείδι, η αναζήτηση «φθηνών» μετοχών δεν αποτελεί μια στατική άσκηση αποτίμησης, αλλά μια δυναμική διαδικασία επιλογής με γνώμονα τη βιωσιμότητα της κερδοφορίας, την ποιότητα των ισολογισμών και τη δυνατότητα δημιουργίας αξίας σε βάθος χρόνου. Σε αυτό το πλαίσιο, η συγκρότηση ενός χαρτοφυλακίου οφείλει να στηρίζεται σε διασπορά, πειθαρχία και σαφή επενδυτική λογική, συνδυάζοντας εταιρείες με ισχυρά θεμελιώδη μεγέθη, ελκυστικές αποτιμήσεις και αξιόπιστη μερισματική πολιτική.

Το Χρηματιστήριο Αθηνών, με τα ιδιαίτερα χαρακτηριστικά του — όπως η σχετικά χαμηλότερη ρευστότητα, η αυξημένη συγκέντρωση σε συγκεκριμένους κλάδους και η μεγαλύτερη ευαισθησία σε εξωγενείς παράγοντες — απαιτεί επιλεκτική προσέγγιση και ενεργή διαχείριση. Ωστόσο, η προοπτική ένταξης στις ώριμες αγορές δημιουργεί ένα νέο επενδυτικό αφήγημα, που ενδέχεται να λειτουργήσει ως καταλύτης για την επαναξιολόγηση των ελληνικών μετοχών, μέσω εισροών κεφαλαίων και βελτίωσης της θεσμικής ορατότητας.

Σε αυτό το περιβάλλον, η σταδιακή τοποθέτηση σε μετοχές με discount έναντι των διεθνών αγορών, αλλά και με σαφείς προοπτικές κερδοφορίας, μπορεί να αποτελέσει μια ισορροπημένη στρατηγική. Η έμφαση στην ποιότητα, τη μερισματική απόδοση και την ορατότητα των αποτελεσμάτων, σε συνδυασμό με την υπομονή και τον μακροπρόθεσμο ορίζοντα, παραμένουν οι βασικοί πυλώνες για την επιτυχημένη αξιοποίηση των ευκαιριών που διαμορφώνονται στην ελληνική αγορά.

Διαβάστε ακόμη

Ακίνητα: Ο Δούκας που κατέχει το μισό Λονδίνο πουλά χαρτοφυλάκιο 1 δισ. δολαρίων στις ΗΠΑ

Leviathan: Ένα θηριώδες σκάφος 500 εκατομμυρίων που αλλάζει τα gigayacht

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.