Τιμή στόχο στα 59 ευρώ από 46,08 ευρώ δίνουν στη μετοχή της Metlen οι αναλυτές της Berenberg, ακολουθώντας τις Morgan Stanley (TP: €62), Piraeus (TP: €61.5), NBG (TP: €61), και Edison (TP: €60).

Σε νέο τους report επιβεβαιώνουν τόσο τη στρατηγική διπλασιασμού της κερδοφορίας της Metlen όπως αυτή διατυπώθηκε στο πρόσφατο CMD στο Λονδίνο, όσο και τις εκτιμήσεις των υπόλοιπων αναλυτών. Παράλληλα, διατηρούν τη σύσταση «buy», με οδηγό την αύξηση της κερδοφορίας της εταιρείας τα επόμενα έτη.

Ιδιαίτερη βαρύτητα δίνεται όμως στην επικείμενη ένταξη της Metlen στο χρηματιστήριο του Λονδίνου, και συγκεκριμένα στο FTSE 100. Η ομάδα ανάλυσης της Berenberg (Energy & Metals analysts), βλέπει αυτή τη στρατηγική κίνηση ως ένα ισχυρό καταλύτη τόσο για την περαιτέρω ανάπτυξη της εταιρείας όσο και για τη μετοχή.

Ακολουθούν τα βασικά σημεία της έκθεσης της Berenberg:

Η Metlen Energy & Metals (Metlen) παραμένει ένα ελκυστικό και υποτιμημένο επενδυτικό story, καθώς προς το παρόν δεν είναι ιδιαίτερα γνωστή στην αγορά. Ωστόσο, αυτό αναμένεται να αλλάξει με το προγραμματισμένο dual listing στο Λονδίνο, τον Αύγουστο φέτος. Η Berenberg εκτιμά ότι η μετοχή θα ανατιμηθεί, καθώς οι προοπτικές ανάπτυξης της εταιρείας, βασισμένες στον έντονα συνεργατικό χαρακτήρα των δραστηριοτήτων της στους τομείς της ενέργειας και των μετάλλων, θα γίνουν πιο γνωστές σε ευρύτερο επενδυτικό κοινό.

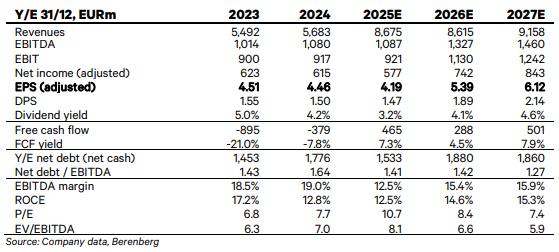

Η Metlen σχεδιάζει να διπλασιάσει τα EBITDA της, από €1 δισ. σε €2 δισ. (με μεσοπρόθεσμο στόχο €1,9-2,08 δισ.), μέσω φιλόδοξων αλλά ρεαλιστικών και χρηματοδοτικά βιώσιμων επενδύσεων, διατηρώντας την ισορροπία ανάμεσα στους δύο βασικούς της πυλώνες, την ενέργεια και τα μέταλλα. Η Berenberg θεωρεί ότι η Metlen θα πετύχει αυτόν τον στόχο έως το 2029, κάτι που την οδηγεί σε επί τα βελτίω αναθεώρηση των εκτιμήσεών της για EBITDA και EPS (κέρδη ανά μετοχή) για την περίοδο 2025-2030, ανεβάζοντας την τιμή-στόχο στα €59 ανά μετοχή. Διατηρεί επίσης τη σύσταση αγορά (Buy).

Ο διπλασιασμός των EBITDA οδηγεί σε αύξηση των προβλέψεων για τα EPS

Το σχέδιο της Metlen για την προσθήκη €1 δισ. στα EBITDA βασίζεται σε αύξηση κατά €360 εκατ. από τον ενεργειακό τομέα και κατά €520 εκατ. από τα μέταλλα, στόχοι που η Berenberg θεωρεί επιτεύξιμους, με την προϋπόθεση της επιτυχούς ανάπτυξης της κυκλικής δραστηριότητας στα μέταλλα. Ως αποτέλεσμα, αυξάνει τις προβλέψεις της για τα EPS περίπου 9% κατά μέσο όρο για την περίοδο 2025-2030.

Στρατηγική τεσσάρων πυλώνων για τα μέταλλα

Το αναπτυξιακό πλάνο της Metlen στον κλάδο των μετάλλων στηρίζεται σε τέσσερις άξονες:

1. Ανάπτυξη της παραγωγής βωξίτη και αλουμίνας, καθώς και έναρξη παραγωγής γαλλίου που αποτελεί κρίσιμο ορυκτό.

2. Αύξηση των όγκων δευτερόχυτου αλουμινίου, από περίπου 60 χιλ. τόνους ετησίως σε 100 χιλ. τόνους.

3. Ανάπτυξη κυκλικής παραγωγής μετάλλων, περίπου 290 χιλ. τόνων ετησίως, σε εγκαταστάσεις σε Ελλάδα και Ρουμανία, με εκτιμώμενα EBITDA €220 εκατ. ετησίως.

4. Ενίσχυση της παραγωγής μεταλλικού εξοπλισμού άμυνας, με στόχο την αύξηση των EBITDA από €15 εκατ. στα €130–170 εκατ.

Ισορροπημένη ανάπτυξη στον τομέα της ενέργειας

Η Metlen συνεχίζει την επέκταση του ολοκληρωμένου ενεργειακού της σχήματος, στοχεύοντας σε αύξηση του μεριδίου αγοράς στην προμήθεια ενέργειας, παράλληλα με ενίσχυση της παραγωγικής της ικανότητας μέσω ΑΠΕ, ευέλικτων μονάδων παραγωγής, εμπορίας και προμήθειας.

Η Berenberg κάνει λόγο για επιπλέον €250–300 εκατ. EBITDA ετησίως από την ήδη ανεπτυγμένη πλατφόρμα διαχείρισης και εναλλαγής περιουσιακών στοιχείων (asset rotation) σε ΑΠΕ.

Αξία μέσα από την ανάπτυξη και τις συνέργειες

Βασιζόμενοι στα σχέδια της Metlen, οι αναλυτές προβλέπουν μέσο ετήσιο ρυθμό αύξησης (CAGR) του EPS κατά 16% και του μερίσματος (DPS) κατά 17% την περίοδο 2024-2030, ρυθμοί που δεν αποτυπώνονται επαρκώς στην τρέχουσα αποτίμηση της εταιρείας, ούτε σε απόλυτη ή σε σχετική βάση.

Πιστεύουν ότι, λόγω των συνεργειών μεταξύ των κλάδων της, η Metlen αξίζει να διαπραγματεύεται στο άνω εύρος των αποτιμήσεων του κλάδου. Αναβαθμίζοντας τις προβλέψεις της, η Berenberg αυξάνει την τιμή-στόχο στα €59 ανά μετοχή.

Καταλύτης η εισαγωγή στο Χρηματιστήριο του Λονδίνου

Η Metlen στοχεύει σε πρωτογενή εισαγωγή στο Χρηματιστήριο του Λονδίνου (LSE) τον Αύγουστο. Οι αναλυτές πιστεύουν ότι η κίνηση αυτή θα αυξήσει σημαντικά την αναγνωρισιμότητα της εταιρείας και θα ενισχύσει τη θετική αποτίμηση αυτού του διαφοροποιημένου και ελκυστικού επενδυτικού story.

Διαβάστε ακόμη

Δωδώνη: Με 110 εκατ. στην «τσέπη» πούλησε η CVC στους Σαράντηδες

Ελίν: Σταθερή πορεία εν μέσω στρεβλώσεων – Κανένα πρατήριο της εταιρείας στις λίστες των παραβατικών

Καυκάς: Από το μικρό μαγαζί στο Μαρκόπουλο, στην κορυφή της ελληνικής αγοράς (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.