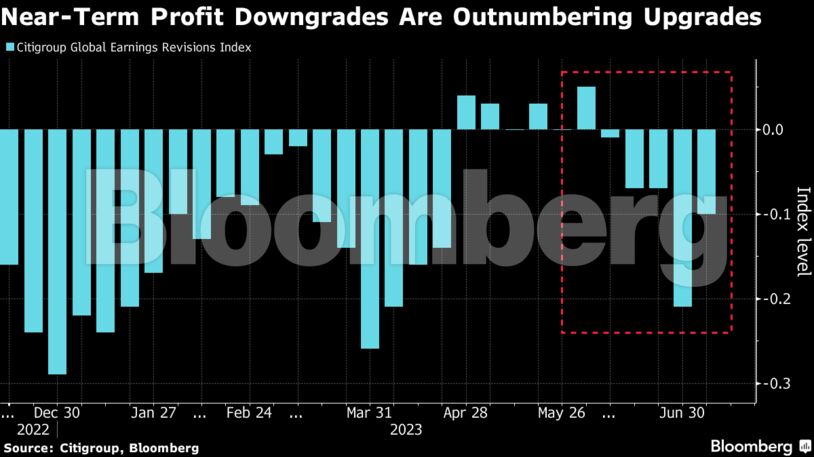

Σε κρίσιμη καμπή εισέρχεται το φετινό ράλι, αξίας σχεδόν 10 τρισ. δολαρίων, στις μετοχές παγκοσμίως, καθώς μέσα σε λίγες εβδομάδες εκατοντάδες εισηγμένες θα ανακοινώσουν τα οικονομικά αποτελέσματα του β’ τριμήνου.

Οι εταιρείες του αμερικανικού S&P 500, σύμφωνα με στοιχεία του Bloomberg Intelligence, αναμένεται να εμφανίσουν πτώση της τάξης του 9% στα τριμηνιαία κέρδη, καταγράφοντας τη χειρότερη επίδοση από το 2020.

Στην Ευρώπη, τα πράγματα ενδεχομένως θα αποδειχθούν χειρότερα, με τη «χασούρα» να προβλέπεται να φθάσει στο 12%.

Με τον πήχη των προσδοκιών, λοιπόν, να είναι αρκετά χαμηλός, αρκετοί αναλυτές έχουν ήδη αρχίσει να διερωτώνται πώς ακριβώς θα αντιδράσει η αγορά, η οποία από τις αρχές του έτους έχει «φουσκώσει» κατά σχεδόν 10 τρισ. δολάρια.

«Είμαι σκεπτική για το κατά πόσο οι εταιρείες θα μπορούν να εμφανίσουν ίδιο βαθμό ανθεκτικότητα κι αυτό το τρίμηνο» παραδέχεται η Ευγενία Μολοτόβα, αναλύτρια στην Pictet Asset Management. «Τα ανώτατα όρια πρόβλεψης κερδών και η σταθερότητα του περιθωρίου κέρδους αποτελούν “κλειδί”, ώστε να κρίνουμε αν η κερδοφορία θα ανακάμψει στο β’ εξάμηνο του έτους» εξηγεί, μιλώντας στο Bloomberg.

Τα στοιχεία, στα οποία εστιάζουν οι αναλυτές, αφορούν κυρίως:

- τον αντίκτυπο από τη βουτιά του δολαρίου στους μεγάλους εξαγωγείς των ΗΠΑ,

- την ουσία πίσω από το ράλι στην Τεχνητή Νοημοσύνη,

- τη διαχείριση των υψηλότερων τιμών από τις εταιρείες και

- το «πάγωμα» των καταναλωτικών δαπανών

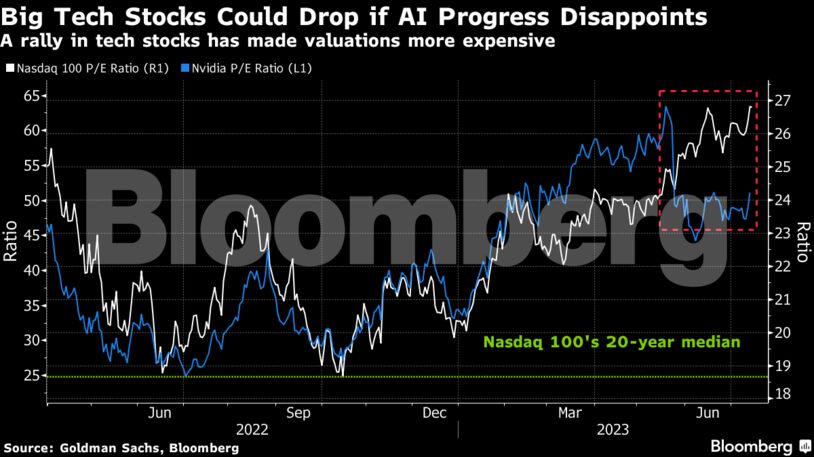

Η επιρροή των Big Tech

Η φρενίτιδα γύρω από την Τεχνητή Νοημοσύνη συνέβαλε τα μέγιστα στο μέχρι στιγμής ράλι των τεχνολογικών μετοχών, με τον αμερικανικό δείκτη Nasdaq 100 να πετυχαίνει το καλύτερο α’ εξάμηνο στην ιστορία του (κέρδη άνω του 30%).

Τώρα, οι επενδυτές αναζητούν στοιχεία για τις επιπτώσεις αυτής της νέας τεχνολογικής «επανάστασης» στους ισολογισμούς των εταιρειών του κλάδου.

«Εάν ο ενθουσιασμός για την Τεχνητή Νοημοσύνη αποτύχει να μετουσιωθεί σε κερδοφορία, περιμένουμε τουλάχιστον μια προσωρινή διόρθωση στις τιμές των μετοχών» εξηγεί ο Ανέκα Γούπτα, διευθυντής στην WisdomTree.

Πάντως, οι μεγαλύτερες τεχνολογικές μετοχές –Apple, Microsoft, Amazon, Nvidia και Alphabet– αναμένεται να πετύχουν τις καλύτερες τριμηνιαίες επιδόσεις ανάμεσα στις αμερικανικές επιχειρήσεις.

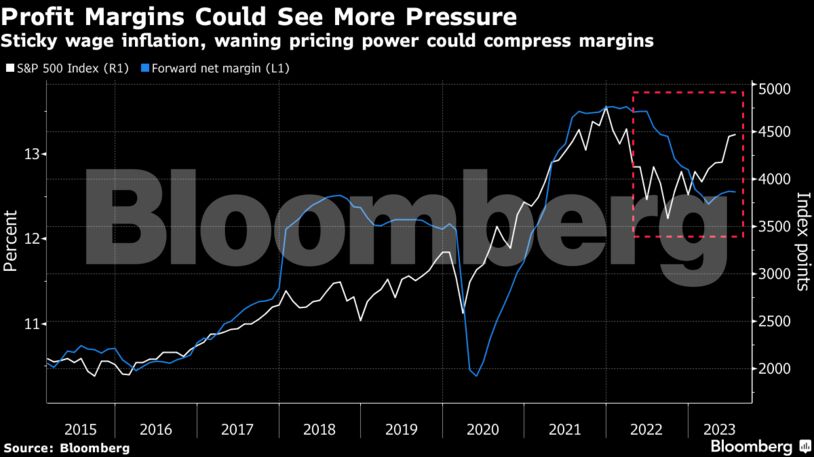

Ο πληθωριστικός κίνδυνος

Τα σημάδια επιβράδυνσης του αμερικανικού πληθωρισμού (3% τον Ιούνιο) έχουν προκαλέσει μια συγκρατημένη αισιοδοξία ότι η κεντρική τράπεζα θα σταματήσει σύντομα τις αυξήσεις επιτοκίων.

Για τις εταιρείες, βέβαια, αυτή η εξέλιξη δεν είναι τόσο θετική, επειδή το εργατικό κόστος παραμένει υψηλό, ενώ την ίδια στιγμή δυσκολεύονται να προχωρήσουν σε νέες αυξήσεις τιμών προς τους πελάτες.

«Ο κύριος πληθωρισμός έχει επιβραδυνθεί με ταχύτερο ρυθμό σε σχέση με τους μισθούς, κάτι το οποίο βοηθάει τους καταναλωτές, αλλά πλήττει τα περιθώρια κέρδους» επισημαίνει ο Ρομπ Χάουγορθ, αναλυτής στη US Bank Wealth Management.

Nokia Oyj και Cracker Barrel Old Country Story συγκαταλέγονται στις εταιρείες, οι οποίες θα δεχθούν τον μεγαλύτερο αντίκτυπο από τη μείωση των περιθωρίων κέρδους.

«Πάγωμα» καταναλωτικών δαπανών

Πολλοί αναλυτές εστιάζουν στο μέγεθος των καταναλωτικών δαπανών, εξετάζοντας τις πωλήσεις αυτοκινήτων, τα ταξίδια και τη διασκέδαση, προκειμένου να αποτιμήσουν την υγεία του αμερικανικού επιχειρείν.

«Οι καταναλωτές στηρίζουν για μήνες την οικονομία, μέσω της ισχυρής αγοράς εργασίας και των υψηλών αποταμιεύσεων. Κάθε ένδειξη περί σύσφιγξης των “ζωναριών”, θα οδηγήσει σε μείωση των δαπανών στον κλάδο των υπηρεσιών» υπογραμμίζει ο Ρος Μάιφιλντ, αναλυτής στη Baird.

Οι καταναλωτικές δαπάνες, προσαρμοσμένες στον πληθωρισμό, είναι εν πολλοίς στάσιμες και τα πρώτα αρνητικά σημάδια είναι ήδη φανερά.

Η εταιρεία μικροτσίπς Micron Technology ανακοίνωσε ότι περιμένει συρρίκνωση των πωλήσεων ηλεκτρονικών υπολογιστών και κινητών τηλεφώνων.

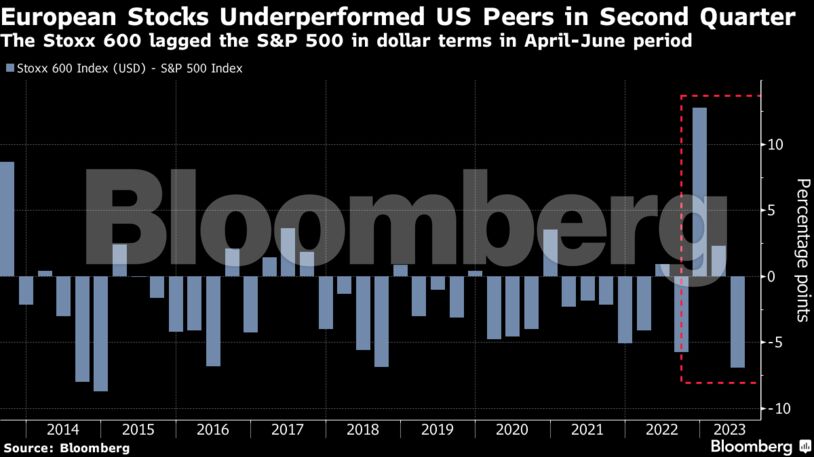

Το πρόβλημα της Ευρώπης

Τα κέρδη των ευρωπαϊκών επιχειρήσεων αναμένεται να υποχωρήσουν κατά μεγαλύτερο ποσοστό σε σχέση με των αμερικανικών. Κι αυτό οφείλεται στην αδυναμία του μεταποιητικού κλάδου, όπως αναφέρει η Barclays.

Οι εξαγωγικές εταιρείες αντιμετωπίζουν επιπλέον προβλήματα από τις συναλλαγματικές ισοτιμίες, καθώς η ισχυροποίηση του ευρώ και του ελβετικού φράγκου πλήττουν την ανταγωνιστικότητά τους. Χαρακτηριστικό το παράδειγμα της Swatch Group, η οποία έχει προειδοποιήσει για τον κίνδυνο μείωσης των πωλήσεων.

Η αγορά μετοχών ξεκίνησε να αντανακλά τις προκλήσεις της Ευρώπης μέσα στο διάστημα Απριλίου – Ιουνίου, όταν ο Stoxx 600 υπο-απέδωσε σε σχέση με τον S&P 500 σε όρους δολαρίου.

Η αδύναμη Κίνα

Η αγορά στην Κίνα έχει μείνει… μετεξεταστέα φέτος, χάνοντας το ράλι των υπόλοιπων χωρών, καθώς το αδύναμο rebound της οικονομίας, η κλιμάκωση των ανησυχιών για τα ακίνητα και η εκτόξευση της ανεργίας των νέων προκαλούν διαδοχικά κύματα… πυρετού.

Οι αναφορές από τον κλάδο της κινεζικής αυτοκινητοβιομηχανίες αποτελούν το μόνο αισιόδοξο στοιχείων, καθώς οι πωλήσεις αρχίζουν να αποκτούν momentum. Από την άλλη πλευρά, τα αποτελέσματα των τεχνολογικών εταιρειών ενδεχομένως θα αποδειχθούν αδύναμα.

Διαβάστε ακόμα

ΤΑΙΠΕΔ: Αυτοί είναι οι ενδιαφερόμενοι για την Αττική Οδό – Υποβλήθηκαν έξι προσφορές

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.