Καθώς η Ιταλία οδεύει προς τις εκλογές της 25ης Σεπτεμβρίου, η Morgan Stanley επανεξετάζει τα πιθανά αποτελέσματα και τις μακροοικονομικές επιπτώσεις τους. Η Ευρώπη βρίσκεται αντιμέτωπη με σημαντικές αντιξοότητες που προέρχονται από τη γεωπολιτική κατάσταση και τις δευτερογενείς επιπτώσεις όσον αφορά τον ενεργειακό εφοδιασμό.

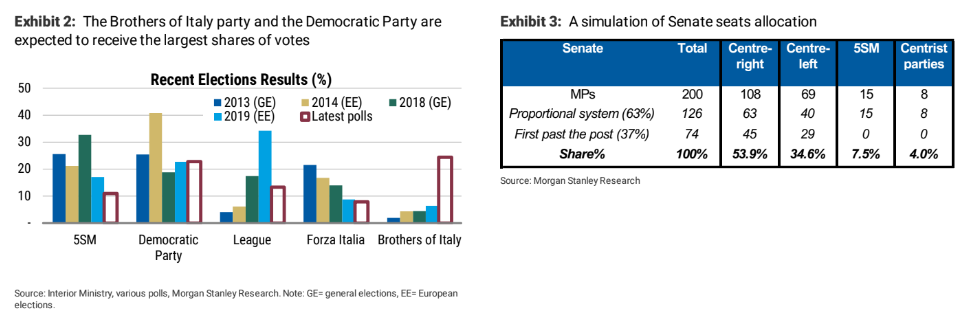

Η Ιταλία θα προσέλθει στις κάλπες στις 25 Σεπτεμβρίου, με όλες τις δημοσκοπήσεις να δείχνουν μια σαφή νίκη του κεντροδεξιού συνασπισμού. Όσον αφορά την οικονομία, οι περισσότεροι συνασπισμοί υποστηρίζουν, αν και σε διαφορετικό βαθμό, μια πιο επεκτατική δημοσιονομική πολιτική.

Σε ένα σενάριο δημοσιονομικής επέκτασης, όπως αυτό που προωθεί η κεντροδεξιάς, η MS βλέπει επίμονα πρωτογενή ελλείμματα και ήπια αύξηση του λόγου χρέους/ΑΕΠ, μεσοπρόθεσμα. Πέρα από την εγχώρια δημοσιονομική πολιτική, ένας βασικός μακροοικονομικός παράγοντας για τη χώρα στα επόμενα χρόνια αναμένεται να είναι το Ταμείο Ανάκαμψης της ΕΕ, όπου η MS διατηρεί την εκτίμησή της για την έγκαιρη εφαρμογή των μεταρρυθμίσεων και των επενδυτικών σχεδίων.

Τι θα γίνει με τα ομόλογα και τα spreads

Από μια τάση διεύρυνσης που παρατηρείται στα spreads μέχρι στιγμής, η Morgan Stanley εκτιμά ότι θα κινηθούν σταδιακά σε ένα πιο σταθερό εύρος τιμών: Η αποτίμηση του τέλους της ποσοτικής χαλάρωσης και του προγράμματος αγορών για την πανδημία PEPP ήταν πίσω από τη διεύρυνση του α’ εξαμήνου. «Πιστεύουμε ότι με το ΤΡΙ να λειτουργεί σαν πρόγραμμα αγορών (όπως το πρόγραμμα OTM) και την ευέλικτη πολιτική επανεπενδύσεων του PEPP, τα 10ετή ομόλογα BTP θα πρέπει να συνεχίσουν να εξελίσσονται σε ένα ευρύ spread διαπραγμάτευσης έναντι των γερμανικών Bunds, εκτός αν υπάρξει κάποιος σημαντικός λόγος επαναξιολόγησης της Ισπανίας», εξηγεί η Morgan Stanley.

Στο σενάριο της επεκτατικής δημοσιονομικής πολιτικής, το 10ετές BTP/Bund θα μπορούσε να κορυφωθεί στις 260-270 μ.β. πριν σταθεροποιηθεί χαμηλότερα, δεδομένου ότι θα υπάρξουν μερικοί υποστηρικτικοί παράγοντες.

Αναφορικά με τα ομόλογα των ιταλικών τραπεζών, η συσχέτιση τους με τα spreads των ιταλικών ομολόγων BTPs είναι υψηλή. Λαμβάνοντας υπόψη ότι οι δημοσκοπήσεις δείχνουν μια νίκη της κεντροδεξιάς, η οποία με τη σειρά της είναι πιθανό να οδηγηθεί στην άσκηση επεκτατικής δημοσιονομικής πολιτική και μια ευρύτερη κίνηση στα spreads BTP/Bund, δεν είναι τώρα η κατάλληλη στιγμή για να επενδύσετε σε ιταλικά τραπεζικά ομόλογα, κατά την άποψή της Morgan Stanley.

Τι θα γίνει με τις ευρωπαϊκές μετοχές

Η αμερικανική τράπεζα δεν βλέπει τις επικείμενες ιταλικές εκλογές ως γεγονός κινδύνου «υψηλής σημασίας» για τις ευρωπαϊκές μετοχές, δεδομένου ότι: i) οι επιπτώσεις της συνεχιζόμενης ενεργειακής κρίσης και οι προεκτάσεις της στην οικονομία είναι πιθανό να υπερισχύουν στο μυαλό των επενδυτών και ii) με τις περισσότερες ή όλες τις κυβερνήσεις στην περιοχή να χαλαρώνουν επί του παρόντος τη δημοσιονομική πολιτική ως απάντηση στην κρίση του κόστους ζωής, υπάρχει ήδη μικρότερος κίνδυνος οι επενδυτές να δουν την επεκτατική δημοσιονομική πολιτική στην Ιταλία τόσο αρνητικά όσο μπορεί να είχαν κάνει σε προηγούμενες περιόδους. Αυτή τη στιγμή υπάρχει επίσης περιορισμένη συσχέτιση μεταξύ των spreads των BTP και της απόδοσης του MSCI EMU έναντι του World ή του MSCI Italy έναντι του EMU.

Διαβάστε ακόμα:

Goldman Sachs: Γιατί αυξάνει τον πήχη με τις τιμές – στόχους των ελληνικών τραπεζών

Γιατί οι αποδόσεις στα ελληνικά ομόλογα έχουν φθάσει (ξανά) στο 4%

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.