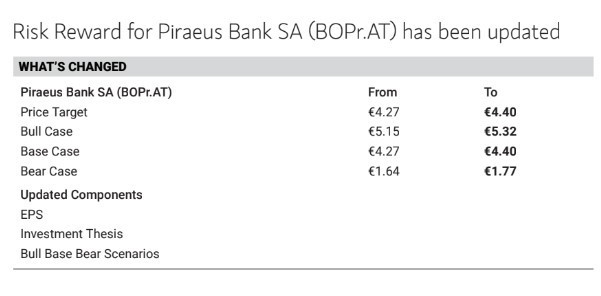

Η Morgan Stanley, μετά τα αποτελέσματα του β’ τριμήνου, προχώρησε σε αναβάθμιση των εκτιμήσεων της της και των προβλέψεων της για τις επιδόσεις της τράπεζας, τη σχέση απόδοσης και κινδύνου λόγω των φθηνών αποτιμήσεων, αυξάνοντας την τιμή στόχο στα 4,40 ευρώ, ενώ διατηρείται η σύσταση υπεραπόδοσης (overweight).

Υπενθυμίζεται ότι η Morgan Stanley είχε προσθέσει τις μετοχές της Τράπεζας Πειραιώς (αντικαθιστώντας τη Eurobank) στη λίστα «Macro Meets Micro» με τις κορυφαίες επιλογές της από την περιοχή της Αναδυόμενης Ευρώπης, Μέσης Ανατολής και Αφρικής (ΕΕΜΕΑ).

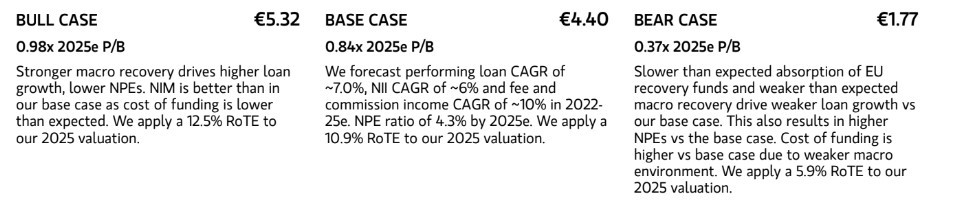

Η ελκυστική σχέση κινδύνου-απόδοσης δεδομένης της φθηνής αποτίμησης συνεχίζεται παρά το πρόσφατο ράλι. Η MS προβλέπει ετήσιο ρυθμό αύξησης των εξυπηρετούμενων δανείων 7%, ετήσιο ρυθμό αύξησης του NII 6% και ετήσιο ρυθμό αύξησης στις αμοιβές και έσοδα προμηθειών περίπου 10% το 2022-2025 και δείκτης NPEs 4,3% έως το 2025.

Οι νεότερες εκτιμήσεις

Η MS επικαιροποιεί και αναβαθμίζει τις εκτιμήσεις μετά το β’ φετινό τρίμηνο, καθώς εξαιρουμένων των έκτακτων δαπανών, η εκτίμηση για το φέτος είναι ότι τα κέρδη ανά μετοχή (EPS) θα αυξηθούν κατά 20% περίπου, δεδομένων των ισχυρών αποτελεσμάτων του β’ τριμήνου και της αναβάθμισης του guidance για EPS υψηλότερα των 0,65 ευρώ από υψηλότερα των 0,55 ευρώ πριν, λόγω καλύτερων καθαρών εσόδων από τόκους και των τάσεων που υποστηρίζονται από τις αυξήσεις των επιτοκίων και τα χαμηλότερα από τα αναμενόμενα beta καταθέσεων.

Η επενδυτική τράπεζα επισημαίνει ότι οι αυξήσεις των επιτοκίων θα οδηγήσουν την αύξηση του NII. Προβλέπει 41% περίπου ετήσια αύξηση του NII φέτος, υποστηριζόμενη από την επέκταση του περιθωρίου κέρδους λόγω των αυξήσεων των επιτοκίων.

Η πρόβλεψη της για τα καθαρά κέρδη κινείται χαμηλότερα περίπου 6% σε σχέση με την εφάπαξ επιβάρυνση στο β τρίμηνο των 180 εκατ. ευρώ που σχετίζεται με την επιτάχυνση της εκκαθάρισης των NPEs. Η καθαρή πρόβλεψη για τα έτη 2024-2025 για τα κέρδη είναι αυξημένη κατά 4% και η τιμή στόχος αυξάνεται κατά παρόμοιο ποσοστό περίπου 3% στα 4,40.

Την ίδια στιγμή, βλέπει πρόοδο στη μείωση των μη εξυπηρετούμενων ανοιγμάτων. Η Τράπεζα Πειραιώς έφτασε σε μονοψήφιο δείκτη NPE 6,8% πέρυσι και προβλέπει περαιτέρω μείωση σε 5,0% έως το 2023 και περίπου 4% έως το 2025.

Η βελτίωση των επιπέδων κεφαλαίου συνεχίζεται με την Τράπεζα Πειραιώς να έχει έναν δείκτη κεφαλαίου fully loaded της τάξης του 16,4% (2022), από 13,4% το 2021, με τη διοίκηση να έχει στόχο επίδοση άνω του 17,3% μέχρι το τέλος του έτους.

Τα σενάρια για την τιμή στόχο

Για το bull σενάριο της MS, η τιμή στόχος αυξάνεται στα 5,32 ευρώ, με αρωγό την ισχυρότερη μακροοικονομική ανάκαμψη που οδηγεί σε υψηλότερα δάνεια και χαμηλότερα NPEs. Το καθαρό επιτοκιακό περιθώριο είναι καλύτερο από ότι στο βασικό σενάριο, καθώς το κόστος χρηματοδότησης είναι χαμηλότερο από το αναμενόμενο και ο δείκτης αποδοτικότητας RoTE είναι στο 12,5% για το 2025.

Στο bear σενάριο της MS, η τιμή στόχος μειώνεται σε 1,77 ευρώ, με βραδύτερη από την αναμενόμενη απορρόφηση των κεφαλαίων της ΕΕ, ασθενέστερη από την αναμενόμενη μακροοικονομική ανάκαμψη που οδηγεί σε ασθενέστερη αύξηση των δανείων έναντι του βασικού σεναρίου. Αυτό έχει επίσης ως αποτέλεσμα υψηλότερα NPEs σε σχέση με το βασικό σενάριο. Το κόστος χρηματοδότησης είναι υψηλότερο σε σχέση με το βασικό σενάριο λόγω του ασθενέστερου μακροοικονομικού περιβάλλοντος και εφαρμόζει δείκτη RoTE 5,9% για το 2025.

Διαβάστε ακόμη

Απόφαση Σκρέκα: Μπαίνει πλαφόν κέρδους σε 10 κατηγορίες προϊόντων (λίστα)

Τράπεζες: «Παράθυρο» ευκαιρίας για έξοδο στις αγορές – Οι δείκτες MREL και οι εκδόσεις

Γιατί παραιτούνται από τα δημόσια νοσοκομεία οι γιατροί

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.