Η χρηματιστηριακή είναι overweight στον τραπεζικό τομέα, με την ΕΤΕ και την Alpha να είναι οι τραπεζικές επιλογές στον τομέα. Δεύτερον, προτιμά υποτιμημένα ονόματα (Jumbo και Lamda Dev), όπου μια μυωπική αγορά είναι ιδιαίτερα απαισιόδοξη για τις μελλοντικές προοπτικές, είτε στις υφιστάμενες δραστηριότητες είτε σε νέα εγχειρήματα (έργο Ελληνικό). Τέλος, εν μέσω της αναταραχής στις αγορές ενέργειας, επιδιώκει αυξημένη έκθεση σε μετοχές που θα ηγηθούν της πράσινης μετάβασης (ΔΕΗ, Μυτιληναίος και Τέρνα Ενεργειακή).

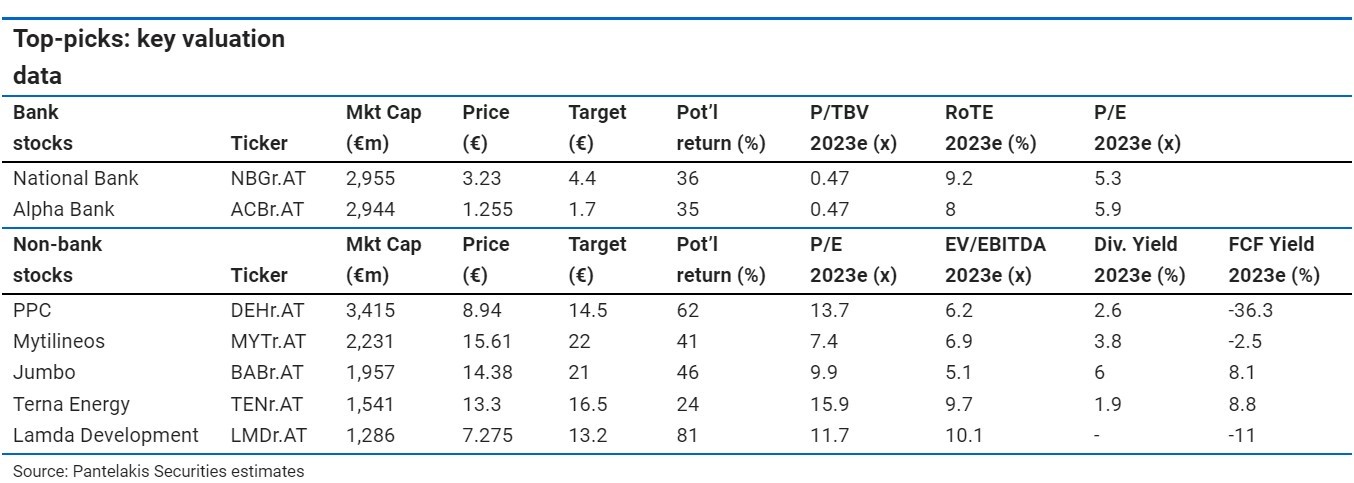

Οι τιμές στόχοι για τις δύο τράπεζες είναι 4,4 ευρώ για την ΕΤΕ και 1,7 ευρώ για την μετοχή της Αlpha Βank, με την αποτίμηση των δύο τραπεζών να τοποθετείται στις 0,47 φορές σε όρος λογιστικής αξίας και 5,3 φορές και 5,9 φορές σε όρους κερδοφορίας για το 2023.

Για τη ΔΕΗ η τιμή στόχος είναι τα 14,5 ευρώ με περιθώριο ανόδου 62% και δείκτη αξίας επιχείρησης προς λειτουργικά κέρδη στις 6,2 φορές και δείκτης τιμής προς κέρδη στις 13,7 φορές. Για τη Μυτιληναίος, η τιμή στόχος είναι στα 22 ευρώ με περιθώριο ανόδου 41% και δείκτη αξίας επιχείρησης προς λειτουργικά κέρδη στις 6,9 φορές και δείκτης τιμής προς κέρδη στις 7,4 φορές. Για την Jumbo, η τιμή στόχος είναι τα 21 ευρώ με περιθώριο ανόδου 46% και δείκτη αξία επιχείρησης προς λειτουργικά κέρδη στις 5,1 φορές και δείκτη τιμής προς κέρδη στις 9,9 φορές. Για την Τέρνα Ενεργειακή, η τιμή στόχος είναι τα 16,5 ευρώ με περιθώριο ανόδου 24% και δείκτη αξίας επιχείρησης προς λειτουργικά κέρδη στις 9,7 φορές και δείκτης τιμής προς κέρδη στις 15,9 φορές. Τέλος για τη Lamda, η τιμή στόχος είναι τα 13,2 ευρώ με περιθώριο ανόδου 81% και δείκτη αξίας επιχείρησης προς λειτουργικά κέρδη στις 10,1 φορές και δείκτης τιμής προς κέρδη στις 11,7 φορές.

Ακριβώς τη στιγμή που ο κόσμος προετοιμάζεται για τη «μεγάλη σύσφιξη» της νομισματικής πολιτικής, η Ελλάδα βρίσκεται σε ένα διαφορετικό στάδιο του οικονομικού κύκλου, επισημαίνει η Pantelakis στην ετήσια έκθεση για τις εγχώριες μετοχές. Δεν πρόκειται απλώς για μια κυκλική ανάκαμψη από την πανδημία, με το ΑΕΠ του γ’ τριμήνου να βρίσκεται ήδη πάνω από τα προ-πανδημικά επίπεδα.

Το πιο κρίσιμο είναι ότι η χώρα μας έχει και άλλο πρόβλημα, καθώς πρόκειται να ξεκινήσει ένας νέος πολυετής αναπτυξιακός κύκλος, με μια χιονοστιβάδα εισροών κεφαλαίων της ΕΕ (82 δισ. ευρώ ή 45% του ΑΕΠ του 2019, έως το 2027, που τροφοδοτούν την ανάκαμψη και καλύπτουν το χρόνιο επενδυτικό έλλειμμα. Ταυτόχρονα, παράγοντες που μέχρι σήμερα ήταν τροχοπέδη για την οικονομία έχουν πλέον ξετυλιχτεί. Ο ιδιωτικός τομέας έχει βελτιωθεί σημαντικά, ενώ, το πιο κρίσιμο, οι τράπεζες, οι οποίες προηγουμένως επιβαρύνονταν από τα μη εξυπηρετούμενα δάνεια, έχουν πλέον ολοκληρώσει την επούλωσή τους.

Διαβάστε ακόμη:

Ρεκόρ ζήτησης για στεγαστικά και καταναλωτικά δάνεια το 2021 – Πώς θα κινηθεί η αγορά το 2022

Στο Χρηματιστήριο της Νέας Υόρκης η Allwyn Entertainment (SAZKA)

Ηλεκτρικές συσκευές: Ποιες αφορά η επιδότηση – Πότε αναμένεται η προκήρυξη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.