Για «πολυτμηματική ανάπτυξη» (multi-segment growth) κάνει λόγο η Eurobank Equities σε χορηγούμενη έρευνα (sponsored research) για την Quest Holdings.

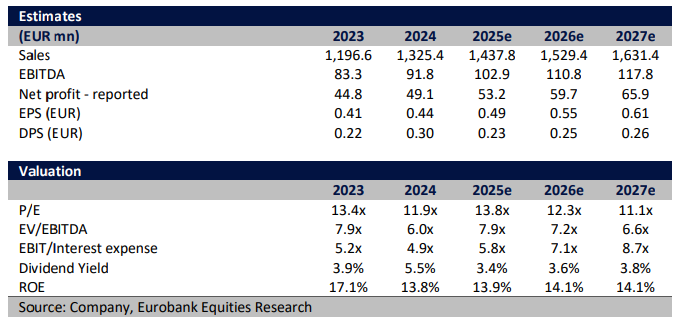

Η χρηματιστηριακή εταιρεία αναβαθμίζει τις εκτιμήσεις της για τη μετοχή, αυξάνοντας το ενδεικτικό εύρος αποτίμησης στα €7,60 με €9,00. Σημειώνεται ότι η Quest διαπραγματεύεται σήμερα με 7,7x στον δείκτη EV/EBITDA σε 12μηνη βάση.

Ωστόσο, προσθέτει η Eurobank Equities, η αποτίμηση γίνεται ακόμη πιο ελκυστική μετά την πώληση του 20% της ACS. Χωρίς να λαμβάνεται υπόψη η ACS (με τη συναλλαγή να υποδηλώνει αυτόνομη αποτίμηση €370 εκατ.), το υπόλοιπο της Quest (εμπορικά προϊόντα, πληροφορική, ΑΠΕ) διαπραγματεύεται με μόλις 5,7x στον δείκτη EV/EBITDA, επίπεδο που υποτιμά τόσο τον δομικά αναπτυσσόμενο τομέα πληροφορικής όσο και την ανοδική πορεία των περιθωρίων στον εμπορικό τομέα μετά την Benrubi.

Παράλληλα, η χρηματιστηριακή αναθεωρεί επί τα βελτίω τις προβλέψεις της για να ενσωματώσει την εξαγορά της Benrubi από τη διεύθυνση εμπορικών προϊόντων της Quest, ενώ παράλληλα προχωρά σε ήπιες αναβαθμίσεις στο EBITDA των τομέων πληροφορικής και ταχυμεταφορών. Η Benrubi αναμένεται να συνεισφέρει περίπου €5 εκατ. στο EBITDA (για 11 μήνες), προσθέτοντας περίπου 40 μονάδες βάσης στα περιθώρια του εμπορικού τομέα.

Ως αποτέλεσμα, η Eurobank Equities αυξάνει την εκτίμησή της για το EBITDA του ομίλου το 2025 κατά 5%, στα €102,9 εκατ. (+12% ετησίως), με κύκλο εργασιών €1,438 δισ. (+8% ετησίως). Για τα έτη 2025–2027, αυξάνει το EBITDA του ομίλου κατά 6-9%, υποστηριζόμενο από συνεχιζόμενες συνέργειες, στοχευμένες επενδύσεις (capex) και διατηρήσιμη δυναμική στο ηλεκτρονικό εμπόριο και τον ψηφιακό μετασχηματισμό. Εκτιμά, δε, ότι το EBIT του ομίλου θα αυξηθεί με μέσο ετήσιο ρυθμό 9,5% την ίδια περίοδο, υπερβαίνοντας τα €100 εκατ. το 2027.

Η Quest έκλεισε το 2024 με καθαρή ταμειακή θέση €82 εκατ. (εξαιρουμένων των μισθώσεων), ενισχυμένη από τα έσοδα €74 εκατ. από την πώληση του 20% της ACS. Το ποσό αυτό έδωσε στον όμιλο σημαντική ευελιξία, με την εξαγορά του 70% της Benrubi να ολοκληρώνεται τον Ιανουάριο 2025, έναντι €27 εκατ. Παράλληλα, η Quest προτείνει αυξημένο μέρισμα άνω των €30 εκατ. (μεικτό ποσό €0,30 ανά μετοχή), έναντι περίπου €23 εκατ. πέρυσι. Στο μέλλον, η Quest διατηρεί το δικαίωμα (call option) για την πώληση του υπολοίπου 80% της ACS, το οποίο μπορεί να ενεργοποιηθεί τον Οκτώβριο του 2026 ή του 2027.

Παράλληλα, ο όμιλος δημιουργεί σταθερά ισχυρές λειτουργικές ταμειακές ροές, με μέσο δείκτη μετατροπής EBITDA σε FCF άνω του 50% την τελευταία δεκαετία. Έτσι, μπορεί να προχωρά σε επενδύσεις χωρίς να παραμελεί τις αποδόσεις προς τους μετόχους, επισημαίνει η Eurobank Equities. Για το 2025, κάνει λόγο για capex (εξαιρουμένων των εξαγορών) περίπου €30 εκατ., εκ των οποίων τα €20 εκατ. σχετίζονται με την ACS (π.χ. ανάπτυξη lockers). Ο συνδυασμός ισχυρών ταμειακών ροών και υγιούς ισολογισμού προσφέρει την απαραίτητη «δύναμη πυρός» για οργανική ανάπτυξη, εξαγορές και επιστροφές κεφαλαίου στους μετόχους. Σε αυτό το πλαίσιο, η χρηματιστηριακή κάνει λόγο για σταθερό δείκτη διανομής μερισμάτων (payout ratio) άνω του 40%, ευθυγραμμισμένο με την αύξηση των κερδών.

Διαβάστε ακόμη

ΟΤΕ: Πώς σχολιάζει η Eurobank Equities τα αποτελέσματα α’ τριμήνου

«Συγκρατημένη αισιοδοξία» φέτος για τον ελληνικό τουρισμό – Οι τρεις προκλήσεις (pic)

ΟΛΘ: Νέο επεισόδιο στην εντεινόμενη κόντρα μεταξύ Ιβάν και Γάλλων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.