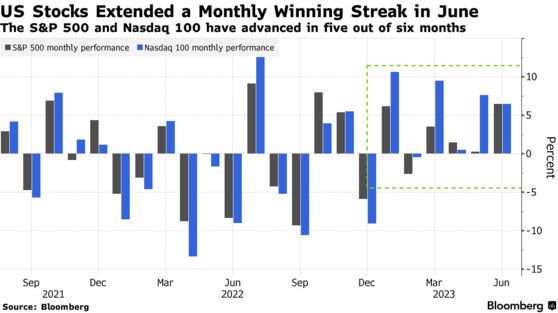

Το πρώτο μισό του 2023 άφησε ικανοποιημένους τους επενδυτές, οι οποίοι είδαν διψήφιες αποδόσεις στις μετοχές -έφθασαν στο +13% για τον MSCI World.

Ωστόσο, το δεύτερο εξάμηνο του έτους δεν προμηνύεται εξίσου γενναιόδωρο, με αποτέλεσμα οι επενδυτές ήδη να λαμβάνουν θέσεις άμυνας, σε μια προσπάθεια διαφύλαξης των παραπάνω κερδών.

«Οι επενδυτές ενδεχομένως θα κινηθούν τις επόμενες εβδομάδες, με στόχο την προστασία των κερδών τους, θεωρώντας ότι οι αγορές “έτρεξαν” αρκετά μακριά μέσα στον Ιούνιο» εξηγούν οι αναλυτές της Citigroup.

Οι πρώτες «νάρκες» αφορούν, αναμφίβολα, τον κίνδυνο επιβράδυνσης ή και ύφεσης της οικονομίας στις δύο όχθες του Ατλαντικού Ωκεανού, ως απόρροια της συνεχιζόμενα «σφιχτής» νομισματικής πολιτικής των κεντρικών τραπεζών.

«Η ύφεση δεν έχει έρθει ακόμη, αλλά αυτό θα συμβεί όταν οι επιπτώσεις της νομισματικής πολιτικής αρχίσουν να γίνονται αντιληπτές» εκτιμά o Άντριου ΜαΚάφερι της Fidelity, μιλώντας επίσης στο Bloomberg,

Οι νομισματικές αρχές, παρά τις περί αντιθέτου προσδοκίες, έχουν ξεκαθαρίσει ότι θα συνεχίσουν τις αυξήσεις επιτοκίων, προκειμένου να χαλιναγωγήσουν τον πληθωρισμό, ο οποίος εξακολουθεί να κινείται σε επίπεδα πολλαπλάσια του μεσοπρόθεσμου στόχου (2%).

Η ΕΚΤ διατηρεί το βασικό επιτόκιο στο 4%, ενώ η Federal Reserve τοποθετεί το επιτοκιακό εύρος στο 5% – 5,25%. Τον Ιούλιο, αμφότερες αναμένεται να προβούν σε αύξηση κατά 25 μονάδες βάσης, χωρίς να αποκλείεται και νέα παρέμβαση το φθινόπωρο.

Όμως, όπως προβλέπει και η κυρίαρχη οικονομική θεωρία, όσο υψηλότερα είναι τα επιτόκια, τόσο πιο αδύναμες είναι οι προοπτικές ανάπτυξης της οικονομίας. Κι αυτό, εύλογο, επηρεάζει αρνητικά τη διάθεση των επενδυτών για την ανάληψη περισσότερου ρίσκου.

Πρόσφατα η HSBC προειδοποίησε ότι η αμερικανική οικονομία θα διολισθήσει στην ύφεση εντός του 2023, ενώ το επόμενο έτος θα ακολουθήσει και η Ευρωζώνη.

«Ίσως υπάρξει μια αρνητική έκπληξη για τις αγορές μετοχών στο β’ εξάμηνο του έτους» προσθέτει, από την πλευρά του, ο Τζόσεφ Λίτλι, αναλυτής της HSBC. «Αυτό θα μπορούσε να προκληθεί από έναν συνδυασμό πιο αδύναμων μακροοικονομικών στοιχείων σε σχέση με ό,τι προβλέπουν τώρα οι αγορές, οι οποίοι περιμένουν μια “ομαλή προσγείωση”.»

Ο κίνδυνος των εταιρικών κερδών

Μία ακόμη παράμετρος, η οποία θα ληφθεί σοβαρά υπόψη από τους αναλυτές, συνίσταται στα εταιρικά αποτελέσματα του β’ τριμήνου, τα οποία θα αρχίσουν να δημοσιεύονται σταδιακά από την επόμενη εβδομάδα.

Οι περισσότερες διοικήσεις έχουν ήδη σημάνει συναγερμό για την πορεία των εσόδων / κερδών και επομένως, αυτό που περιμένουν οι επενδυτές να δουν είναι αν θα υπάρξουν ορισμένα σημάδια ανθεκτικότητας.

«Παραμένουμε επιφυλακτικοί για τις μετοχές, εν μέσω του γενικά υποτονικού οικονομικού σκηνικού» σχολιάζει στο Bloomberg o Λούκα Παολίνι, επικεφαλής επενδυτής της Pictet Asset Management. «Έχει ανοίξει ένα κενό μεταξύ των προσδοκιών για τα εταιρικά κέρδη και των πρόδρομων οικονομικών δεικτών. Κάποια στιγμή, αυτό το κενό θα κλείσει. Είτε η οικονομία θα ανακάμψει -κάτι που θεωρούμε απίθανο- είτε οι μετοχές θα επαναξιολογηθούν (προς τα κάτω)».

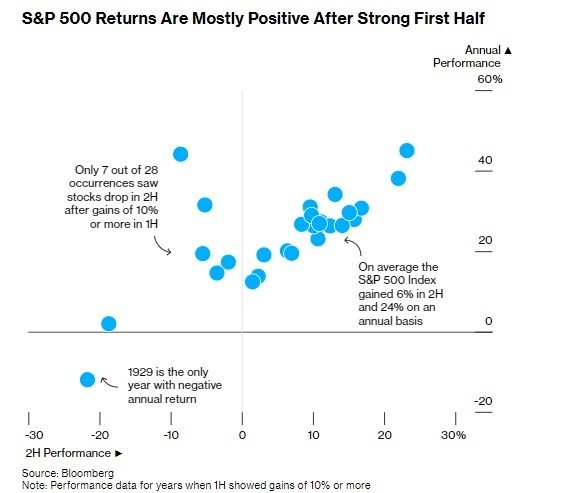

Βέβαια, η επιδείνωση του επενδυτικού κλίματος δεν σημαίνει απαραίτητα ότι οι μετοχές θα χάσουν όλα τα μέχρι στιγμής κέρδη του 2023. Ιστορικά, με εξαίρεση τη Μεγάλη Ύφεση του 1929, ο S&P 500 είχε θετικές επιδόσεις κάθε φορά που τα κέρδη του α’ εξαμήνου ξεπερνούσαν το 10%.

Διαβάστε ακόμα

Eμπλοκή στον διαγωνισμό για τα φωτοβολταϊκά σε Κρήτη και Πελοπόννησο

Ο Ερντογάν πουλά το λιμάνι της Σμύρνης – «Φαβορί» οι Άραβες

Ανησυχία για το πυρηνικό εργοστάσιο στη Ζαπορίζια – Προειδοποιήσεις Ζελένσκι σε Μακρόν

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.