Η γεωπολιτική και οικονομική καταιγίδα που ξέσπασε μετά την εισβολή της Ρωσία στην Ουκρανία αποτέλεσε την θρυαλλίδα καταιγιστικών εξελίξεων που συνεχίζονται μέχρι σήμερα, με βαρύ κόστος σε ανθρώπινες ζωές αλλά και μεγάλες οικονομικές απώλειες. Την ίδια στιγμή, η στροφή των ΗΠΑ στην εξωτερική πολιτική μετά την εκλογή Τραμπ και η ανάγκη αμυντικής χειραφέτησης της Ευρώπης προκαλεί σημαντική αύξηση των αμυντικών δαπανών, μια τάση που επικρατεί παγκοσμίως και ενισχύεται από τον πόλεμο στη Μέση Ανατολή.

Η κατάσταση αυτή έχει φέρει τις ευρωπαϊκές αμυντικές μετοχές ανάμεσα στους μεγαλύτερους «κερδισμένους» με αποδόσεις και δείκτες τιμών προς κέρδη (P/E) που σε ορισμένες περιπτώσεις θυμίζουν περισσότερο τεχνολογική φούσκα παρά «βαριά βιομηχανία».

Η εικόνα είναι δραματικά διαφορετική από το πολύ πρόσφατο παρελθόν, την εποχή του ESG και της κλιματικής αλλαγής, όταν η βαριά βιομηχανία, όπως η μεταλλουργία και η παραγωγή πολεμικού υλικού ήταν από «ευαίσθητες» έως «τοξικές» για τους αναλυτές και τους διαχειριστές επενδυτικών χαρτοφυλακίων που δεν τις διαφήμιζαν όταν τις περιελάμβαναν στα χαρτοφυλάκιά τους.

Ο πόλεμος στην Ουκρανία, όμως, και όλα όσα ακολούθησαν άλλαξαν δραματικά την εικόνα. Η πράσινη μετάβαση και το ΕΣΓ ξεχάστηκαν σε μια νύχτα μετά την εισβολή της Ρωσίας στην Ουκρανία και οι βιομηχανίες πολεμικού υλικού στην Ευρώπη, αλλά και σε όλο τον κόσμο, είδαν τις παραγγελίες και τα κέρδη να αυξάνονται, απογειώνοντας τις μετοχές.

Βέβαια, ήδη οι αναλυτές επισημαίνουν ότι για να διατηρηθούν τα μεγέθη αυτά, θα πρέπει οι παραγγελίες να συνεχιστούν κάτι που προϋποθέτει ότι για να διατηρήσει όλο αυτό το «οικοσύστημα» βαριάς βιομηχανίας τις πωλήσεις και τα κέρδη του, θα πρέπει η γεωπολιτική αστάθεια και οι συγκρούσεις… να συνεχιστούν -με ό,τι αυτό μπορεί να σημαίνει σε πολιτικό επίπεδο.

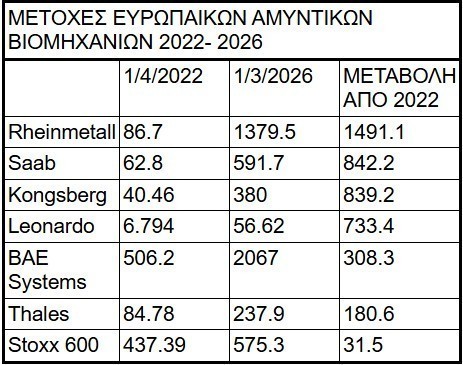

Από τον Απρίλιο του 2022 μέχρι τις αρχές του μήνα, η μετοχή της γερμανικής Rheinmetall από τα 86,7 ευρώ εκτοξεύεται στα 1.379,5 ευρώ, μια άνοδος περίπου 1.491%, δηλαδή πάνω από δεκαπλασιασμός σε λιγότερο από τέσσερα χρόνια.

Στο ίδιο διάστημα, η ιταλική Leonardo από τα 6,79 ευρώ φτάνει στα 56,62 ευρώ (περίπου + 733%), ενώ η σουηδική Saab και η νορβηγική Kongsberg σημειώνουν αντίστοιχες αυξήσεις της τάξης του συν +842 % και + 839% τοις εκατό.

Ακόμη και οι πιο «ώριμοι» κολοσσοί, όπως η βρετανική BAE Systems και η γαλλική Thales, καταγράφουν αντίστοιχα περίπου +308% και + 181%, όταν ο ευρύτερος δείκτης STOXX 600 περιορίζεται περίπου στο +31,5% στο ίδιο χρονικό διάστημα.

Με απλά λόγια, όποιος είχε τοποθετηθεί στρατηγικά στις ευρωπαϊκές αμυντικές εταιρείες, είδε αποδόσεις πολλαπλάσιες ενός μέσου χαρτοφυλακίου ευρωπαϊκών μετοχών.

Η υπεραπόδοση έναντι του ευρωπαϊκού δείκτη δεν είναι συγκυριακό φαινόμενο: ο κλάδος «τρέχει» συστηματικά μπροστά, καθώς οι προϋπολογισμοί άμυνας αναθεωρούνται προς τα πάνω σε όλη την Γηραιά Ήπειρο.

Η πρώτη καθοριστική τομή ήταν η ρωσική εισβολή στην Ουκρανία. Από το 2022 και μετά, οι ευρωπαϊκές κυβερνήσεις δεσμεύονται σε πολυετή προγράμματα επανεξοπλισμού, παραγωγής πυρομαχικών και ενίσχυσης της αεράμυνας, αλλάζοντας επί της ουσίας την στάση απέναντι στον αμυντικό κλάδο σε πολιτική ανάγκης.

Οι αμυντικές μετοχές είχαν αρνητικό πρόσημο πριν τον πόλεμο στην Ουκρανία, καθώς στην ημερήσια διάταξη ήταν η κλιματική αλλαγή και οι πολιτικές ESG, που ήταν ασύμβατες με την βαριά πολεμική βιομηχανία.

Η μεταστροφή μεταφράστηκε σε παραγγελίες ρεκόρ για εταιρείες όπως η Rheinmetall, η Saab, η Thales και η BAE Systems, με διαρκώς αυξανόμενες δεκάδων δισεκατομμυρίων ευρώ και πολυετείς συμβάσεις που δίνουν προοπτική κερδών μέχρι τα τέλη της δεκαετίας.

Στην περίπτωση της Rheinmetall, η εκτίναξη των παραγγελιών έγινε σε πυρομαχικά, οχήματα μάχης, αεράμυνα και οβίδες, σε συνδυασμό με αποφάσεις για νέα εργοστάσια σε Γερμανία, Ανατολική Ευρώπη και Ουκρανία.

Αντίστοιχα, η Saab ωφελήθηκε από τη στροφή της μέχρι πρόσφατα ουδέτερης Σουηδίας προς το ΝΑΤΟ, αλλά και από την αυξημένη ζήτηση διεθνώς για συστήματα αεράμυνας και εξελιγμένους αισθητήρες, με παραγγελίες που ξεπέρασαν τα 127 δισεκατομμύρια σουηδικές κορώνες.

Η Kongsberg έγινε συνώνυμη με συστήματα όπως οι πύραυλοι NSM και JSM και τα NASAMS, τα οποία χρησιμοποιούνται στην Ουκρανία και έχουν αναδειχθεί σε πρότυπα για αρκετούς δυτικούς στρατούς.

Ιδιαίτερα εντυπωσιακή είναι η μεταστροφή στην περίπτωση της ιταλικής Leonardo. Μέχρι και το 2021, η ιταλική εταιρεία αντιμετωπιζόταν συχνά ως προβληματικός κρατικός όμιλος με μέτρια κερδοφορία, έκθεση σε κλασικές πλατφόρμες (ελικόπτερα, μεταφορικά αεροσκάφη) και περιορισμένο αναπτυξιακό story.

Από το 2022 και μετά, οι παραγγελίες για πολεμικό υλικό, η συμμετοχή σε ευρωπαϊκά προγράμματα (Eurofighter, FCAS, ελικοπτερικά συμβόλαια) και η γενικότερη επανατιμολόγηση της άμυνας μετέτρεψαν τη μετοχή από «ξεχασμένη αξία» σε έναν από τους μεγάλους κερδισμένους.

Η βρετανική BAE επωφελήθηκε από το πρόγραμμα AUKUS για υποβρύχια, το πρόγραμμα F‑35 και την ενίσχυση των βρετανικών και αμερικανικών αμυντικών δαπανών.

Η γαλλική Thales, από την άλλη, εκτός από το κλασικό πολεμικό υλικό που παράγει, έχει και ισχυρή έκθεση σε αεροδιαστημική, αλλά και σε ψηφιακή τεχνολογία ασφάλειας, δηλαδή συνδυάζει το «παλιό» αμυντικό story με ένα τεχνολογικό κομμάτι υψηλότερων αποτιμήσεων.

Η συγκριτική απόδοση του STOXX 600, που δίνει τη συνολική εικόνα των ευρωπαϊκών μετοχών όλων των κλάδων, είναι αποκαλυπτική: ενώ ο δείκτης ανεβαίνει από τις 437,39 στις 575,3 μονάδες, μόλις +31,5 %, οι αμυντικές μετοχές «πετούν» σε επίπεδα έξι έως δεκαπέντε φορές μεγαλύτερα.

Οι κλαδικοί δείκτες, όπως ο MSCI Europe Aerospace & Defense και τα θεματικά ETF που ακολουθούν τον κλαδικό δείκτη STOXX Europe Aerospace & Defense, είχαν και αυτοί συσσωρευτικές αποδόσεις άνω του 250-300% ό μέσα σε λίγα χρόνια.

Οι μετοχές των μεγάλων ευρωπαϊκών αμυντικών βιομηχανιών, όμως, ξεπερνούν σημαντικά ακόμη και αυτούς τους δείκτες.

Πίσω από τα εντυπωσιακά ποσοστά κρύβεται και μια άλλη πλευρά: Αναλυτές των MSCI, της Deutsche Bank, αλλά και think tanks όπως το SIPRI, επισημαίνουν ότι μεγάλο μέρος της επανατιμολόγησης του κλάδου βασίζεται στην υπόθεση ότι οι αμυντικές δαπάνες θα παραμείνουν αυξημένες για πολλά χρόνια, ενσωματώνοντας την Ουκρανία, την ένταση με τη Ρωσία, την Κίνα και τις κρίσεις στη Μέση Ανατολή.

Αυτό σημαίνει δύο πράγματα: Πρώτον, ότι τα τωρινά επίπεδα των μετοχών ενσωματώνουν ήδη σημαντικές προσδοκίες ότι τα σημερινά κέρδη είναι δομικά, όχι απλώς κυκλική έκρηξη. Αλλά και ότι η αγορά έχει προεξοφλήσει ότι η αστάθεια και οι συγκρούσεις θα συνεχιστούν τα επόμενα χρόνια.

Διαβάστε ακόμη

Πακιστάν, Τουρκία, Αίγυπτος και Σαουδική Αραβία προτείνουν σχέδιο για τα Στενά του Ορμούζ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.