Τα τελευταία χρόνια, τα περισσότερα κέρδη που σημείωσαν οι κύριοι δείκτες μετοχών των ΗΠΑ, όπως ο S&P 500 και ο Nasdaq Composite, οφείλονταν σε λίγες μετοχές mega-cap εταιρειών. Πρόσφατα, όμως, αυτή η δυναμική άρχισε να αλλάζει.

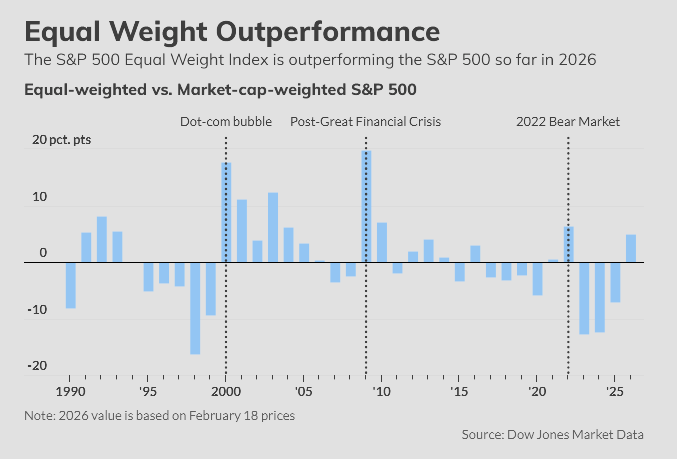

Ως αποτέλεσμα, ο δείκτης αναφοράς S&P 500 υπολείπεται του ισοσταθμισμένου SP500EW (Equal Weighted) με τη μεγαλύτερη διαφορά από τις αρχές της δεκαετίας του 1990.

Μια τέτοια απόκλιση έχει παρατηρηθεί μόνο λίγες φορές τα τελευταία 25 χρόνια και ιστορικά συνέπεσε με μια σημαντική αναδιάταξη της αγοράς.

Ο ισοσταθμισμένος δείκτης S&P 500 έχει αυξηθεί κατά 5,5% κατά τη διάρκεια των πρώτων 32 συνεδριάσεων του έτους, ξεπερνώντας το 0,1% του παραδοσιακού δείκτη που σταθμίζεται με βάση την κεφαλαιοποίηση της αγοράς. Αυτή είναι η μεγαλύτερη διαφορά που έχει παρατηρηθεί από το 1992.

Εάν αυτή η απόκλιση συνεχιστεί καθ’ όλη τη διάρκεια του έτους, θα σηματοδοτήσει την μεγαλύτερη υπεραπόδοση του ισοσταθμισμένου S&P500EW από το 2022. Συνήθως, ο ισοσταθμισμένος δείκτης συμβαδίζει με τον S&P 500 που σταθμίζεται με βάση την κεφαλαιοποίηση ή υστερεί αυτού. Ωστόσο, οι επενδυτές έχουν παρατηρήσει πως ο ισοσταθμισμένος έχει ξεπεράσει τον κανονικό σε μερικές προηγούμενες περιπτώσεις όπως στο αποκορύφωμα της φούσκας των dot-com στις αρχές της δεκαετίας του 2000, στην παγκόσμια χρηματοπιστωτική κρίση του 2008, καθώς και κατά τη διάρκεια της πανδημίας.

Ιστορικά, οι αλλαγές αυτές έχουν λάβει χώρα σε ένα περιβάλλον σημαντικών οικονομικών αναταραχών. Αυτή τη φορά, η αμερικανική οικονομία φαίνεται ανθεκτική, με αποτέλεσμα οι επενδυτές να αναρωτιούνται αν η πρόσφατη αλλαγή πέραν από τις μεγάλες τεχνολογικές εταιρείες, σηματοδοτεί μια υγιή διεύρυνση της συμμετοχής στην αγορά ή το πρώτο σημάδι πίεσης.

H Νταϊάνα Μπέχλε της SimCorp δήλωσε στο MarketWatch ότι η υπεραπόδοση του ισοσταθμισμένου δείκτη θα μπορούσε να συνεχιστεί το 2026. Αυτό σημαίνει ότι η ευρύτερη χρηματιστηριακή αγορά θα μπορούσε να διατρέχει κίνδυνο πτώσης, δεδομένου ότι oι Magnificent Seven δε θα είναι πλέον σε θέση να ανεβάσουν τον δείκτη αναφοράς.

Η αγορά ξεκίνησε τη νέα χρονιά με ορισμένους από τους τομείς που προηγουμένως υστερούσαν να οδηγούν την Wall Street σε άνοδο, ενώ οι «Magnificent Seven» βρέθηκαν υπό πίεση εν μέσω ανησυχιών για τις τεράστιες δαπάνες των μεγάλων τεχνολογικών εταιρειών στον τομέα της τεχνητής νοημοσύνης. Νωρίτερα αυτό το μήνα, οι μετοχές εταιρειών λογισμικού υπέστησαν επίσης πλήγμα, καθώς οι καινοτομίες στον τομέα της τεχνητής νοημοσύνης απειλούσαν να εισβάλουν στις βασικές δραστηριότητές τους.

Η πώληση μετοχών στον τομέα του λογισμικού είχε αντίκτυπο σε ολόκληρο τον τεχνολογικό κλάδο, με τους επενδυτές να αποχωρούν από μετοχές όλων των εταιρειών που θεωρούνταν ότι διατρέχουν κίνδυνο να αντικατασταθούν από την τεχνολογία τεχνητής νοημοσύνης.

Ως αποτέλεσμα, ο ενεργειακός τομέας του S&P 500 είχε την καλύτερη απόδοση μεταξύ των 11 τομέων του δείκτη, με άνοδο 22,7% μέχρι στιγμής φέτος, ενώ οι μετοχές των βασικών καταναλωτικών αγαθών σημείωσαν άνοδο 12,7% και ο τομέας των βιομηχανικών προϊόντων σημείωσε άνοδο 13,1%. Στο άλλο άκρο του φάσματος, ο τομέας της τεχνολογίας και ο τομέας των καταναλωτικών αγαθών σημείωσαν πτώση 4,5% και 5% αντίστοιχα, σύμφωνα με τα στοιχεία της FactSet.

Ο Άντριου Μπριγκς, διευθυντής διαχείρισης χαρτοφυλακίου και διαχειριστής περιουσίας στην Plaza Advisory Group, δήλωσε ότι η εναλλαγή της αγοράς ξεκίνησε στα τέλη του 2025 ως «συναλλαγή μέσης επαναφοράς», καθώς οι μετοχές τεχνολογίας υπερεκτιμήθηκαν και οι επενδυτές προτίμησαν φθηνότερες εναλλακτικές λύσεις, όπως small-caps και μετοχές αξίας.

Ωστόσο, κατά τους δύο πρώτους μήνες του 2026, αρχίζει να μοιάζει με «μια θεμελιώδη ιστορία», καθώς το ενδιαφέρον έχει μετατοπιστεί από τις εταιρείες που αναπτύσσουν άμεσα τεχνητή νοημοσύνη στο πώς επηρεάζεται η ευρύτερη αγορά, δήλωσε.

«Οι εταιρείες που δεν ασχολούνται με την τεχνητή νοημοσύνη αρχίζουν να υπολογίζουν πόση παραγωγικότητα θα μπορέσουν να αποκομίσουν από αυτό, μέσω της μείωσης του κόστους και της αύξησης των περιθωρίων κέρδους, και αυτό φαίνεται στα κέρδη», δήλωσε ο ίδιος.

Φυσικά, είναι ακόμα πολύ νωρίς για να πούμε πώς θα ωφεληθεί η ευρύτερη αγορά από την καινοτομία της τεχνητής νοημοσύνης ή ποιοι θα είναι οι νικητές και οι ηττημένοι. Σύμφωνα με τον Μπριγκς, ο πραγματικός άγνωστος παράγοντας για τους επενδυτές το 2026 είναι η πολιτική επιτοκίων της Fed.

Tα πρακτικά της πρώτης φετινής συνεδρίασης της Fed υπέδειξαν ότι αρκετοί αξιωματούχοι ήθελαν η κεντρική τράπεζα να ανακοινώσει στις αγορές ότι υπάρχει πιθανότητα η επόμενη κίνησή της να είναι η αύξηση των επιτοκίων. Οι επενδυτές σε Fed futures περίμεναν ότι οι υπεύθυνοι χάραξης πολιτικής θα μειώσουν τα επιτόκια δύο φορές το β’ εξάμηνο του 2026, σύμφωνα με το CME FedWatch Tool.

Εάν οι επενδυτές δε δουν τις μειώσεις επιτοκίων που πολλοί έχουν αρχίσει να αναμένουν φέτος, οι κυκλικοί τομείς, οι οποίοι έχουν συμβάλει στην άνοδο του ισοσταθμισμένου δείκτη, θα μπορούσαν να αντιμετωπίσουν σημαντική πίεση. Οι οικονομικά ευαίσθητοι τομείς είναι ιδιαίτερα ευάλωτοι στα υψηλότερα επιτόκια, επειδή τα υψηλότερα κόστη δανεισμού συνήθως μειώνουν τη ζήτηση των καταναλωτών και τις κεφαλαιουχικές δαπάνες.

Διαβάστε ακόμη

Οι ΗΠΑ σχεδιάζουν τη ναυτιλιακή τους αναγέννηση με νέες επιβαρύνσεις στις εισαγωγές

Πλειστηριασμοί: Το Plastira Center, το Bowling, το hotel στο Πήλιο και το…luxury γηροκομείο (pics)

Προϊόντα που γίνονται ανάρπαστα χωρίς να υπάρχουν

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.