Για μια νέα πραγματικότητα στην αγορά των ομολόγων μιλούν οι αναλυτές, οι οποίοι πιστεύουν ότι το κρατικό χρέος βρίσκεται πλέον στο σημείο, για το οποίο είχαν προειδοποιήσει -μήνες τώρα- οι κεντρικοί τραπεζίτες: Τα υψηλά επιτόκια ήρθαν για να μείνουν.

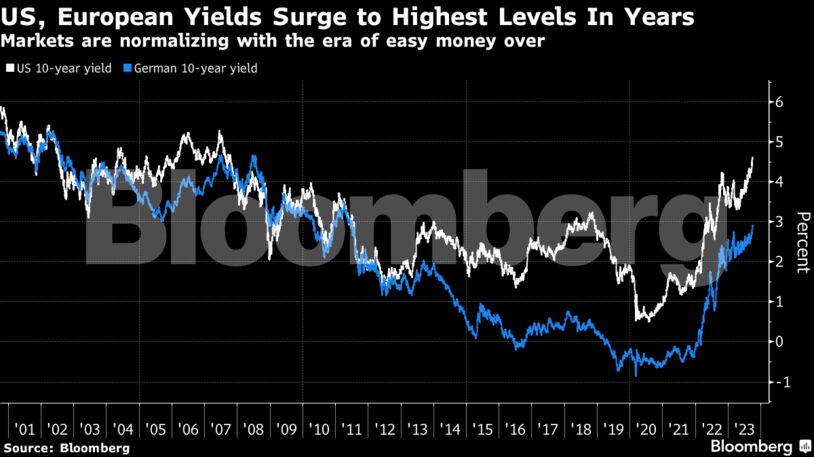

Από τις ΗΠΑ έως τη Γερμανία και την Ιαπωνία, οι αποδόσεις βρίσκονται σε αδιανόητα υψηλά επίπεδα, ιδίως αν λάβουμε υπόψη το πού ακριβώς κυμαίνονταν στις αρχές του 2023.

Είναι ενδεικτικό ότι οι αποδόσεις στα 10ετή γερμανικά ομόλογα αναρριχώνται κοντά στο 3%, ένα επίπεδο το οποίο αγνοούταν από το 2011. Την ίδια στιγμή, οι αμερικανικοί τίτλοι εκτοξεύονται στο υψηλότερο σημείο από την παγκόσμια χρηματοπιστωτική κρίση (2007), διαγράφοντας πορεία σύγκλισης με το ψυχολογικό όριο του 5%.

Το κύμα του sell off έχει φθάσει έως και την Ελλάδα, με την απόδοση στη 10ετία να ανέρχεται στο 4,4%, δηλαδή το υψηλότερο επίπεδο από τον Φεβρουάριο, ενόσω τα spreads προσεγγίζουν εκ νέου το όριο των 150 μονάδων βάσης.

Πού θα φθάσουν;

Το ερώτημα που κυριαρχεί πλέον, είναι μέχρι πού μπορούν να φθάσουν οι ομολογιακές αποδόσεις.

Ενώ ορισμένοι εκτιμούν ότι η άνοδος είναι ήδη αρκετά μεγάλη, κάποιοι άλλοι υποστηρίζουν ότι τα τρέχοντα επίπεδα αποτελούν το «new normal», δηλαδή τη νέα κανονικότητα, με την κατάσταση να επιστρέφει στην εποχή προτού οι κεντρικές τράπεζες ξεκινήσουν να μοιράζουν χρήματα με το… τσουβάλι, διαστρεβλώνοντας τις αγορές.

Οι επιπτώσεις, όπως είναι εύλογο, επεκτείνονται και πέραν των αγορών, επηρεάζοντας άμεσα τα επιτόκια των στεγαστικών και φοιτητικών δανείων, τις πιστωτικές κάρτες, αλλά και τον ρυθμό μεταβολής της ίδιας της οικονομίας.

Δεν είναι τυχαίο ότι στο επίκεντρο του self off τέθηκαν τα κρατικά ομόλογα μικρής ωρίμανσης, τα οποία είναι περισσότερο εκτεθειμένα στον κίνδυνο της επιβράδυνσης ή και της ύφεσης.

Ποιος φταίει

Το «ανάθεμα» φαίνεται ότι πέφτει σχεδόν εξ ολοκλήρου στους κεντρικούς τραπεζίτες, οι οποίοι λαθεμένα είχαν πιστέψει ότι ο πληθωρισμός ήταν παροδικός και θα αντιμετωπιζόταν πολύ γρήγορα, με αποτέλεσμα στους πρώτους μήνες της κρίσης να υιοθετήσουν μια αρκετά ήπια στρατηγική.

Η καθυστερημένη αντίδραση στις ανατιμήσεις και η λάθος ανάγνωση των αιτιών του φαινομένου, διαδραμάτισαν καίριο ρόλο σε ό,τι ζούμε σήμερα, αναγκάζοντας τις νομισματικές αρχές να διατηρήσουν τη σφιχτή πολιτική (υψηλά επιτόκια) για μεγάλο χρονικό διάστημα.

Εν ολίγοις, ο γιατρός (κεντρικές τράπεζες) καθυστέρησε να δώσει το φάρμακο (αυξήσεις επιτοκίων) στον ασθενή και τώρα είναι αναγκασμένος να παρατείνει τη θεραπεία, προκαλώντας παράπλευρη ζημιά στην υγεία του.

Θα συνεχιστεί το ράλι;

«Όλα θα εξαρτηθούν από το πώς ο πληθωρισμός θα “προσγειωθεί” σε μεσο-μακροπρόθεσμο επίπεδο. Αλλά είναι δίκαιο να πούμε ότι έχουμε απομακρυνθεί δραματικά από το καθεστώς των υπερ-χαμηλών αποδόσεων» σχολιάζει στο Bloomberg o Φρεντερίκ Ντόνταρντ, επικεφαλής της State Street Global Advirors.

Μερικοί από τους μεγαλύτερους επενδυτές, όπως ο Λάρι Φινκ και ο Μπιλ Άκμαν, συγκαταλέγονται σ’ αυτούς που υποστηρίζουν ότι το ράλι στις αποδόσεις ενδεχομένως δεν έχει εξαντληθεί ακόμα.

Η απόδοση των 10ετών ομολόγων της Γερμανίας κατέγραψε τον Σεπτέμβριο τη μεγαλύτερη μηνιαία άνοδο του 2023. Οι κρατικοί τίτλοι της Ιαπωνίας υπέστησαν το χειρότερο τριμηνιαίο sell – off από το 2000, ενώ η απόδοση του 30ετούς ομολόγου στις ΗΠΑ εμφάνισε τη υψηλότερη τριμηνιαία άνοδο από το 2009.

Υπενθυμίζεται ότι οι ομολογιακές αποδόσεις κινούνται αντιστρόφως ανάλογα των ομολογιακών τιμών, καθώς κάθε φορά που οι αποδόσεις αυξάνονται, οι τιμές υποχωρούν.

Εν μέσω αυτής της κατάστασης, ελάχιστοι τίτλοι κατάφεραν να γλιτώσουν. Τα 100ετή ομόλογα της Αυστρίας, για παράδειγμα, υποχώρησαν στην τιμή των 35 σεντς το ευρώ.

Το μήνυμα των τραπεζιτών

Στο μεταξύ, οι κεντρικές τράπεζες προσπαθούν να στείλουν ένα πιο ξεκάθαρο μήνυμα προς τις αγορές.

Η ομοσπονδιακή τράπεζα των ΗΠΑ (Federal Reserve) παραμένει πιστή στο δόγμα «υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα», καθώς ο πληθωρισμός διατηρείται σε επίπεδα αισθητά υψηλότερα του στόχου (3,7% Vs 2%). Στην Ευρώπη, ταυτόχρονα, παρά τον φόβο της ύφεσης, η ΕΚΤ έχει επανειλημμένως απορρίψει το σενάριο των άμεσων μειώσεων στα επιτόκια (χαλάρωση νομισματικής πολιτικής).

Μέχρι στιγμής, οι επιθετικές αυξήσεις επιτοκίων έχουν πλήξει περισσότερο τα βραχυπρόθεσμα ομόλογα, με αποτέλεσμα σε πολλές περιπτώσεις να παρατηρείται αντιστροφή της «καμπύλης», καθώς οι εκτιμήσεις για ύφεση, σε συνδυασμό με την προσδοκία για τις πρώτες μειώσεις επιτοκίων, καθιστούν τα μακροπρόθεσμα ομόλογα λιγότερο ευάλωτα.

Εν ολίγοις, οι αναλυτές θεωρούν ότι η έλευση της ύφεσης θα αναγκάσει τις κεντρικές τράπεζες να μειώσουν τα επιτόκια μεσοπρόθεσμα, κάτι το οποίο περιορίζει το sell off στα ομόλογα μεγαλύτερης ωρίμανσης.

Μην ξεχνάμε ότι τα υψηλά επιτόκια των κεντρικών τραπεζών, παρότι συνδράμουν στην αναχαίτιση του πληθωρισμού, εντούτοις υπονομεύουν τον ρυθμό ανάπτυξης της οικονομίας, μέσω του υψηλότερου κόστους χρήματος.

Ωστόσο, στις ΗΠΑ, η ύφεση δεν φαίνεται στον ορίζοντα, με αποτέλεσμα οι επενδυτές να μην μπορούν να αποτιμήσουν το σενάριο της χαλάρωσης. Αλλά ακόμη και στην Ευρώπη, η οποία αποδεικνύεται λιγότερο ανθεκτική, ο πληθωρισμός απέχει παρασάγγας από τον στόχο του 2% (4,3% τον Σεπτέμβριο).

Την ίδια στιγμή, μια ακόμη δοκιμασία φαίνεται ότι έρχεται από την Ιαπωνία, όπου η κεντρική τράπεζα ετοιμάζεται να ομαλοποιήσει τη μόνιμα υπερ-χαλαρή νομισματική πολιτική

Διαβάστε ακόμα

Η Κομισιόν όρισε τις τεχνολογίες αιχμής που θέλει να κρατήσει μακριά από την Κίνα

Ντίμον: Τα παιδιά μας θα εργάζονται μόνο 3,5 μέρες την εβδομάδα λόγω της Τεχνητής Νοημοσύνης

Rolex: Πέφτουν οι τιμές τους – Τις διατηρούν τα πιο φθηνά ρολόγια (γράφημα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.