© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Η απογοητευτική ανάπτυξη στην ευρωζώνη διέκοψε βίαια το ανοδικό σερί – Στα χαμηλά ημέρας Γερμανία-Ιταλία με -2,7% – Βαριές απώλειες σε τράπεζες και αυτοκινητοβιομηχανίες με -12% στη Fiat – Στο 1,134 υποχώρησε το ευρώ, κερδισμένα τα ασφαλή ομόλογα – Ξεμένει από καύσιμα η αγορά; Τι λένε οι αναλυτές

Του Γιάννη Τσιρογιάννη

Ανώμαλη προσγείωση στα διεθνή χρηματιστήρια, που τερμάτισαν βίαια ένα ανοδικό σερί έξι ημερών, καθώς τα αδύναμα μακροοικονομικά στοιχεία Ευρωζώνης/Κίνας μαρτυρούν παγκόσμια οικονομική κάμψη.

Τη μεγαλύτερη βουτιά κατέγραψε η Ευρώπη, παρασέρνοντας και την αντίπερα όχθη του Ατλαντικού, ενώ από το διεθνές sell-off δεν ξέφυγε και το Χρηματιστήριο Αθηνών με πτώση 1,41%.

Ο πανευρωπαϊκός Stoxx 600 βούλιαξε στις 360 μονάδες με 1,5%. Τις ισχυρότερες απώλειες κατέγραψε ο κλάδος αυτοκινήτων με βουτιά 4,9%, ενώ ο τραπεζικός δείκτης διολίσθησε κατά 2,2%, ρίχνοντας Γερμανία και Ιταλία στο -2,7%.

Στη Wall Street ο Dow Jones υποχώρησε 0,86% (ενδοσυνεδριακά έφτασε να χάνει έως και 400 μονάδες) στις 25.172 μονάδες, με τον S&P 500 να κινείται 0,94% χαμηλότερα στις 2.706 μονάδες και τον Nasdaq να αποδυναμώνεται κατά 1,18% στις 7.336 μονάδες. Οι επενδυτές ανησυχούν πως η κυβέρνηση Τραμπ δε θα πετύχει συμφωνία με την Κίνα εντός της προθεσμίες του Μαρτίου για την εμπορική εκεχειρία.

Επιβαρυντικά έδρασε και το πετρέλαιο που κατρακυλά με -3% στα 61 δολάρια/βαρέλι (Brent). Αναλυτικότερα παρακάτω.

Μεγάλος χαμένος: Η Fiat με βουτιά 12,2% μετά και τα απογητευτικά νούμερα που προβληματίζουν για το μέλλον της ιταλικής αυτοκινητοβιομηχανίας στη μετα-Μαρτσιόνι εποχή. Περισσότερα εδώ.

Μεγάλες πιέσεις δέχτηκαν και οι γερμανικές αυτοκινητοβιομηχανίες, με τις Daimler (Mercedes), Volkswagen και BMW να κατρακυλούν κατά 5,3%, 4,7% και 3,3% αντίστοιχα.

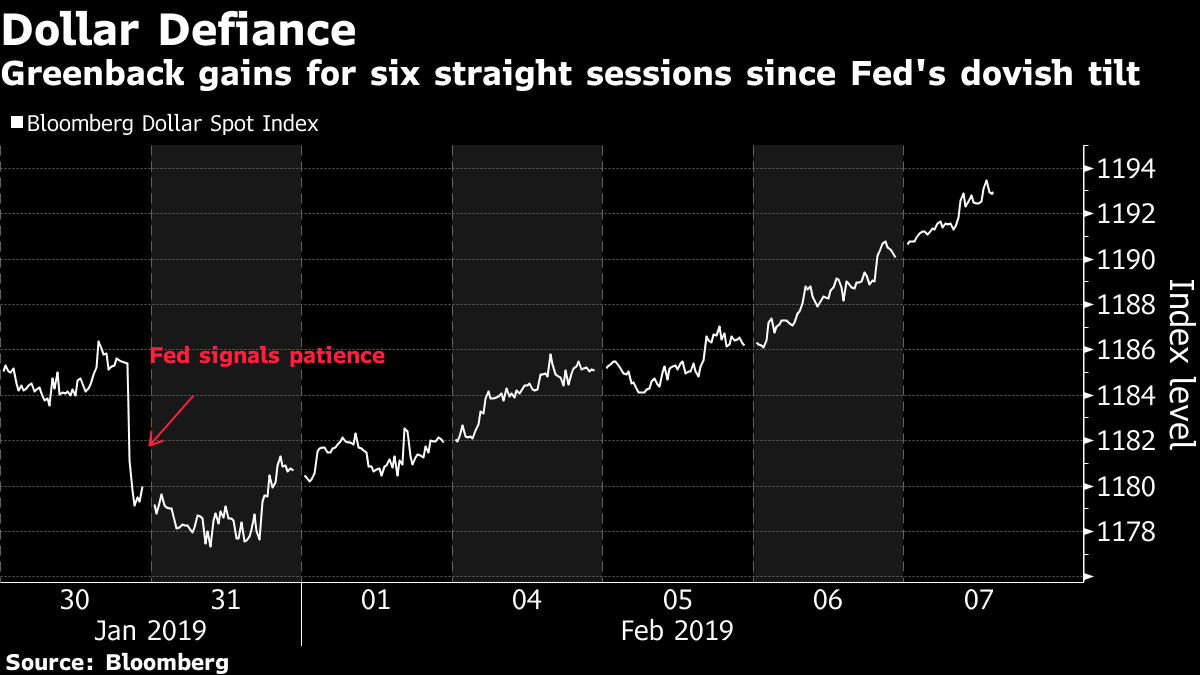

Κερδισμένοι: Το δολάριο που παραμένει κυρίαρχο, και παρά τα πρόσφατα σινιάλα της Fed για χαλαρή νομισματική πολιτική. Το ευρώ υποχώρησε στο 1,1342 EUR/USD, φανερώνοντας τις αδυναμίες που μαστίζουν την ευρωζώνη στη μετά-QE εποχή.

Κερδισμένα και τα ασφαλή αμερικανικά και γερμανικά ομόλογα που ως καταφύγια προσέλκυσαν επενδυτές στο 2,657% και 0,115% αντίστοιχα. Την ίδια ώρα «τσιμπάνε» οι αποδόσεις των ομολόγων του Νότου, με ιταλικό και ελληνικό 10ετές στο 2,971% και 3,999% αντίστοιχα.

Συνεχίζει ακάθεκτο το δολάριο παρά τη λιγότερο «σφιχτή» στάση της Fed στα επιτόκια. Περισσότερα εδώ.

Καμπανάκι από Κομισιόν για Ευρωζώνη – Απογοητευτικά τα εταιρικά μάκρο

Σχεδόν όλοι οι ευρωπαϊκοί κλάδοι βρέθηκαν στο κόκκινο, καθώς η αγορά δείχνει να αποτιμά πως το ράλι του Ιανουαρίου «ξεφουσκώνει», μη μπορώντας να διατηρήσει το μομέντουμ εν μέσω απογοητευτικών εταιρικών αποτελεσμάτων αλλά κυρίως λόγω της ισχνής ανάπτυξης στην ευρωζώνη, που χτυπά πλέον τον κώδωνα του κινδύνου για την παγκόσμια οικονομία, μετά και αρνητικά σινιάλα από Κίνα.

Η Κομισιόν περιέκοψε δραματικά τις προβλέψεις της για την ευρωζώνη, καθώς ανακοίνωσε πως αναμένει επιβράδυνση του ρυθμού ανάπτυξης της οικονομίας στο 1,3% έναντι του 1,9% που προέβλεπε τον Νοέμβριο. Βέβαια ανέβασε την πρόβλεψή της για το 2020 στο 1,7% από 1,6% που ήταν πριν, ωστόσο αυτό δε συγκίνησε τους επενδυτές. Άλλωστε όπως την ανέβασε, μπορεί να… την κατεβάσει, όπως συνηθίζει τελευταία. Περισσότερα εδώ.

Δυνατό ξεκίνημα το 2019 αλλά…

Η Ευρώπη απολάμβανε έως τώρα ένα δυνατό ξεκίνημα στο νέο έτος, οδηγούμενη κυρίως από το κλίμα ευφορίας στις ΗΠΑ, που τροφοδοτούσαν τα ισχυρά αποτελέσματα των αμερικανικών εισηγμένων, αλλά και η συγκρατημένη αισιοδοξία για το εμπόριο, μετά και από το χειρότερο Δεκέμβρη από την εποχή της Μεγάλης Ύφεσης του 1931.

Ο Ιανουάριος μάλιστα υπήρξε ο καλύτερος της 30ετίας για τη Wall Street, ενώ οι μετοχές στην Ευρώπη αλλά και παγκοσμίως (και στις περισσότερες αναδυόμενες αγορές) διέγραψαν σχεδόν τις μισές απώλειες από όταν εισήλθαν σε bear market το περασμένο έτος.

Όμως τα πολλαπλά αρνητικά σινιάλα για την παγκόσμια οικονομία συσσωρεύονται.

Ξεμένει από καύσιμα η αγορά

Ειδικά για την Ευρώπη, παρότι πολλά εταιρικά αποτελέσματα υπήρξαν απογοητευτικά, δεν φρέναραν το ράλι του Ιανουαρίου διότι οι προσδοκίες των επενδυτών/αναλυτών ήταν ήδη σχετικά χαμηλές.

Τώρα που μπήκαμε στο Φεβρουάριο και το ράλι όμως ξεμένει από καύσιμα και μομέντουμ, οι επενδυτές αρχίζουν να ανησυχούν πως η αγορά αρχίζει να «βαραίνει» αισθητά από τα παγκόσμια μακροοικονομικά.

Σε υπεραγορασμένα επίπεδα η Ευρώπη, λένε οι αναλυτές

Η πρόσφατη απροσδόκητη πτώση βιομηχανικής παραγωγής στη Γερμανία και η ασθενής ανάπτυξη στην ευρωζώνη κρούουν τον κώδωνα του κινδύνου τόσο για ευρωαγορές όσο και Wall Street.

«Η αγορά είναι κάπως υπεραγορασμένη μετά το ράλι του Ιανουαρίου. Τα ευρωπαϊκά μάκρο είναι αδύναμα και τα εταιρικά αποτελέσματα δεν ενθουσιάζουν. Οι επενδυτές μπαίνουν σε στάση αναμονής, καθώς τα πολιτικά ρίσκα είναι πολλά και οι περισσότεροι αναμένουν κάποια οπισθοδρόμηση», αναφέρει ο επικεφαλής επενδυτικής στρατηγικής της Berenberg στη Φρανκφούρτη.

«Τα νούμερα από Ευρώπη είναι απογοητευτικά, γεγονός που μας προβληματίζει. Λέμε πως η αγορά έχει ήδη αποτιμήσει την απαισιοδοξία, ωστόσο τα νέα στοιχεία που βγαίνουν είναι ολοένα και χειρότερα», αναφέρει στο Bloomberg ο επικεφαλής στρατηγικός μακροοικονομικός αναλυτής της State Street Global Markets.

Την ίδια ώρα, στην αντίπερα όχθη του Ατλαντικού, το ράλι της τάξεως του 17% από τα χαμηλά Δεκεμβρίου δείχνει να εξασθενεί, με τους επενδυτές να εστιάζουν και πάλι στο εμπόριο (που παραμένει μια αβέβαιο υπόθεση) αλλά και στο ενδεχόμενο ενός νέου shutdown.

«Όταν λαμβάνεις τέτοια νούμερα από Ευρώπη, σου υπενθυμίζει πως η παγκόσμια οικονομική επιβράδυνση γίνεται πλέον η επικρατούσα κατάσταση. Θεωρώ παράλληλα πως ότι συμβαίνει στην Κίνα αποτελεί σοβαρό μακροοικονομικό πρόβλημα για τις αμερικανικές μετοχές βραχυπρόθεσμα», αναφέρει ο επικεφαλής στρατηγικός αναλύτής της Ameriprise Financial.

Στα ταμπλό: Στη Φρανκφούρτη, ο DAX σημείωσε βουτιά 2,67% κι έκλεισε στις 11.022,02 μονάδες, εν μέσω και των ανησυχιών για τις εμπορικές συνομιλίες Κίνας-ΗΠΑ την επόμενη εβδομάδα.

Ο FTSE 100 στο Λονδίνο σημείωσε πτώση 1,11% στις 7.093,58 μονάδες, στον απόηχο και δημοσιεύματος που ανέφερε ως πιθανή και μια νέα αναβολή της ψηφοφορίας στη βρετανική Βουλή για τη συμφωνία για το Brexit.

Ο CAC 40 στο Παρίσι έκλεισε με απώλειες 1,84% στις 4.985,56 μονάδες, ενώ ο FTSE MIB στο Μιλάνο σημείωσε βουτιά 2,59% στις 19.478,32 μονάδες, καθώς η Κομισιόν προέβη σε ραγδαία υποβάθμιση των εκτιμήσεών της για την ανάπτυξη της ιταλικής οικονομίας.

Η μετοχή της Societe Generale βούλιαξε κατά 6,8%, παρά τα αυξημένα κέρδη που ανακοίνωσε για το τέταρτο τρίμηνο του 2018, καθώς η γαλλική τράπεζα ανακοίνωσε ότι προχωρά σε περιορισμό της έκθεσής της στο ρίσκο και σε επιπλέον περικοπές ύψους 500 εκατ. ευρώ.

Η μετοχή της UniCredit σημείωσε πτώση 1,9%, παρά το γεγονός ότι τα κέρδη της ιταλικής τράπεζας υπερδιπλασιάστηκαν στο δ’ τρίμηνο του 2018, δεχόμενα ώθηση από τις θετικές φορολογικές επιδράσεις.

Η μετοχή της Total υποχώρησε κατά 1,5%, παρά την αύξηση κερδών που ανακοίνωσε για το δ’ τρίμηνο του 2018 η γαλλική πετρελαϊκή εταιρεία.

Στις ΗΠΑ, σημαντικές πιέσεις δέχθηκαν οι μετοχές των τεχνολογικών κολοσσών, με την Amazon να υποχωρεί κατά 1,5%, το Facebook να καταγράφει απώλειες 2,4%, την Apple να σημειώνει πτώση 1,8%, το Netflix να διαπραγματεύεται στο -2,1% και την Alphabet στο -1,5%.

Η μετοχή του Twitter σημείωσε «βουτιά» άνω του 10%, καθώς η εταιρεία κοινωνικής δικτύωσης δημοσίευσε προβλέψεις κατώτερες των εκτιμήσεων για το 2019, ενώ ανέφερε μια πτώση στον αριθμό των χρηστών της για το τέταρτο τρίμηνο του 2018.

Για το τρέχον τρίμηνο, το Twitter ανακοίνωσε ότι αναμένει τα συνολικά του έσοδα να διαμορφωθούν μεταξύ 715 και 775 εκατ. δολ., όταν οι μέσες εκτιμήσεις των αναλυτών κάνουν λόγο για έσοδα 765 εκατ.

Η εταιρεία ανέφερε, ωστόσο, μια μεγαλύτερη από την αναμενόμενη αύξηση στα έσοδα δ’ τριμήνου 2018, και συγκεκριμένα στο +24%.

Ο μηνιαίος αριθμός ενεργών χρηστών διαμορφώθηκε στα 321 εκατ., σε αντιστοιχία με τις προβλέψεις, αλλά κάτω των 330 εκατ. του αντίστοιχου τριμήνου του 2017 και των 326 εκατ. του γ’ τριμήνου του 2018.

Ισχυρή πτώση άνω του 11% καταγράφει η μετοχή της Fiat Chrysler, παρά τα καλύτερα των προσδοκιών αποτελέσματα που ανακοίνωσε η αμερικανική αυτοκινητοβιομηχανία για το τέταρτο τρίμηνο του 2018.

Οι αμερικανικές εταιρείες έχουν αναφέρει μια ισχυρή ανάπτυξη της κερδοφορίας τους για το τέταρτο τρίμηνο, με τα στοιχεία της Factset να δείχνουν μια αύξηση 14,1% μέχρι στιγμής.

Ωστόσο, αυτό που απογοητεύει είναι οι προβλέψεις που συνοδεύουν τα αποτελέσματά τους.

Σύμφωνα με τη FactSet, οι προβλέψεις δείχνουν ότι τα κέρδη του α’ τριμήνου του 2019 αναμένεται να εμφανίσουν μια πτώση άνω του 1% -στην πρώτη ετήσια πτώση σε διάστημα μεγαλύτερο των δύο ετών.

Την ίδια ώρα, στο επίκεντρο παραμένουν και οι ανησυχίες για τις εμπορικές συνομιλίες Κίνας-ΗΠΑ, καθώς πλησιάζει η προθεσμία της 2ας Μαρτίου για την επιβολή νέων αμερικανικών δασμών σε κινεζικά προϊόντα. Η αμερικανική αντιπροσωπεία αναμένεται να βρεθεί στο Πεκίνο την ερχόμενη εβδομάδα για τον νέο γύρο συνομιλιών.

Στα θετικά νέα της ημέρας, σε χαμηλά επίπεδα παρέμειναν την περασμένη εβδομάδα οι νέες αιτήσεις για επίδομα ανεργίας στις ΗΠΑ, υποχωρώντας από τα υψηλά 1,5 έτους, δείχνοντας ότι η αμερικανική αγορά εργασίας παραμένει ισχυρή.

Ειδικότερα, οι αρχικές αιτήσεις για επίδομα ανεργίας μειώθηκαν κατά 19.000 την εβδομάδα έως την 2η Φεβρουαρίου 2019, στις 234.000, αν και οι οικονομολόγοι είχαν προβλέψει μια μεγαλύτερη μείωση, στις 221.000.