Ορισμένοι από τους μεγαλύτερους fund managers του κόσμου προβλέπουν πως οι μετοχές θα καταγράψουν διψήφια αύξηση το 2023, προσφέροντας «ανάσα» στις πολύπαθες αγορές.

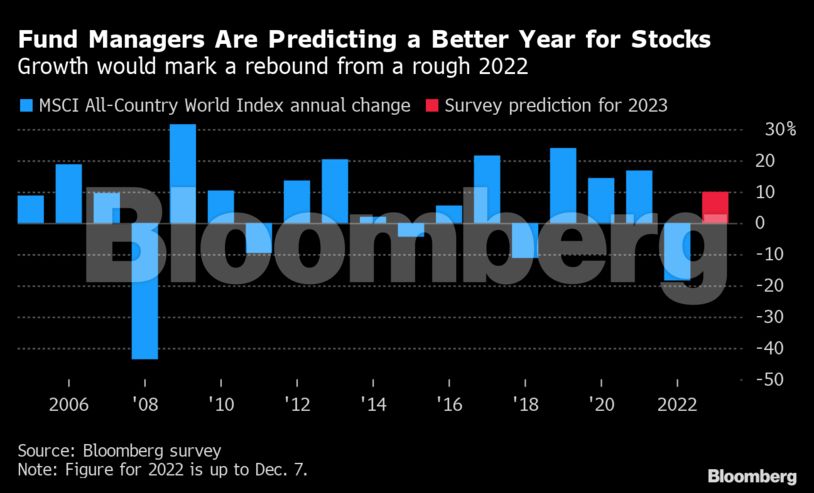

Δεδομένης της αισιοδοξίας πως ο πληθωρισμός έχει ήδη αγγίξει το ζενίθ του και πως η Fed ενδέχεται να ξεκινήσει να χαλαρώνει την επιθετική σύσφιξη της νομισματικής της πολιτικής, το 71% των ερωτηθέντων νέας έρευνας του Bloomberg υποστήριξαν πως οι μετοχές θα καταγράψουν διψήφια αύξηση (10%) το ερχόμενο έτος.

Η ανεπίσημη έρευνα 134 στελεχών επενδυτικών ταμείων συμπεριλαμβάνει απόψεις στελεχών και διαχειριστών των BlackRock, Goldman Sachs Asset Management και Amundi SA. Προσφέρει μία ματιά στα κύρια εμπόδια τα οποία θα κληθούν να αντιμετωπίσουν το 2023 όπως ο πληθωρισμός, η σύσφιξη της νομισματικής πολιτικής και ο πόλεμος στην Ουκρανία.

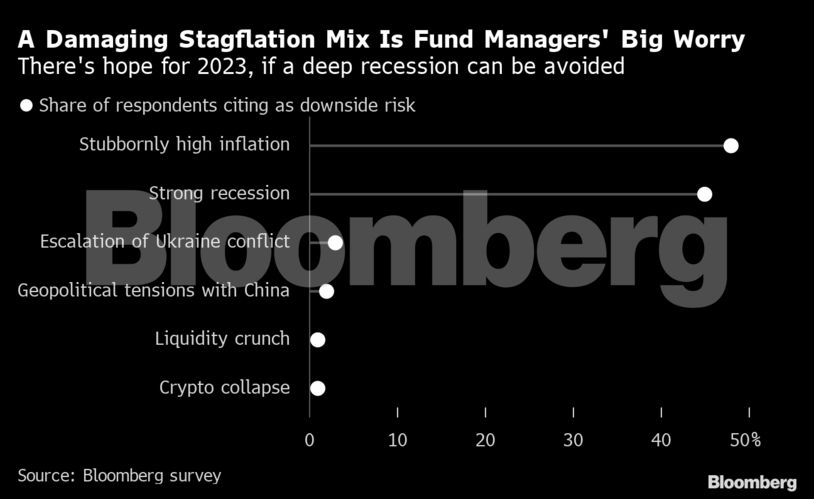

Υπάρχει πιθανότητα, πάντως, πως η αγορά θα αποδιοργανωθεί περαιτέρω από τον υψηλό πληθωρισμό (48% των ερωτηθέντων) και την ύφεση (45% των ερωτηθέντων). Οι μετοχές θα μπορούσαν, επίσης, να μειωθούν σε νέα χαμηλά στις αρχές του έτους, με τους περισσότερους αναλυτές να προβλέπουν ανάκαμψη το β’ εξάμηνο του 2023.

«Ακόμα κι αν αντιμετωπίσουμε ύφεση και μείωση της κερδοφορίας, έχουμε ήδη λάβει τα δεδομένα αυτά υπόψη το 2022», τόνισε η Πία Χάακ, chief investment officer (CIO) της Swedbank Robur, προσθέτοντας πως «θα έχουμε περισσότερα στοιχεία στις αρχές του 2023 τα οποία ευελπιστούμε πως θα στηρίξουν τις αγορές».

Ακόμα και μετά το πρόσφατο ράλι, ο δείκτης MSCI All-Country World Index (MSCI ACWI) ενδέχεται να καταγράψει αρνητικό ρεκόρ μέχρι το τέλος του 2022, από την παγκόσμια κρίση του 2008 . Ο S&P 500, από την πλευρά του, ενδέχεται να καταγράψει παράλληλα απογοητευτική πορεία μέχρι το τέλος του έτους.

Η ενεργειακή κρίση στην Ευρώπη και η επιβράδυνση της ανάπτυξης ασκούν καθοδικές πιέσεις στις μετοχές, ακόμα κι αν η Κίνα φαίνεται έτοιμη να χαλαρώσει μέρος της στρατηγικής των μηδενικών κρουσμάτων της. Υπάρχουν, επίσης, ανησυχίες πως η επιβράδυνση αυτή θα προκαλέσει σημαντική μείωση στα έσοδα πολλών εταιρειών.

Μετοχές τεχνολογίας

Ο Hideyuiki Ishiguro, αναλυτής της Nomura Asset Management αναμένει πως «το 2023 θα είναι το αντίθετο σε σχέση με το 2022». Όσο για τους συγκεκριμένους τομείς της οικονομίας, οι ερωτηθέντες φαίνεται πως προτίμησαν τις εταιρείες οι οποίες αποδεικνύονται ανθεκτικές στην κρίση. Οι επιχειρήσεις που συνεχίζουν την εύρυθμη αποπληρωμή μερισμάτων, οι ασφαλιστικές, οι εταιρείες υγείας και οι μετοχές με μειωμένη μεταβλητότητα ήταν ορισμένες από τις επιλογές τους. Άλλοι επενδυτές προτιμούσαν τις τραπεζικές μετοχές αλλά και τις επενδύσεις σε αναπτυσσόμενες οικονομίες όπως η Ινδία, η Ινδονησία και το Βιετνάμ.

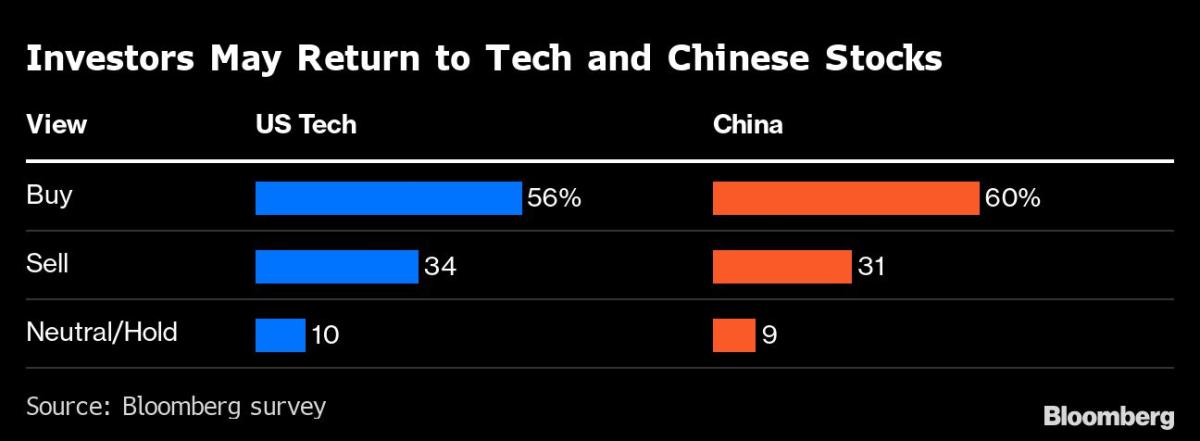

Παράλληλη ανάκαμψη ενδέχεται να επιδείξουν και οι τεχνολογικές μετοχές στις ΗΠΑ, με άνω του 50% των ερωτηθέντων να υποστηρίζουν πως θα μπορούσαν να επενδύσουν, επιλεκτικά, στον συγκεκριμένο κλάδο.

Δεδομένης της περιορισμένης κεφαλαιοποίησης λόγω της πρόσφατης πτώσης και παρά το πρόσφατο ράλι, οι μετοχές των Big Tech όπως Apple, Amazon και Alphabet αναμένεται να καταγράψουν αύξηση.

Ορισμένοι επενδυτές ποντάρουν και στην κινεζική αγορά η οποία φαίνεται έτοιμη να εξέλθει από το καθεστώς «zero Covid». Η πρόσφατη πτώση των κινεζικών μετοχών τις έχει κάνει ελκυστικές εναλλακτικές σε σχέση με τις μετοχές των ΗΠΑ και της Ευρώπης.

Σύμφωνα με την επενδυτή της Pictet Asset Management, Ευγενία Μολότοβα «οι κινεζικές μετοχές στα τρέχοντα επίπεδα, ιδιαίτερα αυτές των κλάδων της βιομηχανίας, της ασφάλισης και της υγείας, αποτελούν καλές επιλογές».

Στασιμοπληθωρισμός

Η σημασία του πληθωρισμού και της ανάπτυξης αναδεικνύεται και σε πρόσφατη έρευνα της BofA, βάσει της οποίας οι πιθανότητες για δημιουργία ύφεσης έχουν φτάσει σε υψηλό διετίας. Παράλληλα, η δημιουργία στασιμοπληθωρισμού είναι επίσης το κύριο πιθανότερο σενάριο, σύμφωνα με τους ερωτηθέντες. Με την άποψη αυτή συμφωνούν τόσο το Bloomberg Economics όσο και το ΔΝΤ.

«Η πορεία των αγορών από εδώ και στο εξής θα επηρεαστεί από την πιθανότητα, το βάθος και τη διάρκεια της ύφεσης», τόνισε η Φαμπιάνα Φέντελι, chief investment officer της M&G, προσθέτοντας πως «υπάρχουν, όμως, ορισμένες ευκαιρίες όπου οι εταιρείες με σταθερές οικονομικές βάσεις θα μπορέσουν να αντέξουν την κρίση».

Τα επόμενα κύρια θέματα είναι τα δύο σημαντικά αναμενόμενα επικαιροποιημένα πληθωριστικά στοιχεία των ΗΠΑ και η απόφαση της Fed για τα επιτόκια. Τα καλά νέα είναι πως ο πληθωρισμός έχει αρχίσει να περιορίζεται και η κεντρική τράπεζα των Ηνωμένων Πολιτειών φαίνεται έτοιμη να χαλαρώσει την επιθετική αύξηση των επιτοκίων της.

«Ένα μακροπρόθεσμο ράλι στις αγορές δε θα συμβεί έως όταν ο πληθωρισμός αρχίσει να μειώνεται αισθητά και αποδεδειγμένα», ανέφερε ο Σοκάτ Μπουνγκαουάλα, στέλεχος της Goldman Sachs Asset Management. Ο επενδυτής έχει λάβει αμυντική επενδυτική στάση και έχει επιλέξει την ορθή εξισορρόπηση των χαρτοφυλακίων του.

Προσεκτικά κινείται και ο Μπεν Πάουελ της BlackRock Investment Institute ο οποίος υπογραμμίζει πως οι μετοχές δεν έχουν ακόμα επηρεαστεί εντελώς από τη σύσφιξη της νομισματικής πολιτικής.

«Το 2023 θα είναι μία χρονιά όπου αναμένουμε τις επιπτώσεις των κινήσεων του 2022. Μπορεί να βιώνουμε μία επιβράδυνση στους τομείς των εξαγωγών και της αγοράς ακινήτων, αλλά τα πράγματα θα ξεκαθαριστούν το επόμενο έτος όταν οι αγορές θα έχουν αρκετό χρόνο να προσαρμοστούν».

Διαβάστε ακόμη

Έφτασε η ώρα της κρίσης για τις αγορές

Οικογένεια Νίκα: Στο σφυρί ιδιοκτησίες της στην περιοχή των παλαιών Ανακτόρων (pics) (upd)

Qatar-gate: Νέα έφοδος της αστυνομίας στα γραφεία του Ευρωπαϊκού Κοινοβουλίου

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.