Το «γύρισμα» τόσων πολλών ομολόγων σε αρνητικές αποδόσεις μπορεί να κοστίσει στα συνταξιοδοτικά ταμεία και τους άλλους θεσμικούς επενδυτές ένα τρισεκατομμύριο δολάρια φέτος.

Οι επενδυτές θα μπορούσαν να χάσουν 864 δισ. δολάρια από τις αρνητικές αποδόσεις κατά τους επόμενους 12 μήνες, σύμφωνα με τον Ντάνιελ Τενενγκάουζερ, επικεφαλή στρατηγικής αγορών στην Bank of New York Mellon Corp. Ο ίδιος εκτιμά ότι οι κάτοχοι των ομολόγων θα μπορούσαν να χάσουν επιπλέον άλλα 176 δισ. δολάρια από την απώλεια της αγοραστικής τους δύναμης μέσω των χρεογράφων που θα κάλυπταν ενδεχόμενες απώλειες εάν κρατούνταν μέχρι τη λήξη τους.

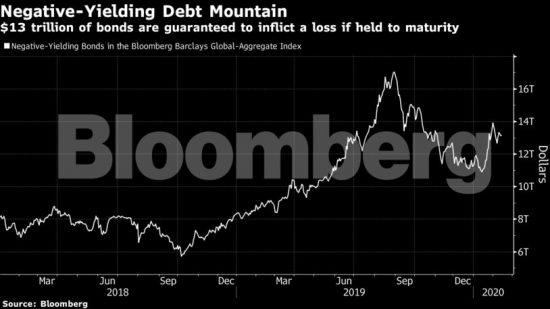

Σε όλο τον κόσμο, οι traders θα πρέπει να πληρώσουν για να δανείσουν ένα χρέος 13 δισεκατομμυρίων δολαρίων, καθώς ο κορωνοϊός και η αυξημένη οικονομική αβεβαιότητα διατηρούν ισχυρή τη ζήτηση για ασφαλέστερα assets. Τα συνταξιοδοτικά ταμεία είναι ιδιαίτερα εκτεθειμένα καθώς δεν διαθέτουν πολλές ασφαλές επιλογές για τα περιουσιακά τους στοιχεία και ταυτόχρονα θα πρέπει να παράγουν αποδόσεις για να στηρίξουν τους συνταξιούχους στα γηρατειά τους .

“Παγκοσμίως οι άνθρωποι ξεπερνούν κατά πολύ την ηλικία συνταξιοδότησής τους και ξοδεύουν περισσότερα χρήματα για την υγειονομική τους περίθαλψη”, δήλωσε ο Τενενγκάουζερ. “Από την άλλη πλευρά, έχετε ένα τεράστιο ποσό assets στο χαρτοφυλάκιό σας που θα πρέπει να πληρώσετε για να το κρατήσετε”.

Οι αρνητικές αποδόσεις των ομολόγων αμφισβητούν τη συμβατική λογική που λέει ότι οι επενδυτές θα πρέπει να αποζημιωθούν προκειμένου να δανείσουν σε κυβερνήσεις ή εταιρείες. Οι επενδυτές μπορούν ακόμα να έχουν αποδόσεις, αν οι τιμές των ομολόγων συνεχίσουν να αυξάνονται ή εκμεταλλευόμενοι την ευνοϊκή δυναμική των ισοτιμιών που στην τρέχουσα συγκυρία ενισχύει τις αποδόσεις.

“Δεν υπάρχει πρόβλημα εάν υπάρχει ανάπτυξη, αλλά αυτή τη στιγμή η παγκόσμια οικονομία δεν αυξάνεται πια, με αποτέλεσμα οι διαχειριστές χαρτοφυλακίου να κινδυνεύουν να βρεθούν με ένα περιουσιακό στοιχείο που δεν μπορούν να πουλήσουν“, δήλωσε.

Τα συνταξιοδοτικά assets έφθασαν τα 44,1 τρισ. δολάρια παγκοσμίως στα τέλη του 2018, σύμφωνα με τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ). Τα συνταξιοδοτικά ταμεία και όλα τα σχετιζόμενα οχήματα επενδύσεων στα κράτη μέλη του ΟΟΣΑ διατηρούν το 45% του ενεργητικού τους σε ομόλογα, ενώ το 2028 το αντίστοιχο ποσοστό ήταν 55%.

Οι υπολογισμοί του Τενενγκάουζερ για τις απώλειες υποθέτουν ένα επίπεδο πληθωρισμού στο 1% και αρνητική απόδοση ομολόγου στο 0,26%. Από την άλλη οι τρέχοντες υπολογισμοί στην αγορά υποθέτουν ότι μεσοπρόθεσμα οι αποδόσεις των ομολόγων θα αυξηθούν στο 1% για να αντισταθμίσουν τον πληθωρισμό που αναμένεται μεσοπρόθεσμα στο ίδιο επίπεδο.

Μεγαλύτερος κίνδυνος

Η παγκόσμια συσσώρευση ομολόγων αρνητικών αποδόσεων υποχώρησε από τα υψηλά που σημείωσε κατά την διάρκεια της κορύφωσης του εμπορικού πολέμου ΗΠΑ – Κίνας τον Αύγουστο του 2019, όταν το ένα τρίτο όλων των ομολόγων επενδυτικής διαβάθμισης ύψους 17 τρισ. δολαρίων είχε αρνητικές αποδόσεις. Το επόμενο υψηλό σημειώθηκε στα τέλη Ιανουαρίου εν μέσω των εντάσεων στη Μέση Ανατολή και έκτοτε υποχωρεί.

Το φαινόμενο ωθεί τους διαχειριστές χαρτοφυλακίων σε πιο ριψοκίνδυνα assets προκειμένου να πετύχουν αποδόσεις, γεγονός που ενδεχομένως υπερβαίνει τις εντολές τους και θα μπορούσε να αποδειχθεί μη βιώσιμο. Η ολλανδική κυβέρνηση επέκρινε τον Σεπτέμβριο το τελευταίο γύρο νομισματικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας εν μέσω ανησυχιών σχετικά με τις συνέπειες του για την εγχώρια βιομηχανία συντάξεων.

“Το πραγματικό ζήτημα είναι οι συνέπειες που έχουν αυτές οι χαμηλές αποδόσεις στα συνταξιοδοτικά ταμεία, τις ασφαλιστικές εταιρείες και τους άλλους θεσμικούς επενδυτές“, δήλωσε ο Κρις Ίγκο, ο επικεφαλής επενδύσεων στην AXA Investment Managers. «Έχουν αντίκτυπο στην φερεγγυότητα και επίσης αυξάνουν τους κινδύνους καθώς καθίσταται όλο και δυσκολότερη η αντιστοίχιση της διάρκειας των υποχρεώσεών τους με τα περιουσιακά στοιχεία τους».

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.