Ενα από τα μεγαλύτερα ρίσκα του 2021 είναι η πεποίθηση ενός γρήγορου τέλους της πανδημίας λόγω των εμβολίων, σύμφωνα με την Pacific Investment Management Co (Pimco).

Με τα assets τα οποία συνδέονται με την ανάπτυξη σε επίπεδα ρεκόρ «το μεγαλύτερο ρίσκο είναι η πρόωρη τιμολόγηση του τέλους της πανδημίας», ανέφερε ο Ρόμπερτ Μιντ, συνεπικεφαλής του τομέα Asia-Pacific portfolio management της Pimco, ενώ υπογράμμισε πως «ο οπτιμισμός είναι εύκολος για τις αγορές».

Ο Μιντ υπολογίζει επίσης και στις πιθανότητες (ή απουσία αυτών) αύξησης του πληθωρισμού και των ρίσκων που σχετίζονται με τα επιτόκια, ενώ παραμένει αισιόδοξος για τις πιθανότητες ανάπτυξης στις αναδυόμενες αλλά και στις ανεπτυγμένες οικονομίες φέτος. O επενδυτής ποντάρει επίσης σε απότομες καμπύλες αποδόσεων σε Αυστραλία και ΗΠΑ, αν και οι τοποθετήσεις του δεν είναι τόσο γενναίες όσο το 2020. Η στρατηγική του Μιντ βασίζεται στην υπόθεση πως αν και οι οικονομίες αναμένουν μερική ανάπτυξη των τιμών, οι πληθωριστικοί στόχοι δεν πρόκειται να επιτευχθούν, ενώ οι κεντρικές τράπεζες δεν θα αυξήσουν τα κόστη δανεισμού για τουλάχιστον τρία με τέσσερα χρόνια. Οι υπολογισμοί του Μιντ αντιτίθενται στα γενικότερα trends των αγορών αυτής της εβδομάδας, όπου πολλοί επενδυτές «βλέπουν» τη μεγαλύτερη αύξηση του πληθωρισμού εδώ και χρόνια, τη στιγμή που BlackRock και JPMorgan Asset Management προειδοποιούν για τους κινδύνους αύξησης των τιμών.

Ο Στίβεν Μέιτζορ, στέλεχος της HSBC Holdings δεν «τσιμπάει» κι αυτός από το αφήγημα του επαναπληθωρισμού. Σε πρόσφατη δήλωσή του στους πελάτες του ιδρύματος την Τετάρτη, ανέφερε πως η τράπεζα θα επιμείνει στις προηγούμενες εκτιμήσεις της για τις ομολογιακές αποδόσεις, ενώ υπογράμμισε πως «βλέπει παραπέρα» από τις πρόσφατες εξελίξεις στις αγορές. Επίσης υποστήριξε πως θεωρεί έκπληξη την πρόσφατη εκτίμηση των αγορών πως ο πληθωρισμός θα φτάσει στα επίπεδο-στόχο της ΕΚΤ κοντά στο 2%.

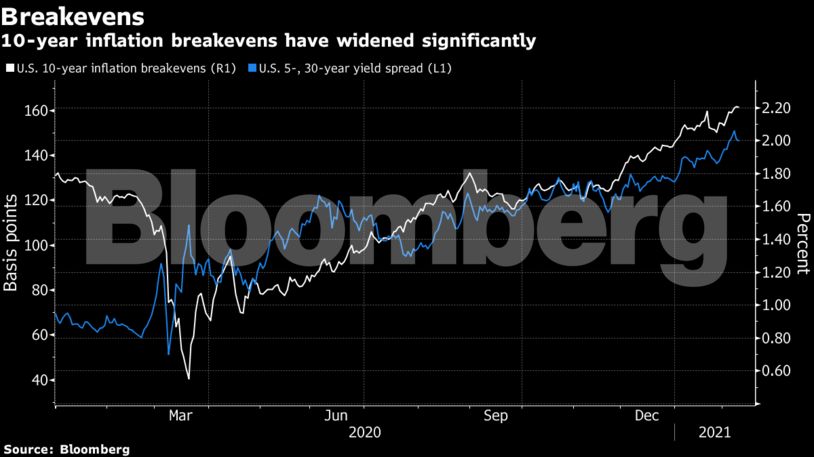

Το 10ετές αμερικανικό “breakeven rate” -ένας δείκτης της αγοράς για τον μέσο όρο του πληθωρισμού για την επόμενη δεκαετία- βρέθηκε πάνω από το 2% λόγω των οπτιμιστικών αποτελεσμάτων της διανομής των εμβολίων και της επερχόμενης ανάπτυξης, αυξημένο σε σχέση με το 0,5% του προηγούμενου Μαρτίου. Οι αποδόσεις των αμερικανικών δεκαετών ομολόγων βρίσκονται κοντά στο 1,16%. Αυτές οι εκτιμήσεις, όμως, δεν αντιστοιχούν με τους υπολογισμούς στο «πεδίο της μάχης» αυτή τη στιγμή, ενώ αρκετές ρυθμιστικές αρχές έχουν αναφέρει πως μπορεί να επιτρέψουν μια αχαλίνωτη αύξηση του πληθωρισμού πριν προχωρήσουν σε μέτρα περιορισμού του.

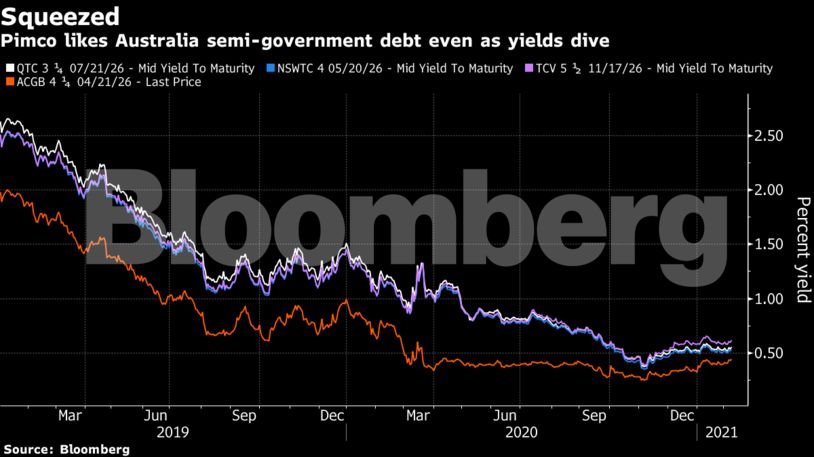

Αν και η υποστήριξη των κεντρικών τραπεζών παραμένει σε υψηλά επίπεδα, η Pimco ποντάρει στα αυστραλιανά ημι-κρατικά ομόλογα με περίοδο ωρίμανσης 5 με 7 έτη. Η εταιρεία μπορεί να αγοράσει τα ομόλογα με υψηλότερες αποδόσεις και να τα κρατήσει μέχρι να πέσουν στο επίπεδο των 3ετών ομολόγων, επίπεδο στο οποίο συντηρεί η Κεντρική Τράπεζα της Αυστραλίας τα ομόλογα λόγω του προγράμματος ελέγχου της καμπύλης ομολογιακών αποδόσεων. Ο Μιντ τα προτιμά, τη στιγμή που πολλοί επενδυτές δεν ποντάρουν στα κρατικά ομόλογα. Η θελκτικότητα του στοιχήματος του Μιντ έγκειται και στα χαμηλά επιτόκια. Σε σχέση με το 2008, όπου το επιτόκιο στην Αυστραλία βρισκόταν στο 7,25%, τα επιτόκια βρίσκονται σε ρεκόρ χαμηλό του 0,10%. Αυτό σημαίνει πως οι asset managers δεν μπορούν να «τεμπελιάσουν» και να αφήσουν τις επενδύσεις τους να «αυγατίζουν», όπως ανέφερε ο ίδιος.

Διαβάστε ακόμη:

Bloomberg: Το 2021 μοιάζει με «μαύρη τρύπα» για τον ευρωπαϊκό τουρισμό

Επιστρεπτέα προκαταβολή 6: Άνοιξε η πλατφόρμα για τις αιτήσεις

ΕΛΤΑ: Σε τροχιά εξυγίανσης – Έρχονται σκληρές περικοπές μετά το πρόγραμμα εθελουσίας

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.