Παρά τις πληθωριστικές πιέσεις που ταλαιπωρούν τόσο τις οικονομίες όσο και τις κεντρικές τράπεζες, οι τιμές της ενέργειας έχουν καταγράψει μείωση από τα πρόσφατα υψηλά τους. Αν και η απροσδόκητη απόφαση του ΟΠΕΚ+ για μείωση της παραγωγής πετρελαίου δημιούργησε κλυδωνισμούς στις αγορές, η συνολική εικόνα της ενεργειακής αγοράς παραμένει συνολικά αμετάλλακτη.

Ακόμη κι αν το πετρέλαιο αυξηθεί στα $100/βαρέλι μέχρι τις αρχές του 2024, «οι τιμές του αργού θα ακολουθήσουν τις γενικότερες αποπληθωριστικές τάσεις», όπως τόνισε και ο αναλυτής της Mizuho Bank Ltd, Βίσνου Βαράθαν.

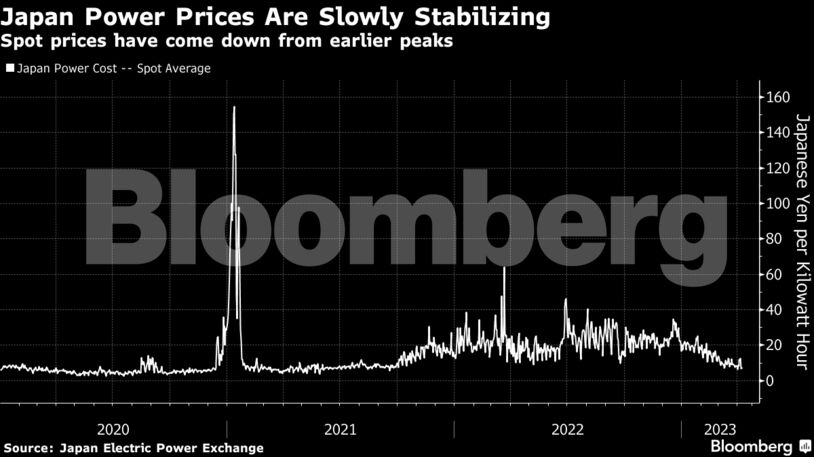

Πριν από την απόφαση του ΟΠΕΚ+, οι τιμές αναφοράς του πετρελαίου είχαν καταγράψει τον 5ο συνεχόμενο μήνα μειώσεών τους λόγω της τραπεζικής κρίσης και της συσφιγμένης νομισματικής πολιτικής των κεντρικών τραπεζών. Οι τιμές αναφοράς του φυσικού αερίου έχουν, επίσης, καταγράψει πτώση, ενώ παράλληλη μείωση έχουν καταγράψει οι τιμές διυλισμένων προϊόντων και ηλεκτρικού.

«Οι αυξημένες τιμές ενέργειας δεν πρόκειται να αποτελέσουν τόσο μεγάλο πρόβλημα για την οικονομία όσο πέρυσι», δήλωσε το στέλεχος της S&P Global Ratings, Λούις Κούτζις.

Στην Ασία, οι αναπτυσσόμενες οικονομίες αναμένεται να καταγράψουν μεγαλύτερη από την αναμενόμενη ανάπτυξη και περιορισμένο πληθωρισμό φέτος, σύμφωνα με επικαιροποιημένα στοιχεία της Asian Development Bank. Εκτός από την Κίνα, η πρόβλεψη της ADB για τον πληθωρισμό κυμαίνεται στο 6,2% για φέτος και στο 4,5% για το 2024. Οι ανεπτυγμένες ασιατικές οικονομίες καταγράψουν παρόμοιες τάσεις, με τον πληθωρισμό στη Νότια Κορέα και την Ιαπωνία να έχει πτωτική τροχιά. Ο πληθωρισμός στην Ευρώπη καταγράφει κι αυτός μείωση, παρά τον συνεχιζόμενο πόλεμο στην Ουκρανία.

Σύμφωνα με το στέλεχος της McKinsey & Co, Τζιοβάνι Μπρούνι, «τα ενεργειακά κόστη συνήθως αποτελούν το 5%-15% των συνολικών πληθωριστικών πιέσεων. Όταν οι τιμές αυξήθηκαν σε υψηλό ρεκόρ λόγω του πολέμου στην Ουκρανία, το ποσοστό αυτό υπερδιπλασιάστηκε για πολλές χώρες».

Παρ’ όλα αυτά, ένας σημαντικός παράγοντας της πληθωριστικής εξίσωσης, σύμφωνα με το Bloomberg, είναι πως δεν υπάρχει μία ακριβής αναλογία όσον αφορά το επίπεδο των benchmarks της ενέργειας και του τελικού κόστους προς τους καταναλωτές. Οι τιμές των καυσίμων στις ΗΠΑ, για παράδειγμα, παραμένουν μειωμένες παρά την πρόσφατη κίνηση του ΟΠΕΚ+ λόγω συγκεκριμένων ανησυχιών της ευρύτερης αγοράς για τα φετινά, καλοκαιρινά επίπεδα ζήτησης.

Υπάρχουν, όμως, πολλές πτυχές του πληθωρισμού οι οποίες αποδεικνύονται δυσκολότερες σε ό,τι αφορά την αντιμετώπισή τους, σύμφωνα με τον Βαράθαν. Για παράδειγμα, το κόστος των υπηρεσιών είναι συνεχίζει να παραμένει σε υψηλά επίπεδα λόγω της ανασφάλειας πολλών επιχειρήσεων σε ό,τι αφορά τη μείωση των τιμών τους. Το αυξημένο εργατικό κόστος αυξάνει, επίσης, τις τιμολογικές πιέσεις, τη στιγμή που τα τρόφιμα και άλλα αγαθά παραμένουν ακόμα «αγκάθι» στην όλη πληθωριστική εξίσωση.

Κανείς δε γνωρίζει που θα καταλήξει ο πληθωρισμός σε μακροπρόθεσμο επίπεδο. Σύμφωνα με τον Πρόεδρο της Fed του St. Louis, Τζέιμς Μπούλαρντ, «οι επιπτώσεις της απόφασης του ΟΠΕΚ+ παραμένουν ακόμα αναπάντητο ερώτημα».

Τέλος, σημαντικό ρόλο πρόκειται να παίξει και το άνοιγμα της οικονομίας της Κίνας, κάτι το οποίο ενδέχεται να επηρεάσει την πορεία των τιμών περισσότερο από τη μείωση της παραγωγής του ΟΠΕΚ+ και να δημιουργήσει περαιτέρω πληθωριστικές πιέσεις.

Διαβάστε ακόμη

Αθωνική Τεχνική: Έρχεται νέο «σφυροκόπημα» με 45 πλειστηριασμούς (pics)

Κώστας Ροζακέας: Η νέα εξαγορά που «ψήνει» η Sarantis και η αναζήτηση της «αντι-Estée Lauder»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.