Η δραματική παρέμβαση της BoE έδειξε για ακόμα μια φορά πώς όλα τα assets – από τις μετοχές μέχρι τα ομόλογα – είναι στο έλεος των νομισματικών αποφάσεων εν καιρώ κρίσης

Μια νέα κίνηση – σοκ από κεντρική τράπεζα πυροδότησε την αντίδραση της Wall Street και όχι μόνο.

Αυτή τη φορά, ήταν η αιφνιδιαστική παρέμβαση της Τράπεζας της Αγγλίας στα κρατικά ομόλογα που έπιασε εξ απήνης τους traders, υπογραμμίζοντας για άλλη μια φορά το πόσο ευάλωτα είναι όλα τα assets στις νομισματικές αποφάσεις που λαμβάνονται υπό συνθήκες κρίσης.

Μετά τη δέσμευση της ΒοΕ να προχωρήσει σε έναν νέο γύρο αγοράς ομολόγων για να αποτρέψει ένα συστημικό κραχ, ο S&P 500 ενισχύθηκε κατά 2% την Τετάρτη σταματώντας ένα εξαήμερο πτωτικό σερί. Κέρδη σημείωσαν και τα ασιατικά χρηματιστήρια με τους δείκτες να κάνουν άλμα σε Χονγκ Κονγκ (χθες έχασε πάνω από 3%), Ιαπωνία και Αυστραλία.

Αξιοσημείωτο επίσης είναι ότι το καλάθι με τις πιο σορταρισμένες μετοχές της Goldman Sachs έκανε άλμα 4,6%. Παράλληλα, οι «σορτάκηδες» των αμερικανικών ομολόγων πιάστηκαν στον ύπνο, καθώς η απόδοση του αμερικανικού 10ετούς έκανε βουτιά πάνω από 20 μονάδες βάσης.

Ανοδο πάνω από 2% είχαν πετρέλαιο, χρυσός και χαλκός, σε πείσμα όσων στοιχημάτιζαν ότι η ενίσχυση του δολαρίου θα συγκρατούσε τα κέρδη στα commodities.

Και σήμερα το πρωί η απόδοση του 10ετούς διατήρησε τις απώλειές της, το πετρέλαιο παρουσίασε διακυμάνσεις και ένας δείκτης εμπορευμάτων κινήθηκε υψηλότερα. Η στερλίνα συνέχισε την πτώση της.

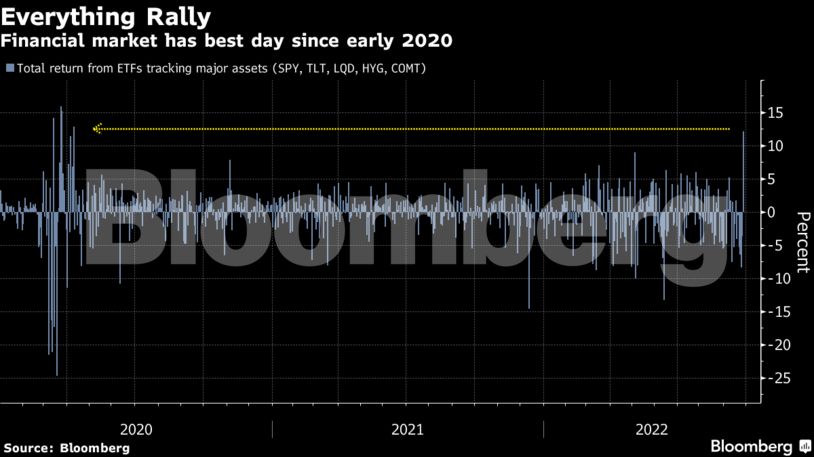

Συνολικά, η άνοδος των μεγαλύτερων ETFs για τις αμερικανικές μετοχές, τα αμερικανικά ομόλογα, τα ομόλογα επενδυτικής βαθμίδας, το υψηλής απόδοσης χρέος και οι πρώτες ύλες άγγιξε το 12%, που αποτελεί το μεγαλύτερο συντονισμένο ράλι από τον Απρίλιο του 2020.

Τα συστατικά που δημιουργούν ένα ριμπάουντ ήταν όλα εκεί:

-εξαιρετικά υψηλός πεσιμισμός,

-υπερπουλημένες αγορές και

-εξαιρετικά χαμηλή τοποθέτηση κεφαλαίων.

Ωστόσο, το πιο σημαντικό συστατικό σημείο παραμένει άβολο για όσους επιλέγουν μετοχές: Όλοι είναι πλέον macro trader (μακροπρόθεσμος trader που βασίζεται σε θεμελιώδη μεγέθη για να λάβει τις επενδυτικές αποφάσεις του) .

«Η αγορά πήρε την ψήφο εμπιστοσύνης που χρειαζόταν από την ΒοΕ», αναφέρει ο Αντριου Λέκας της Old Mission Capital. «Κανένα ποσοτικό μοντέλο δεν θα μπορούσε να προβλέψει τι θα ερχόταν, άρα μια επανατοποθέτηση μετά από ένα τέτοιο γεγονός, φυσιολογικά θα ενίσχυε τον S&P».

Με τα επίπεδα μεταβλητότητας υψηλά και την αγορά να εξαρτάται από εξωτερικά γεγονότα, τα πράγματα γίνονται δύσκολα για όποιον βασίζεται σε θεμελιώδη, ώστε να επενδύσει στην αμερικανική αγορά μετοχών.

Τη μια μέρα είναι οι αξιωματούχοι της Federal Reserve που απειλούν ότι θα θυσιάσουν την ανάπτυξη για να αντιμετωπίσουν τον πληθωρισμό, προκαλώντας απώλειες δισεκατομμυρίων. Την άλλη μέρα ανακοινώνουν ιστορικά νομισματικά μέτρα που ενισχύουν τις διαδοχικές κινήσεις μεταξύ των μετοχών του S&P 500 και μεταξύ των περιουσιακών στοιχείων.

«Ο βασικός οδηγός αυτή τη στιγμή είναι ο πληθωρισμός και οι κεντρικές τράπεζες που συσφίγγουν την πολιτική τους για να πολεμήσουν τον πληθωρισμό», ανέφερε ο Χιού Ρόμπερτς, της Quant Insight, που μελετά τη σχέση μεταξύ των περιουσιακών στοιχείων και μακροοικονομικών παραγόντων.

Το συγχρονισμένο ράλι της Τετάρτης αποτελεί μια έντονη αντίθεση σε σχέση με πριν από λίγες μέρες, όταν μια σειρά από αυξήσεις επιτοκίων των κεντρικών τραπεζών σε όλο τον κόσμο ταρακούνησε τις χρηματοπιστωτικές αγορές.

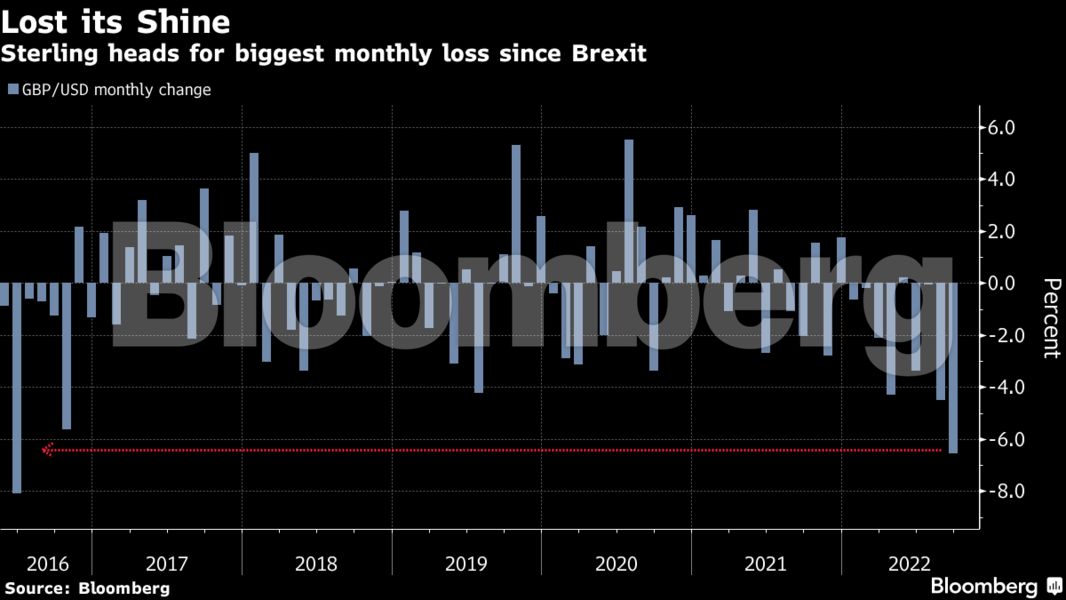

Η παρέμβαση της ΒοΕ ήταν ιδιαίτερα δραματική για τους επενδυτές σε βρετανικά περιουσιακά στοιχεία. Μετά το σχέδιο διάσωσης της BOE, η λίρα εκτινάχθηκε περισσότερο από 3% από το χαμηλό της Τετάρτης, προκαλώντας δυνητικά πονοκεφάλους στους πωλητές short, όπως η BlueBay Asset Management LLP, που πρόσφατα οδήγησε την κατάρρευση του νομίσματος σε επίπεδα ρεκόρ.

Σήμερα ωστόσο, η στερλίνα ξαναγύρισε σε απώλειες έναντι του δολαρίου καθώς οι δημοσιονομικοί φόβοι φαίνεται ότι υπερκέρασαν την ανακοίνωση της ΒοΕ.

Εν τω μεταξύ, οι αποδόσεις του 30ετούς βρετανικού ομολόγου βυθίστηκαν περισσότερο από ποτέ, καίγοντας τις «αρκούδες» δύο ημέρες μετά το μεγαλύτερο άλμα στην ιστορία τους.

Η άνευ προηγουμένου μεταβλητότητα των τελευταίων δύο ημερών, είναι πολύ πιθανόν να μεταδοθεί και σε άλλες αγορές, την ώρα που οι επενδυτές ανησυχούν για το αν οι διεθνείς κινήσεις σύσφιξης θα προκαλέσουν μια παγκόσμια ύφεση.

«Οι βρετανικές και εξ αντανακλάσεως οι αμερικανικές άλλα και άλλες αποδόσεις ανά τον κόσμο, είναι πιθανό να βιώσουν κάποια προσωρινή ανακούφιση από την ανοδική πίεση, αλλά μακροπρόθεσμα θα συνεχίσουν να οδηγούνται από επιθετικές αυξήσεις των επιτοκίων της κεντρικής τράπεζας», σύμφωνα με τον Ρομπέρτο Πέρλι, της Piper Sandler & Co.

Ενώ η τελευταία κίνηση της BOE πυροδότησε μια συζήτηση για τη μελλοντική πορεία των αυξήσεων των επιτοκίων της και για το εάν η Fed θα έκανε το ίδιο σε περιόδους οικονομικής πίεσης, η προθυμία να σπεύσει για τη διάσωση της αγοράς είναι ένας εφιάλτης για τις «αρκούδες» που μόλις επέστρεψαν στην αγορά μετά την εξαφάνισή τους θα έλεγε κανείς κατά τη διάρκεια της νομισματικής χαλάρωσης από τις κεντρικές τράπεζες την τελευταία δεκαετία.

Οι διαχειριστές χρημάτων μείωσαν την έκθεση σε μετοχές σε χαμηλά επίπεδα ρεκόρ εν μέσω φόβων για ύφεση, ενώ η ρευστότητά τους σε μετρητά τους έφθασαν σε ιστορικά υψηλά, σύμφωνα με την τελευταία έρευνα της Bank of America.

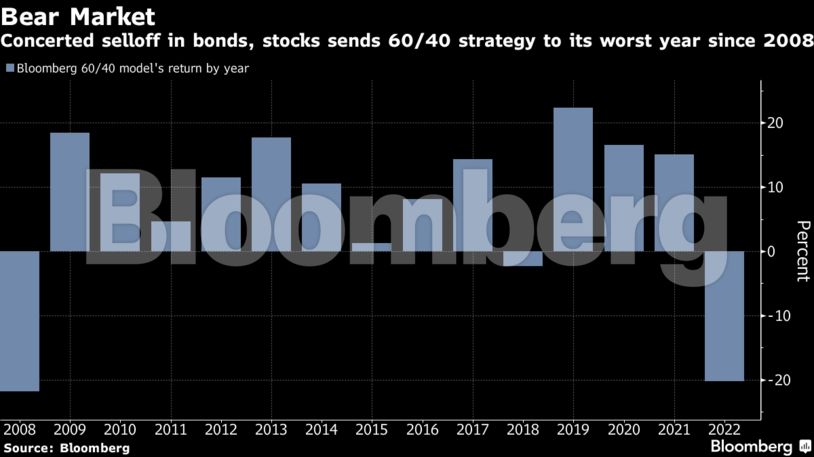

Η αμυντική τοποθέτηση έθεσε τις βάσεις για μια ανοδική ώθηση όπως αυτή της Τετάρτης. Ωστόσο, για όλο το 2022, η στρατηγική «αγορά στην πτώση» έχει αποδειχθεί μάταιη στρατηγική, με κάθε ανάκαμψη να αποτρέπεται στη συνέχεια για τα ομόλογα και τις μετοχές. Στην πραγματικότητα, ένα μοντέλο του Bloomberg που παρακολουθεί χαρτοφυλάκιο μετοχών 60% και τίτλων σταθερού εισοδήματος 40% υποχωρεί κατά 20%, οδεύει προς τη χειρότερη χρονιά από την οικονομική κρίση του 2008.

Διαβάστε ακόμη:

Unicredit: Aνάπτυξη 5,7% φέτος στην Ελλάδα – Μόλις 0,7% το 2023

Pimco – CarVal: Το παρασκήνιο πίσω από το joint venture στα «κόκκινα» δάνεια και ο ρόλος της Qquant

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.