Ο πληθωρισμός και η αύξηση των επιτοκίων έχουν οδηγήσει τις τιμές των ακινήτων σε ελεύθερη πτώση σε όλα τα μήκη και πλάτη του κόσμου, αλλά η κατάσταση κινδυνεύει να ξεφύγει εκτός ελέγχου στη Σουηδία. Μετά από δεκαετίες αύξησης των τιμών ακινήτων στη χώρα, η μεγαλύτερη οικονομία της Σκανδιναβίας περιδινίζεται, πια, σε μία σημαντική κρίση στην αγορά ακινήτων η οποία αναμένεται να επιδεινώσει την τρέχουσα οικονομική κατάσταση.

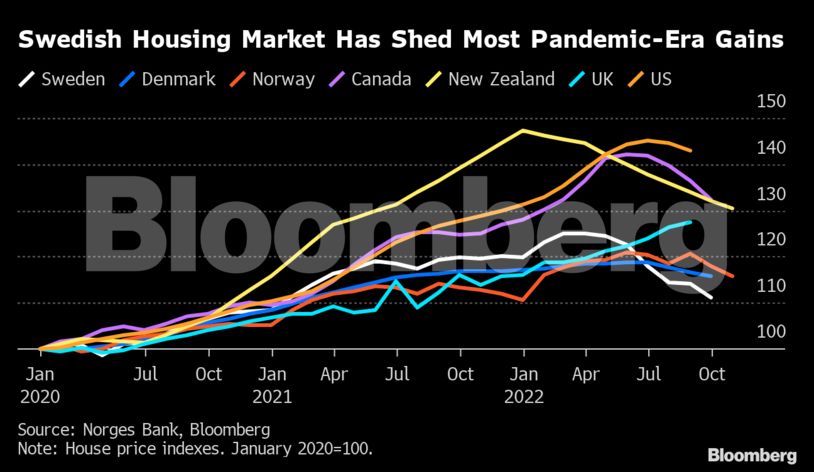

Οι ονομαστικές τιμές των σουηδικών ακινήτων έχουν μειωθεί κατά 15% και η πτώση αναμένεται να ξεπεράσει το 20%, σύμφωνα με τους αναλυτές. «Η αγορά ακινήτων περνάει μία δραματική αλλαγή», τόνισε η επικεφαλής οικονομολόγος της Nordea Bank Abp, Ανίκα Ουίνσθ.

Το «δίκοπο μαχαίρι» του αυξημένου κόστους διαβίωσης και της μείωσης των τιμών ακινήτων έχει ωθήσει πολλούς καταναλωτές σε δραματική μείωση των εξόδων τους, κάτι που πλήττει περαιτέρω την ευρύτερη οικονομία. Η Σουηδία, πια, βρίσκεται στο χείλος της χειρότερης κρίσης εκ των 27 οικονομιών της Ευρωπαϊκής Ένωσης.

Η σκανδιναβική χώρα, βέβαια, δεν είναι η μόνη που αντιμετωπίζει τέτοιου είδους προβλήματα. Μετά από την ραγδαία άνοδο της αγοράς ακινήτων κατά τη διάρκεια της πανδημίας, οι πρόσφατες αυξήσεις των επιτοκίων των κεντρικών τραπεζών έχουν προκαλέσει σημαντική πτώση των τιμών. Πολλές αγορές ακινήτων όπως αυτές του Καναδά, της Αυστραλίας και της Νέας Ζηλανδίας αντιμετωπίζουν κρίση, ενώ πολλές είναι και οι ανεπτυγμένες οικονομίες οι οποίες έχουν εισέλθει σε υφεσιακό καθεστώς.

Το Σουηδικό πρόβλημα

Το πρόβλημα στη Σουηδία, όμως, είναι ακόμα χειρότερο, αφού μεγάλο μέρος των νέων αγοραστών ακινήτων δεν έχουν βιώσει παράλληλη κατάσταση, αφού η χώρα απέφυγε τα χειρότερα από την παγκόσμια οικονομική κρίση του 2008.

Επιπροσθέτως, οι εταιρείες ακινήτων καλούνται κι αυτές να προσαρμοστούν στη νέα αυτή πραγματικότητα. Στη Στοκχόλμη, για παράδειγμα, οι νέοι ενοικιαστές ακινήτων πολλές φορές περιμένουν μέχρι και μία δεκαετία για να λάβουν το «πράσινο φως» ενοικίασης διαμερίσματος. Πολλοί εξ αυτών, όπως ήταν αναμενόμενο, αναγκάζονταν να αγοράσουν ακίνητα, κάτι το οποίο δεν μπορούν -πια- να κάνουν.

«Τα ακίνητα δεν πωλούνται άμεσα όπως παλιότερα», τόνισε χαρακτηριστικά η μεσίτης Έμμα Χολστ της Lansforsakringar Fastighetsformedling. Σημειωτέον πως τα επικαιροποιημένα δεδομένα της ιστοσελίδας Booli που διαχειρίζεται η διαχειριστής ενυπόθηκων δανείων SBAB υποδεικνύουν πως οι διαφημίσεις για νέα ακίνητα παραμένουν αναρτημένες για πολύ μεγαλύτερο χρονικό διάστημα σε σχέση με το παρελθόν.

Αν και πολλές χώρες της Ε.Ε. αντιμετωπίζουν παρόμοια προβλήματα, η σουηδική αγορά ακινήτων είναι μία από τις πιο ευάλωτες. Μόλις το 64% των 10 εκατομμυρίων Σουηδών πολιτών έχουν δικά τους ακίνητα, αλλά οι περισσότεροι εξ αυτών δεν έχουν στεγαστικά δάνεια με σταθερό επιτόκιο, κάτι το οποίο τους κάνει ευάλωτους στις αυξομειώσεις των επιτοκίων. «Η νομισματική πολιτική έχει πολύ αμεσότερη επίδραση στους Σουηδούς καταναλωτές σε σχέση με άλλες χώρες», τόνισε η Μαρία Ουάλιν Φρέντχολμ, αναλυτής της Swedbank AB.

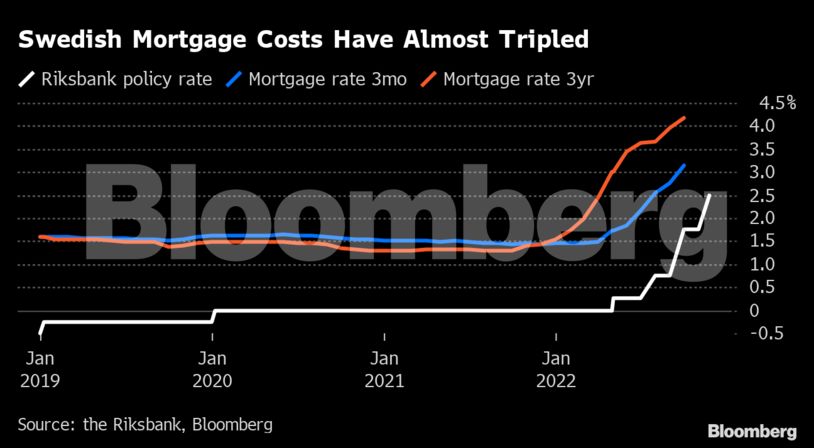

Ο μεγαλύτερος φόβος όσον αφορά την αύξηση των επιτοκίων της κεντρικής τράπεζας της χώρας είναι η δραματική μείωση των καταναλωτικών εξόδων. Το ιδιωτικό χρέος έχει ξεπεράσει το 90% του σουηδικού ΑΕΠ, κάτι το οποίο σημαίνει πως η αύξηση των επιτοκίων θα «φρενάρει» την κατανάλωση. Το φαινόμενο αυτό έχει ήδη αρχίσει να διαφαίνεται, αφού οι πωλήσεις λιανικής έχουν καταρρεύσει και η αύξηση της δανειοδότησης έχει περιοριστεί. Σύμφωνα με την Ουίνσθ «δεν υπάρχουν θετικά στοιχεία για την εγχώρια αγορά ακινήτων της Σουηδίας».

Εάν ο πληθωρισμός συνεχίζει να αυξάνεται, η κατάσταση στην αγορά ακινήτων της Σουηδίας ενδέχεται να αποδειχθεί περισσότερο προβληματική από το αναμενόμενο. Η κεντρική τράπεζα της χώρας υπολογίζει πως ο πληθωρισμός ενδέχεται να οδηγήσει σε αύξηση των επιτοκίων από το 2,5% σε άνω του 4,5%. Εάν το δυσμενές σενάριο αυτό αποδειχθεί αληθές, η Χελένα Μπόρνεβαλ, αναλυτής της Svenska Handelsbanken AB υπολογίζει πως «θα οδηγήσει σε περαιτέρω μείωση των τιμών ακινήτων της τάξης του 10%».

Οι σουηδικές τράπεζες, πάντως, είναι σχετικά προστατευμένες σε περίπτωση κατάρρευσης της εγχώριας αγοράς, αφού ο δανεισμός βασίζεται στην ικανότητα εξυπηρέτησης του χρέους των ιδιωτών και οι Σουηδοί έχουν τη στήριξη του γενναιόδωρου συστήματος κοινωνικής ασφάλισης το οποίο τους προστατεύει σε περίπτωση ασθένειας ή ανεργίας.

Ο πραγματικός κίνδυνος ελλοχεύει στην αγορά επαγγελματικών ακινήτων, η οποία αποτελεί μεταξύ του 16% και 36% των δανειακών υποχρεώσεων προς τις τράπεζες.

Οι δανειζόμενοι δεν έχουν πολλές επιλογές σε ό,τι αφορά την αποπληρωμή των προβληματικών δανείων αφού η διεκπεραίωση ενός τέτοιου δανείου είναι κάτι το εξαιρετικά σπάνιο στη σουηδική αγορά. «Το ενυπόθηκο δάνειο είναι το τελευταίο πράγμα που σταματάει να αποπληρώνει κάποιος πριν την πτώχευση», τόνισε η Ουίνσθ, υπογραμμίζοντας πως «πολλοί επαγγελματίες oι οποίοι οδηγούνται στη χρεοκοπία επωμίζονται το στίγμα της πτώχευσης για την υπόλοιπη ζωή τους. Η κατάσταση δεν είναι παρόμοια με αυτή στις ΗΠΑ όπου μπορεί κανείς απλά να παραδώσει το κλειδί του ακινήτου στην τράπεζα και να λύσει το πρόβλημά του».

Διαβάστε ακόμη

Ενδιαφέρον από τέσσερα ισχυρά σχήματα στον διαγωνισμό για το αεροδρόμιο Καλαμάτας

Qatargate: Η Ευρωβουλή «παγώνει» όλες τις ρυθμίσεις για το Κατάρ – Σχέδιο 10 σημείων για τη διαφθορά