Η πτώση των μακροπρόθεσμων ομολόγων ΗΠΑ περιορίζει την πιθανότητα επιστροφής μιας κλασικής επενδυτικής στρατηγικής.

Το λεγόμενο χαρτοφυλάκιο 60/40 — που συνιστάται εδώ και καιρό για επενδυτές που επιθυμούν να εξισορροπήσουν την έκθεση στον κίνδυνο με ένα μαξιλάρι ασφαλέστερων, σταθερών εσόδων — απαιτεί την κατανομή του 60% των συμμετοχών σε μετοχές και του 40% σε ομόλογα. Αν και αποτέλεσε τη βάση πολλών επενδυτών εδώ και δεκαετίες, η προσέγγιση αυτή έχασε μέρος της λάμψης της τα τελευταία χρόνια, καθώς ο υποκείμενος μηχανισμός της αντιμετώπισε δυσκολίες, με τις μετοχές και τα ομόλογα των ΗΠΑ να κινούνται περισσότερο παράλληλα παρά να αντισταθμίζουν το ένα το άλλο.

Φέτος, η στρατηγική επανήλθε, αποδίδοντας όπως αναμενόταν, ακόμη και εν μέσω έντονων διακυμάνσεων τόσο στις μετοχές όσο και στα ομόλογα. Ένας αμερικανικός δείκτης του μοντέλου 60/40 απέδωσε περίπου 1,6% φέτος μέχρι τα μέσα Μαΐου, ξεπερνώντας την απόδοση του δείκτη S&P 500 κατά την ίδια περίοδο και καταγράφοντας χαμηλότερη μεταβλητότητα, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg.

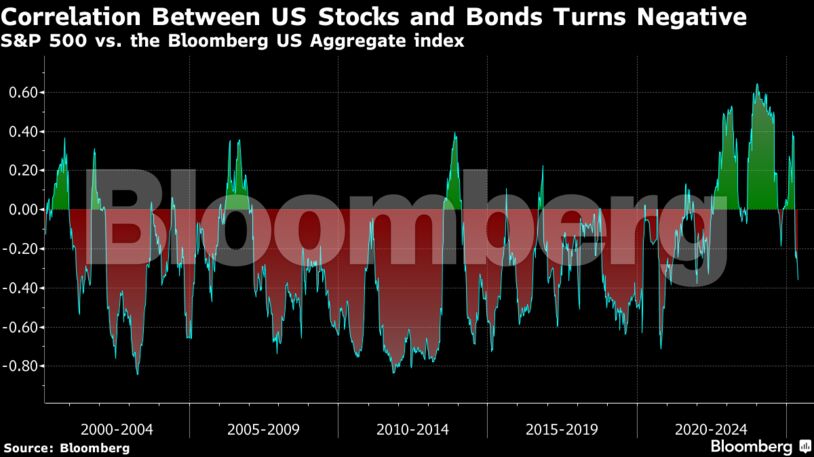

Βασικό στοιχείο της ανάκαμψης ήταν η επιστροφή της παραδοσιακής αντίστροφης σχέσης μεταξύ μετοχών και ομολόγων. Η συσχέτιση μεταξύ των αμερικανικών μετοχών και των σταθερών εισοδημάτων κατά τους τελευταίους έξι μήνες έφτασε στο πιο αρνητικό επίπεδο από το 2021, πράγμα που σημαίνει ότι τα ομόλογα τείνουν να αυξάνονται όταν οι μετοχές καταγράφουν πτώση και το αντίστροφο.

Ωστόσο, πρόσφατα προέκυψε μια σημαντική εξέλιξη που απειλεί αυτή την ισορροπία. Τα 30ετή ομόλογα αναφοράς του Δημοσίου των ΗΠΑ σημείωσαν πτώση αυτό το μήνα, με τις αποδόσεις να ξεπερνούν το 5% και να φτάνουν στα υψηλότερα επίπεδα των τελευταίων δύο δεκαετιών, καθώς οι επενδυτές έγιναν όλο και πιο επιφυλακτικοί όσον αφορά τη διατήρηση μακροπρόθεσμων κρατικών τίτλων των ΗΠΑ εν μέσω της αύξησης του χρέους και των ελλειμμάτων.

Οι πωλήσεις αυξήθηκαν την περασμένη εβδομάδα, καθώς οι Ρεπουμπλικανοί βουλευτές διαπραγματεύονταν το νομοσχέδιο του Προέδρου Ντόναλντ Τραμπ για τη μείωση των φόρων, το οποίο θα προσθέσει τρισεκατομμύρια δολάρια στο ήδη διογκωμένο δημοσιονομικό έλλειμμα.

Η άνοδος των μακροπρόθεσμων αποδόσεων στις ΗΠΑ – μαζί με αυτές στην Ιαπωνία και το Ηνωμένο Βασίλειο – επεκτάθηκε σε όλες τις χρηματοπιστωτικές αγορές, καθώς οι μετοχές υποχώρησαν παράλληλα με το δολάριο. Η ταυτόχρονη πώληση αμερικανικών περιουσιακών στοιχείων θύμισε τα γεγονότα που σημειώθηκαν νωρίτερα τον Απρίλιο, όταν οι επιθετικές εμπορικές πολιτικές του Τραμπ για την «Ημέρα της Απελευθέρωσης» τάραξαν τις παγκόσμιες αγορές και άρχισαν να εμφανίζονται αμφιβολίες για το καθεστώς των αμερικανικών ομολόγων.

«Αυτό που παρατηρούμε στο τέλος της καμπύλης σε παγκόσμιο επίπεδο είναι ότι συμπεριφέρονται σαν περιουσιακά στοιχεία υψηλού κινδύνου και όχι σαν τα τυπικά περιουσιακά στοιχεία που αποφεύγουν τον κίνδυνο», δήλωσε ο Γκρεγκ Πίτερς, συν-διευθύνων σύμβουλος επενδύσεων της PGIM Fixed Income, στο Bloomberg.

Ο υπουργός Οικονομικών Σκοτ Μπέσεντ δήλωσε πρόσφατα στο Bloomberg ότι δεν ανησυχεί για την πρόσφατη άνοδο των μακροπρόθεσμων αποδόσεων. Προσέθεσε ότι τα πρόσφατα στοιχεία του Υπουργείου Οικονομικών που έχει δει υποδεικνύουν ότι οι ξένες τράπεζες ενέτειναν τις αγορές στις τελευταίες δημοπρασίες αμερικανικών ομολόγων.

Καθώς οι επενδυτές αντιλαμβάνονται μεγαλύτερο κίνδυνο στα μακροπρόθεσμα ομόλογα του Δημοσίου, αυτό αποτελεί πρόκληση για τη δομή 60/40. Ωστόσο, σε γενικές γραμμές, η λογική εξακολουθεί να ισχύει.

Για τον Αντρέι Σκίμπα, επικεφαλής της BlueBay US Fixed Income στην RBC Global Asset Management, μπορεί να πρόκειται περισσότερο για μια παραμόρφωση του μοντέλου και όχι για κατάρρευσή του. Το κλειδί είναι να επιλέξει κανείς τα σωστά ομόλογα κατά μήκος της καμπύλης αποδόσεων.

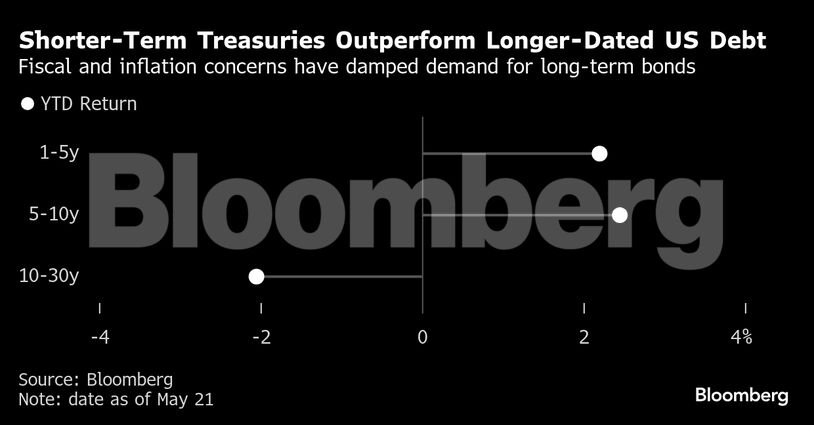

Ενώ τα μακροπρόθεσμα ομόλογα δέχονται πιέσεις, καθώς οι επενδυτές απαιτούν υψηλότερες αποδόσεις για να αντισταθμίσουν τους κινδύνους του δημοσιονομικού ελλείμματος, τα βραχυπρόθεσμα ομόλογα αντέχουν καλύτερα, είπε. Αυτό οφείλεται στο γεγονός ότι οποιαδήποτε οικονομική επιβράδυνση θα επέτρεπε στην Ομοσπονδιακή Τράπεζα να μειώσει τα επιτόκια, ωφελώντας αυτά τα χρεόγραφα, καθώς είναι πιο ευαίσθητα στη νομισματική πολιτική και λιγότερο ευάλωτα στις δημοσιονομικές ανησυχίες.

«Δε θα έχανα εντελώς την εμπιστοσύνη μου στην ικανότητα των ομολόγων του Δημοσίου ή των χρεογράφων σταθερού εισοδήματος να προστατεύσουν τις αποδόσεις σας», δήλωσε ο ίδιος. «Παρόλο που υπάρχουν πολλές ανησυχίες ότι τα ελλείμματα επηρεάζουν τις αποτιμήσεις των ομολόγων μακροπρόθεσμα, πιστεύουμε ότι το μπροστινό μέρος της καμπύλης είναι πιθανό να συμπεριφερθεί όπως θα περίμεναν οι επενδυτές, εάν οι φόβοι για επιβράδυνση ενισχυθούν».

Τα στοιχεία επιβεβαιώνουν αυτή την άποψη, με τα βραχυπρόθεσμα ομόλογα να υπεραποδίδουν έναντι των μακροπρόθεσμων τίτλων από την αρχή του έτους, ένα φαινόμενο γνωστό στη γλώσσα της Wall Street ως «απότομη κλίση της καμπύλης». Ακόμη και με την άνοδο των αποδόσεων των 30ετών ομολόγων φέτος, οι αποδόσεις των 2ετών και 5ετών ομολόγων έχουν μειωθεί σχεδόν κατά το ίδιο ποσοστό, καθώς οι επενδυτές προτίμησαν τα βραχυπρόθεσμα ομόλογα και απέφυγαν τα μακροπρόθεσμα. To λεγόμενo «steepener trade» (συναλλαγή με απότομη κλίση) έχει γίνει η αγαπημένη στρατηγική των επενδυτών σε ομόλογα για να εκμεταλλευτούν το θέμα της επιβράδυνσης της ανάπτυξης και της αύξησης του πληθωρισμού και του ελλείμματος.

Η υπεραπόδοση των βραχυπρόθεσμων και μεσοπρόθεσμων ομολόγων εξηγεί επίσης γιατί ο δείκτης αναφοράς των αμερικανικών ομολόγων – ο οποίος έχει παρόμοιους κινδύνους επιτοκίου με αυτό το τμήμα της καμπύλης – παραμένει αρνητικά συσχετισμένος με τις μετοχές.

Συνολικά, τα κρατικά ομόλογα έχουν απωλέσει σχεδόν 1,8% μέχρι στιγμής τον Μάιο, αλλά εξακολουθούν να σημειώνουν άνοδο λίγο πάνω από 1,7% για το έτος μετά από τέσσερις μήνες σταθερών αποδόσεων. Αντίθετα, ο S&P 500 σημείωσε άνοδο άνω του 4% τον Μάιο, αλλά μόνο μετά από τρεις συνεχόμενους μήνες πτώσης που σε κάποιο σημείο έφεραν τον S&P 500 στο χείλος μιας bear market. Ο δείκτης παραμένει σε πτώση από την αρχή του έτους.

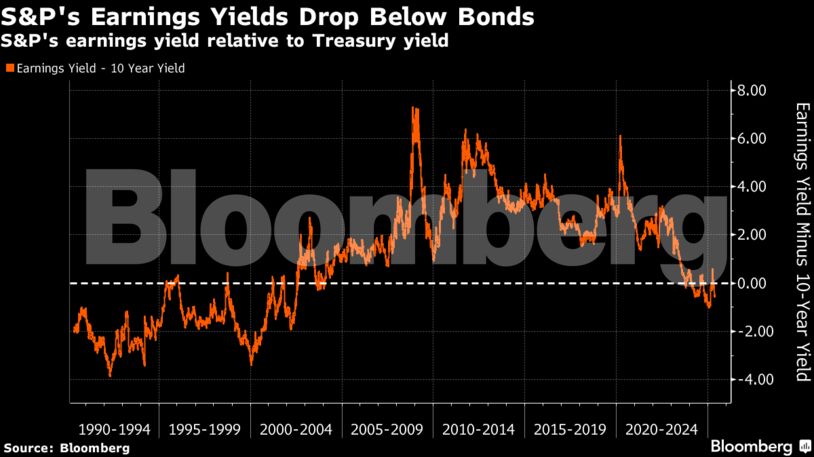

Τροφοδοτούμενη από θετικά μηνύματα για εμπορικές συμφωνίες και σταθερά κέρδη στον τομέα της τεχνολογίας, η ανάκαμψη των μετοχών έχει ωθήσει τις αποτιμήσεις του S&P 500 κοντά σε ιστορικά υψηλά επίπεδα. Η απόδοση των κερδών του S&P 500 έχει μειωθεί στο 3,95%, περίπου μισή ποσοστιαία μονάδα κάτω από τις αποδόσεις των 10ετών ομολόγων.

Η τρέχουσα αποτίμηση υποδηλώνει μακροπρόθεσμες αποδόσεις μετοχών της τάξης του 6% έως 7%, που δεν είναι ιδιαίτερα ελκυστικές σε σύγκριση με τη μέση απόδοση περίπου 4,8% του Bloomberg Aggregate Bond Index.

Διαβάστε ακόμη

Καταργείται και επίσημα ο ΟΠΕΚΕΠΕ – Ενσωματώνεται στην ΑΑΔΕ

Στρατηγική συνεργασία Alpha Bank – ΕΛΤΑ για την παροχή χρηματοοικονομικών υπηρεσιών (pic)

Κοινωνικός τουρισμός 2025: Βγήκαν τα αποτελέσματα – Δείτε εάν είστε δικαιούχος

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.