Τα στελέχη της ΕΚΤ τα οποία προσπαθούν να υπολογίσουν εάν έχουν αυξήσει το κόστος δανεισμού αρκετά βρίσκονται αντιμέτωπα με μία νέα, σχετική πρόκληση: πως να εξασφαλίσουν πως η στρατηγική τους λειτουργεί.

Η Πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, και οι συνεργάτες της μελετούν την αναδιάρθρωση του πλαισίου το οποίο συνδέει την ΕΚΤ με τις τράπεζες, 15 χρόνια μετά από την κατάρρευση της Lehman Brothers.

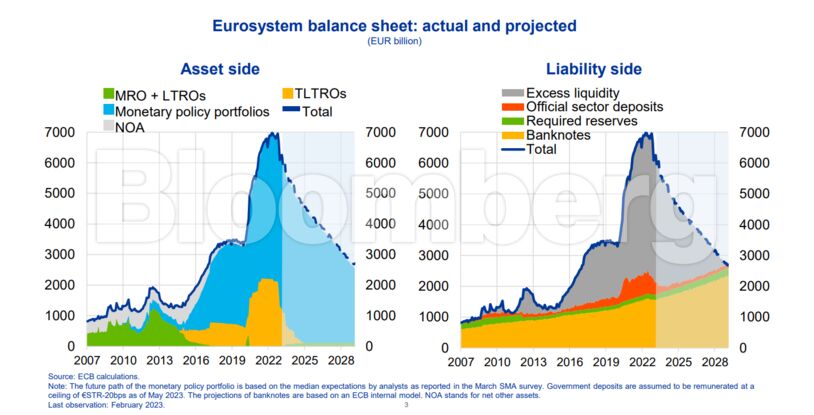

Τα στελέχη αυτά δεν μπορούν, βέβαια, να δημιουργήσουν εκ νέου την χρηματαγορά του παρελθόντος, αλλά χωρίς αναδιάρθρωση, η ανασυγκρότηση των ομολόγων και μακροπρόθεσμων δανείων των 5,3 τρισ. ευρώ τα οποία έχει στα χέρια της η ΕΚΤ θα μπορούσε να στρεβλώσει την νομισματική πολιτική της ίδιας της κεντρικής τράπεζας και να αντισταθμίσει όποιες αντιπληθωριστικές προσπάθειες.

Οι στρατηγικές άλλων κεντρικών τραπεζών ναι μεν προσφέρουν παραδείγματα προς μίμηση, αλλά δεν υπάρχει κάποιο «εγχειρίδιο» το οποίο η ΕΚΤ θα μπορέσει να ακολουθήσει κατά γράμμα. Γι αυτόν το λόγο, τα στελέχη της ΕΚΤ αναγκάζονται να μελετήσουν εκ νέου τον τρόπο λειτουργίας του νομισματικού τους πλαισίου. Η Κριστίν Λαγκάρντ έχει δεσμευθεί πως θα υπάρξουν αποτελέσματα μέχρι τις αρχές του 2024.

Ιδού, τα δεδομένα τα οποία θα κληθεί να λάβει υπόψη η ΕΚΤ, σύμφωνα με το Bloomberg:

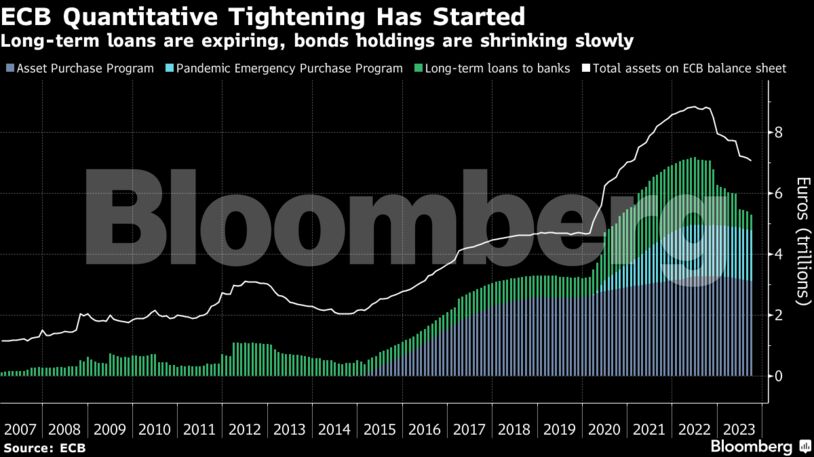

Ισολογισμός

Το κύριο μέλημα των στελεχών είναι η συρρίκνωση του ισολογισμού ο οποίος έχει γιγαντωθεί από το 2008, κάτι το οποίο θα βοηθήσει στη νομισματική σύσφιξη και θα αφήσει χώρο για περαιτέρω αγορές ομολόγων σε περίπτωση μελλοντικών κρίσεων.

Αυτό θα θέσει την ΕΚΤ σε μονοπάτι πιθανής στροφής προς το πλαίσιο το οποίο ίσχυε πριν από την περίοδο ενίσχυσης της ρευστότητας και της αγοράς ομολόγων η οποία άλλαξε και το περιβάλλον στο οποίο πρέπει να λειτουργήσουν οι τράπεζες.

Η συρρίκνωση του ισολογισμού, όμως, σηματοδοτεί το τέλος της εξάρτησης του τραπεζικού συστήματος από την ρευστότητα την οποία προσφέρει η κεντρική τράπεζα, κάτι το οποίο δεν είναι εύκολο και πρέπει να γίνει προσεκτικά.

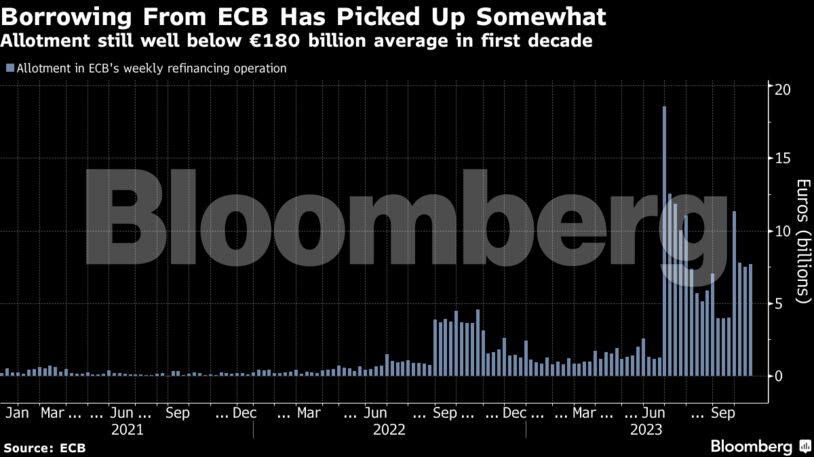

Τροφοδότηση των τραπεζών

Όταν η ΕΚΤ ξεκίνησε να προσφέρει απεριόριστη ρευστότητα στις τράπεζες το 2008, επρόκειτο για την αρχή του τέλους ενός κόσμου όπου το κάθε χρηματοπιστωτικό ίδρυμα δάνειζε χρήματα το ένα στο άλλο και όπου τα στελέχη της κεντρικής τράπεζας έλεγχαν σθεναρά την ποσότητα του χρήματος το οποίο κυκλοφορεί στο σύστημα.

Αρκετά στελέχη προσπαθούν να επιστρέψουν στο προ-κρίσης περιβάλλον, αν και ανησυχούν πως οι τράπεζες έχουν απολέσει την ικανότητα διαχείρισής του.

Τα ίδια τα στελέχη δεν έχουν επίσης αρκετά στοιχεία στα χέρια τους. Πρέπει να γνωρίζουν τα κεφάλαια τα οποία χρειάζονται οι τράπεζες, αλλά δεν υπάρχει εύκολος τρόπος υπολογισμού. Τα πράγματα περιπλέκει περαιτέρω και η αναμενόμενη δημιουργία του ψηφιακού ευρώ τα επόμενα χρόνια.

Σύμφωνα με έρευνα της ΕΚΤ, οι τράπεζες θα χρειαστούν αποθεματικά ύψους 1,4 τρισ. ευρώ έτσι ώστε να συνεχίσουν την εύρυθμη λειτουργία του συστήματος. Παρ’ όλα αυτά, το Bloomberg Economics αναμένει πως το ποσό αυτό κυμαίνεται πιο κοντά στα 1,8 με 2 τρισ. ευρώ.

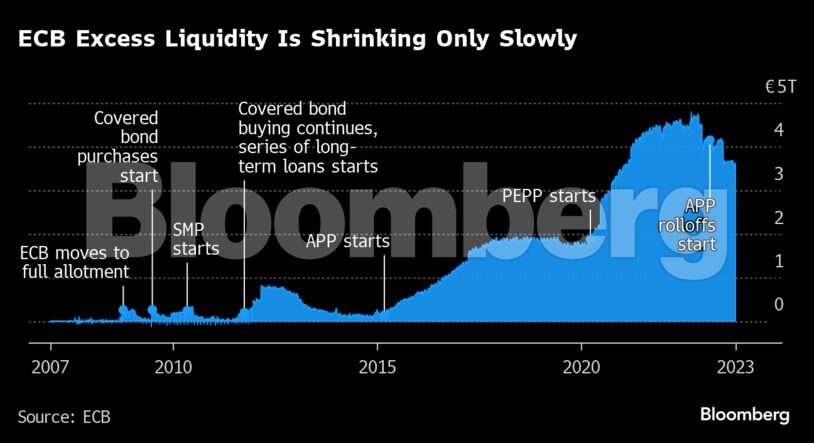

Ρευστότητα

Το τρέχον ρυθμιστικό πλαίσιο παρέχει ρευστότητα στο σύστημα και θέτει κατώτατο όριο στο κόστος δανεισμού, αντί να προσπαθεί να διαχειριστεί τα επιτόκια μέσω της δημιουργίας ενός μάξιμουμ ορίου, στρατηγική γνωστή και ως «διάδρομος».

Η προσέγγιση αυτή δεν μπορεί να εξασφαλίσει πως η αυξημένη ρευστότητα έχει κατανεμηθεί σωστά σε ολόκληρη την Ευρωζώνη, κάτι το οποίο σημαίνει πως ενδέχεται να υπάρχει έλλειψη χρηματοδότησης.

Η βρετανική στρατηγική

Ορισμένα στελέχη της ΕΚΤ όπως η Ιζαμπέλ Σνάμπελ θέλουν να στραφούν σε μία στρατηγική παρόμοια με αυτή της Τράπεζας της Αγγλίας (ΒοΕ).

Αν και η ΒοΕ έχει κι αυτή χαρτοφυλάκιο ομολόγων, το πλαίσιό της βασίζεται στον δανεισμό περισσότερων εκ των αναγκαίων χρημάτων από τις τράπεζες.

Αφού τα κεφάλαια παρέχονται με επιτόκιο ίδιο με το επιτόκιο καταθέσεων της ΒοΕ, δεν υπάρχει κάποιο πρόβλημα με τον υπερβολικό δανεισμό.

Το σύστημα αυτό δημιουργεί έναν ισολογισμό ο οποίος είναι πιο εξορθολογισμένος σε σχέση με αυτόν της Fed χωρίς να υπάρχει ρίσκο ανόμοιων αποθεμάτων ή μείωσης της ρευστότητας. Ένα θετικό στοιχείο για την ΕΚΤ θα είναι και το γεγονός πως αυτή η κίνηση θα μπορούσε να παρέχει την ευκαιρία της επιστροφής του υψηλής ποιότητας collateral στις αγορές.

Παράλληλα, βοηθά στην κατανόηση των στρατηγικών των θεσμικών τραπεζών εκ μέρους των στελεχών της κεντρικής τράπεζας και καλύτερη εκτίμηση των αναγκών χρηματοδότησής τους, κάτι το οποίο θα μπορούσε με τη σειρά του να αποτελέσει προάγγελο μιας στροφής στα προ-κρίσης συστήματα.

Επιστροφή στο 2008

Εάν η ΕΚΤ θέλει να στραφεί στο προ-κρίσης σύστημα, θα πρέπει να περιορίσει το ποσό των κεφαλαίων τα οποία παρέχονται στις τράπεζες της Ευρωζώνης. Σε αυτή την περίπτωση, τα overnight market rates θα αυξηθούν λόγων των υψηλότερων επιτοκίων που θα κληθούν να πληρώσουν οι τράπεζες.

Αυτό με τη σειρά του θα οδηγήσει στην αποκατάσταση του επιτοκίου αναχρηματοδότησης ως το επιτόκιο αναφοράς της ΕΚΤ. Τα άλλα δύο υπάρχοντα επιτόκια, δη το επιτόκιο καταθέσεων και το επιτόκιο διευκόλυνσης οριακής χρηματοδότησης θα αποτελέσουν το ανώτατο και κατώτατο όριο του «διαδρόμου».

Χρονοδιάγραμμα

Ό,τι και να αποφασίσουν τα στελέχη της ΕΚΤ, ο χρόνος τελειώνει. Εκ των 4,8 τρισ. σε ομόλογα της Ευρωπαϊκής Κεντρικής τράπεζας, περίπου τα 333 δισ. ευρώ (7%) θα πρέπει να έχουν εξαφανιστεί από τον ισολογισμό μέχρι και το τέλος του ερχόμενου Σεπτεμβρίου. Περίπου 491 δισ. ευρώ περαιτέρω μακροπρόθεσμου δανεισμού θα λήξει μέχρι το τέλος του 2024.

Διαβάστε ακόμη

Patmos Aktis: Συμφωνία Καραμούζη με τη Marriott International για το ξενοδοχείο στην Πάτμο (pics)

Mytilineos: Σημαντική αύξηση στην τιμή – στόχο από την Piraeus Securities, περιθώριο ανόδου 30%

Έτσι γίνονται οι ηλεκτρονικές καταγγελίες για φοροδιαφυγή – Σκέψεις στο ΥΠΟΙΚ και για αμοιβή

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.