«Το πιο πιθανό είναι μια σύντομη παράταση, αλλά οι πιθανότητες παραβίασης της τελικής ημερομηνίας είναι σημαντικές», εξηγεί η ελβετική τράπεζα αναφορικά με το ανώτατο όριο του χρέους των ΗΠΑ.

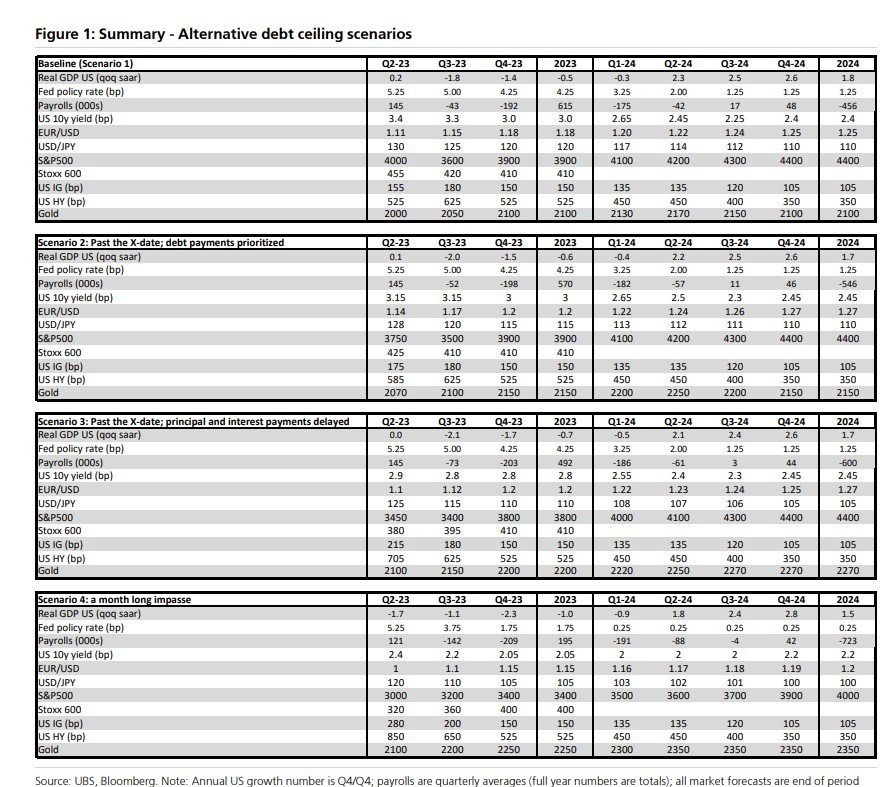

Η UBS περιγράφει μια σειρά πιθανών επιπτώσεων στην αγορά και την οικονομία είτε από την αύξηση του του ανώτατου ορίου χρέους την τελευταία στιγμή (σενάριο 1), είτε φτάνοντας στο σημείο που το υπουργείο Οικονομικών των ΗΠΑ δεν μπορεί να καταβάλει πλέον εγκαίρως τις πληρωμές για όλες τις υποχρεώσεις του, τη λεγόμενη «ημερομηνία Χ». Εξετάζει την ιεράρχηση της εξυπηρέτησης του χρέους έναντι άλλων εγχώριων πληρωμών (σενάριο 2), μια σύντομη χρεοκοπία σε κουπόνια χρέους (σενάριο 3) και μια παρατεταμένη, ενός μήνα, καθυστέρηση στην εξυπηρέτηση του χρέους (σενάριο 4).

Το τελευταίο σενάριο θα μείωνε το ΑΕΠ κατά επιπλέον 0,8 ποσοστιαίες μονάδες σε σχέση με το ήδη υφεσιακό σενάριο και θα προσθέσει απώλειες 700 χιλ. θέσεων εργασίας. Αυτή η εκτίμηση είναι σημαντικά χαμηλότερη από την ανάλυση που έγινε από τη Fed, σε μεγάλο βαθμό επειδή υποθέτει ότι το σοκ των χρηματοπιστωτικών αγορών διαλύεται πολύ πιο γρήγορα και ότι τα κρατικά ομόλογα σημειώνουν έντονη άνοδο.

«Στο βασικό μας σενάριο, αναμένουμε ότι ο S&P500 θα υποχωρήσει κατά 5% μέχρι το τέλος του τρέχοντος τριμήνου και να κλείσει το έτος περίπου στα ίδια επίπεδα στις 3.900 μονάδες, αφού διαπραγματευτεί ένα κατώτατο σημείο προς τις 3.400 μονάδες το τρίτο τρίμηνο. Εάν η ημερομηνία Χ ξεπεραστεί χωρίς επίσημη χρεοκοπία, βλέπουμε ότι η πτώση το δ΄ τρίμηνο θα βαθύνει περαιτέρω κατά 5% στις 3.750 μονάδες, αλλά θα είναι προσωρινή. Μια περίοδος μιας εβδομάδος χωρίς πληρωμή τοκομεριδίων και αθέτηση πληρωμών θα προκαλούσε πτώση των μετοχών έως και 20% προς τις 3.400 μονάδες και θα διατηρούσε πιεσμένη την αγορά σε αυτά τα χαμηλά επίπεδα μέχρι το τρίτο τρίμηνο, προτού υπάρξει μερική ανάκαμψη προς τις 3.800 μονάδες μέχρι το τέλος του έτους. Το πολύ απίθανο σενάριο μιας μηνιαίας μη πληρωμής του κουπονιού ενός ομολόγου θα προκαλούσε όχι μόνο άμεση πτώση έως και 30% στις μετοχές, αλλά θα έβλεπε επίσης μια πολύ αδύναμη ανάκαμψη, με τον δείκτη S&P500 να καταλήγει 5% κάτω από τα τρέχοντα επίπεδα ακόμη και μέχρι το τέλος του 2024. Ο δείκτης μετοχών της Ευρώπης Eurostoxx θα υπεραποδίδει έναντι του δείκτη S&P500 σε όλες τις καταστάσεις αβεβαιότητας για το ανώτατο όριο χρέους των ΗΠΑ», προβλέπει η UBS.

Τα ομόλογα θα ακολουθήσουν παρόμοιο μοτίβο με τις μετοχές, αλλά θα μπορούσαν και να επωφεληθούν από τη στήριξη της πολιτικής. Οι αγορές ομολόγων θα πρέπει να ακολουθήσουν παρόμοιο προφίλ με τις αγορές μετοχών, με ευρύτητα 700 μ.β. περίπου και 850 μ.β. στα αμερικανικά ομόλογα υψηλής απόδοσης (High Yield – HY) στα μακροπρόθεσμα σενάρια μιας εβδομάδας και ενός μήνα, αλλά η ανάκαμψη θα είναι ταχύτερη από ό,τι στις μετοχές, πιθανότατα υποβοηθούμενη από τη δράση πολιτικής για τη διασφάλιση ρευστότητα στις αγορές ρέπος και επενδυτικής βαθμίδας (Investment Grade – IG).

«Κατά την άποψή μας, οι καλύτερες αντισταθμίσεις στα παγκόσμια ομόλογα είναι οι βραχυπρόθεσμες αμερικανικές τράπεζες υψηλότερης διαβάθμιση, οι αμερικανικές ασφαλιστικές εταιρείες ζωής (δεδομένης της έκθεσης σε εμπορικά ακίνητα – CRE, της υψηλότερης μόχλευσης και των αυστηρών αποτιμήσεων) και τις αμερικανικές εταιρείες ακινήτων REITs (λόγω της ευαισθησίας του τομέα CRE σε μια πιο σοβαρή ύφεση)», καταλήγει η ελβετική τράπεζα.

Διαβάστε ακόμη

Καζίνο Ρίου: Απέρριψε το δικαστήριο τα μέτρα προστασίας – Ένα βήμα πριν από την ανάκληση της άδειας

Ρουμπινί: Η συμφωνία για το αμερικανικό χρέος μπορεί να επιτευχθεί την τελευταία στιγμή

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.