«Τσουχτερή» για την τσέπη του πολίτη και στην πράξη ανεφάρμοστη θα είναι η διάταξη για την υποχρεωτική ασφάλιση νεόδμητων ακινήτων στις λεγόμενες «ζώνες υψηλής τρωτότητας», εάν δεν υπάρξουν καίριες τροποποιήσεις στη σχετική διάταξη του κλιματικού νομοσχεδίου του υπ. Περιβάλλοντος & Ενέργειας που αναμένεται να εισαχθεί αύριο προς ψήφιση στην Ολομέλεια της Βουλής, προειδοποιεί η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος.

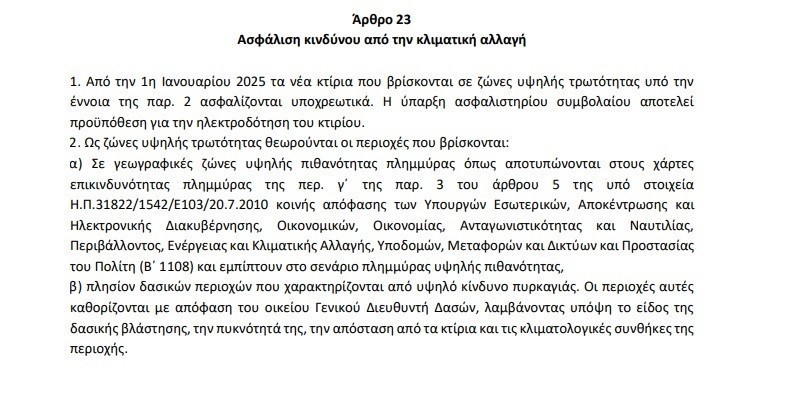

Η διάταξη, η οποία για πρώτη φορά εισάγει την έννοια της υποχρεωτικής ασφάλισης ακινήτων έναντι φυσικών καταστροφών, προβλέπει ότι από το 2025 οποιοδήποτε νεόδμητο κτίριο σε περιοχή που θα ενταχθεί σε «ζώνη υψηλής τρωτότητας» πρέπει να είναι ασφαλισμένο έναντι φυσικών καταστροφών.

Η ύπαρξη ασφαλιστηρίου συμβολαίου μάλιστα θα αποτελεί προϋπόθεση για την ηλεκτροδότηση του κτιρίου.

Ως ζώνες υψηλής τρωτότητας θεωρούνται οι περιοχές που βρίσκονται είτε σε γεωγραφικές ζώνες υψηλής πιθανότητας πλημμύρας ή πλησίον δασικών περιοχών που χαρακτηρίζονται από υψηλό κίνδυνο πυρκαγιάς.

Οι περιοχές αυτές θα καθορίζονται με απόφαση του οικείου Γενικού Διευθυντή Δασών, λαμβάνοντας υπόψη το είδος της δασικής βλάστησης, την πυκνότητά της, την απόσταση από τα κτίρια και τις κλιματολογικές συνθήκες της περιοχής.

Να σημειωθεί ότι στη χώρα μας βάσει των στοιχείων που παρουσίασε ο πρόεδρος του Δ.Σ της Ενωσης Ασφαλιστικών Εταιριών Ελλάδας (ΕΑΕΕ), Αλέξανδρος Σαρρηγεωργίου στην Επιτροπή Παραγωγής και Εμπορίου της Βουλής, ασφαλισμένο είναι μόνο το 16% των κατοικιών, την ώρα που στην Ευρωπαική Ενωση τα αντίστοιχα ποσοστά κυμαίνονται μεταξύ 70% – 80%.

Παρόλα αυτά οι ακριβείς ρυθμίσεις του νομοσχεδίου φαίνεται ότι δε βρίσκουν σύμφωνη την ασφαλιστική αγορά, καθώς αντιβαίνουν τη βασική ασφαλιστική επιστήμη και τεχνική της διασποράς κινδύνου και της μαζικής ασφάλισης που θα μείωνε το ύψος των ασφαλίστρων, σύμφωνα με τη θέση που εξέφρασε τόσο ο κ. Σαρρηγεωργίου στην αρμόδια Επιτροπή της Βουλής, όσο κι η ίδια η ΕΑΕΕ εκδίδοντας σχετικό ανακοινωθέν. «Στις ασφάλειες η βασική αρχή είναι ότι οι πολλοί πληρώνουν λίγα για να καλυφθούν ζημιές των λίγων όταν χρειαστεί. Εαν ασφαλίζονται λίγοι, τότε το κόστος θα είναι υψηλό και ουσιαστικά η ασφάλιση θα είναι ανέφικτη», εξήγησε ο κ. Σαρρηγεωργίου.

«Στην προτεινόμενη διάταξη, από τη στιγμή που ζητείται η ασφάλιση κτισμάτων μόνο σε περιοχές πολύ υψηλής τρωτότητας ο κίνδυνος καθίσταται σχεδόν βέβαιος, καθώς είναι εξαιρετικά πιθανό να επέλθει η ζημιά. Έτσι, το πιθανότερο είναι οι συγκεκριμένοι κίνδυνοι να μην κριθούν ασφαλίσιμοι και να μην υπάρξει ασφαλιστική εταιρία πρόθυμη να αναλάβει τον κίνδυνο. Αλλά ακόμη και σε περίπτωση που η ασφαλιστική επιχείρηση – μετά την απαραίτητη διαδικασία εκτίμησης και τιμολόγησης – αναλάβει τον κίνδυνο, το ασφάλιστρο που θα ζητηθεί θα είναι υψηλό και κατά πάσα πιθανότητα μη προσιτό», σημειώνει στην ανακοίνωση της η ΕΑΕΕ.

Αρνητικοί κι οι ιδιοκτήτες

Για υψηλά έως απαγορευτικά ασφάλιστρα στην περίπτωση που ψηφιστούν οι συγκεκριμένες ρυθμίσεις προειδοποίησε και ο πρόεδρος της Πανελλήνιας Ομοσπονδίας Ιδιοκτητών Ακινήτων (ΠΟΜΙΔΑ), Στράτος Παραδιάς. «Σύμφωνα με τις αρχές της ασφάλισης, δεν υπάρχει ασφάλιση κτιρίων που βρίσκονται αποκλειστικά σε ζώνες υψηλού κινδύνου, στις οποίες το ασφαλιζόμενο θα είναι όλο στην επισφάλεια. Εάν κάτι τέτοιο εφαρμοστεί, τα ασφάλιστρα θα είναι εκπληκτικά υψηλά, απαγορευτικά. Στην ασφάλιση περιλαμβάνουμε στο πακέτο τα πάντα και τα ασφαλή και τα επισφαλή. Δε γίνεται να ασφαλίζεται η επισφάλεια», υπογράμμισε ενώπιον της αρμόδιας επιτροπής ο κ. Παραδιάς.

Οι διορθώσεις που προτείνονται

Η ΕΑΕΕ ζητεί να υπάρξουν τουλάχιστον δύο παρεμβάσεις που θα διορθώσουν τις στρεβλώσεις που όπως λέει θα δημιουργηθούν με την συγκεκριμένη διάταξη στο κλιματικό νομοσχέδιο. Το πρώτο είναι οι «ζώνες υψηλής τρωτότητας» να είναι ευρείες και να μην αφορούν περιοχές σε στενά όρια, και μάλιστα να προηγηθεί διαβούλευση και με την αγορά πριν αυτές καθοριστούν. Το δεύτερο η υποχρεωτικότητα να μην περιοριστεί μόνο στα νεόδμητα κτίρια αλλά και στα υφιστάμενα.

Επίσης μία τρίτη παρέμβαση που ζητεί είναι η διασφάλιση συνεχών ελέγχων προκειμένου να αποφευχθεί το φαινόμενο κάποιος να συνάπτει ασφαλιστήριο συμβόλαιο για να πάρει ρεύμα και έπειτα να το διακόπτει.

Τέλος ζητεί την προσθήκη εξουσιοδοτικής διάταξης, που θα δίδει περιθώρια να επιλυθούν στο μέλλον επιμέρους τεχνικά θέματα.

«Η ασφαλιστική αγορά έχει εκφράσει επανειλημμένως προθυμία να συμμετάσχει ενεργά στην αντιμετώπιση των φυσικών καταστροφών, συνδράμοντας την Πολιτεία και τους πολίτες στη διαχείριση του υπέρμετρου βάρους αποκατάστασής τους. Η επιλογή της κυβέρνησης για την καθιέρωση υποχρέωσης εκ των προτέρων χρηματοδότησης των κινδύνων μέσω της ασφάλισης, είναι αναντίρρητα ορθή, καθώς η ασφάλιση διεθνώς κατέχει πρωτεύοντα ρόλο στην αντιμετώπιση την επιπτώσεων των φυσικών καταστροφών και της κλιματικής αλλαγής. Ωστόσο, είναι απαραίτητο να γίνουν ουσιαστικές τροποποιήσεις προκειμένου να καταστεί η διάταξη τεχνικά άρτια και κυρίως λειτουργική και εφαρμόσιμη, ώστε να επιτελέσει τον σκοπό της και να ληφθούν υπόψη οι τοποθετήσεις του πλέον αρμόδιου επί του θέματος κλάδου, σε επίπεδο τεχνικών γνώσεων αλλά και ουσιαστικής συμμετοχής στην εφαρμογή του», καταλήγει η ανακοίνωση της ΕΑΕΕ.

Διαβάστε ακόμη

«Υπερέσοδα» και στα καύσιμα ψάχνει το ΥΠΟΙΚ για να βρει… επίδομα αντλίας

H Ελλάδα στο Διάστημα – Πρόγραμμα… made in Greece με πάνω από 200 εκατ. ευρώ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.