Αιολικές επενδύσεις συνολικού ύψους άνω των 260 εκατ. συνδέθηκαν στο δίκτυο κατά το Α’ εξάμηνο 2023, καταγράφοντας αύξηση 5,4% σε σχέση με το τέλος του 2022. Η συνολική δυναμικότητα του κλάδου που είναι συνδεδεμένη στο δίκτυο πλησίασε τα 5GW (4.935,4 MW) , σύμφωνα με την εξαμηνιαία Στατιστική της Αιολικής Ενέργειας στην Ελλάδα που ανακοίνωσε η Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ).

Με βάση τα στοιχεία, κατά τους πρώτους 6 μήνες του 2023 συνδέθηκαν στο δίκτυο 77 νέες ανεμογεννήτριες συνολικής ισχύος 252,5 MW που αντιστοιχούν σε επενδύσεις συνολικού ύψος άνω των 260 εκατ. ευρώ. Αυτό αποτελεί αύξηση 5,4% σε σχέση με το τέλος του 2022.

Κατά το πρώτο εξάμηνο του 2023 συνδέθηκαν στο δίκτυο περισσότερες νέες ανεμογεννήτριες από ό,τι όλο το 2022. Η επιτάχυνση της ανάπτυξης οφείλεται στη σταδιακή ολοκλήρωση μεγάλων αιολικών επενδύσεων χάρη στις προσπάθειες των επιχειρήσεων, του επιστημονικού κόσμου και των επαγγελματιών της αιολικής ενέργειας που δραστηριοποιούνται στην Ελλάδα.

Οι δρομολογημένες επενδύσεις

Για το ίδιο διάστημα, τα υπό κατασκευή έργα ή εκείνα που είχαν συμβολαιοποιηθεί ήταν πάνω από 600 MW νέων αιολικών πάρκων, η μεγάλη πλειοψηφία των οποίων αναμένεται να συνδεθεί στο δίκτυο εντός των επόμενων 12 μηνών.

Άλλα 450 MW βρίσκονται σε φάση συμβολαιοποίησης ή επίκειται η έναρξη κατασκευής τους. Σε αυτά πρέπει να προστεθούν ακόμα 400MW που έχουν επιλεγεί σε διαγωνισμούς, έχουν καταθέσει τις εγγυητικές καλής εκτέλεσης αλλά δεν ανήκουν σε κάποια από τις ανωτέρω κατηγορίες.

Ως αποτέλεσμα η συνολική αιολική ισχύς θα προσεγγίσει τα 6,5 GW εντός της επόμενης τριετίας.

Φυσικά, επισημαίνουν οι εταιρείες, αν ξεπεραστούν τα χρόνια γραφειοκρατικά και λοιπά προβλήματα, η ισχύς αυτή μπορεί να είναι ακόμα μεγαλύτερη.

Η γεωγραφική κατανομή

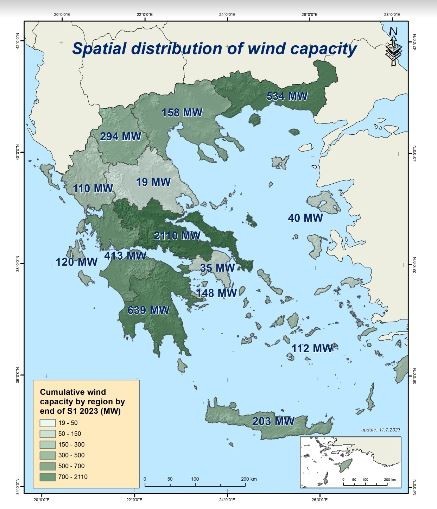

Σε επίπεδο Περιφερειών, η Στερεά Ελλάδα παραμένει στην κορυφή των αιολικών εγκαταστάσεων αφού φιλοξενεί 2.110 MW (43%) και ακολουθεί η Πελοπόννησος με 639 ΜW (13%) και η Ανατολική Μακεδονία – Θράκη όπου βρίσκονται 534 MW (11%).

Οι επενδυτές

Όσον αφορά τους επιχειρηματικούς ομίλους, στο Top-5 κατατάσσονται:

- η ΤΕΡΝΑ Ενεργειακή με 930 MW (18,9%)

- η ΜORE με 706 MW (14,3%)

- η Iberdrola Rokas με 409 MW (8,3%)

- η ENEL Green Power με 368 MW (7,5%) και

- η EREN με 250 MW (5,1%)

Ακολουθούν η EDF, ο όμιλος Μυτιληναίου, η ΔΕΗ Ανανεώσιμες, η Jasper Energy, η Cubico, η HELENiQ Energy κ.α.

Σημειώνεται ότι όλα τα ως άνω αναφερόμενα μεγέθη αφορούν αιολική ισχύ που αποδίδεται στο δίκτυο.

Οι κατασκευαστές

H εικόνα για τους κατασκευαστές των ανεμογεννητριών είναι η εξής:

H Vestas έχει προμηθεύσει το 46,6% της συνολικής αποδιδόμενης αιολικής ισχύος στην Ελλάδα.

Ακολουθούν η Enercon με 25,5%, η Siemens Gamesa με 16,7%, η Nordex με 6,4% και η GE Renewable Energy με 3,4%.

Μικρότερα μερίδια κατέχουν οι EWT, Goldwind και Leitwind.

Τα έργα των διαγωνισμών

Κατά την περίοδο 2018-2021 έχουν επιλεγεί μέσω των διαγωνισμών της ΡΑΕ αιολικά πάρκα συνολικής ισχύος 1.426MW. (Σε αυτά δεν περιλαμβάνονται τα 166MW που επιλέχθηκαν εντός του 2022).

Όμως εξαιτίας κυρίως των καθυστερήσεων που προκαλούν τα γραφειοκρατικά εμπόδια, μόλις τα 460,4 MW, δηλ. το 32%, είχαν κατορθώσει να λειτουργούν κατά το τέλος του A’ εξαμήνου 2023.

Οι καθυστερήσεις αυτές δεν είναι χωρίς συνέπειες. Η τιμή αποζημίωσης των αιολικών πάρκων που έχουν επιλεγεί σε διαγωνισμούς και δεν έχουν υλοποιηθεί ακόμα είναι πολύ μικρότερη από το κόστος παραγωγής από φυσικό αέριο ή λιγνίτη. Τα αιολικά αυτά έργα, συνολικής ισχύος 1 GW, εάν είχαν ολοκληρωθεί έγκαιρα, θα πρόσφεραν περισσότερη φθηνή ενέργεια και μόνιμη ανακούφιση στους Έλληνες καταναλωτές και την εθνική οικονομία.

Διαβάστε ακόμη

Τον Σεπτέμβριο οι πληρωμές για Market Pass και Youth Pass

Σπίτι Μου: Πώς άλλαξε η διαθεσιμότητα ακινήτων – 3+1 Προτάσεις για τη διεύρυνσή των δικαιούχων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.