Σε αύξηση της τιμής στόχου της Μοτοδυναμική, στα 3,7 ευρώ από 3,5 ευρώ προηγουμένως, προχώρησε η Eurobank Equities, διατηρώντας τη σύσταση «buy».

Το περιθώριο ανόδου υπολογίζεται σε 38,6% σε σχέση με το χθεσινό κλείσιμο της μετοχής στα 2,67 ευρώ. Σε συνδυασμό με την προσδοκώμενη μερισματική απόδοση της τάξης του 4,8%, η συνολική αναμενόμενη απόδοση διαμορφώνεται σε 43,3%.

Η μετοχή της Μοτοδυναμική παραμένει ουσιαστικά αμετάβλητη από την αρχή του έτους, συνεχίζοντας να υπολείπεται των διεθνών ανταγωνιστών, που έχουν κινηθεί ανοδικά τους τελευταίους μήνες. Σε περίπου 4,1x διαμορφώνεται το EV/EBITDA για το 2026 έναντι 4,4x-4,7x που είναι ο μέσος όρος των ανταγωνιστών, με την τρέχουσα αποτίμηση να εξακολουθεί να γέρνει το ρίσκο προς την ανοδική πλευρά. Η νέα τιμή στόχος των 3,7 ευρώ ανά μετοχή τοποθετεί τη μετοχή στο 5,0x EV/EBITDA για το 2026, σε ευθυγράμμιση με τον κλάδο. Η προοπτική ανόδου εδράζεται στην κλιμάκωση των Toyota, NIO και FLIZZR, μαζί με μια διαρθρωτικά χαμηλότερη βάση επενδύσεων και ενισχυμένο προφίλ μελλοντικών ταμειακών ροών.

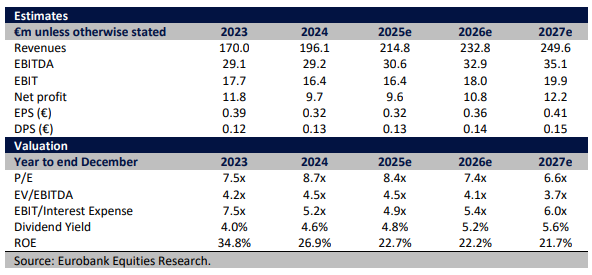

Οι προβλέψεις για τις επιδόσεις έως το 2027

Μετά την ισχυρή επίδοση του εννεαμήνου, που προσφέρει καλή ορατότητα για τις τάσεις του 2025, η Eurobank Equities προχώρησε σε ήπια αναπροσαρμογή των προβλέψεών της. Σε αυτό το πλαίσιο, ανεβάζει συγκρατημένα την εκτίμηση για τα έσοδα, αλλά μειώνει τις προβλέψεις για την κερδοφορία. Για το 2025 περιμένει πλέον έσοδα 214,8 εκατ. ευρώ (+9,6% σε ετήσια βάση), με επιπλέον ενίσχυση 5-15 εκατ. ευρώ την τριετία 2025-2027 κυρίως λόγω της επιτάχυνσης των Toyota και NIO σε μια κατά τα άλλα ομαλοποιημένη αγορά.

Στο μέτωπο των κερδών, ωστόσο, προβλέπει EBIT 16,4 εκατ. ευρώ για το 2025, ουσιαστικά στάσιμο σε σχέση με πέρυσι και περίπου 1,2 εκατ. ευρώ χαμηλότερο από την προηγούμενη εκτίμηση της χρηματιστηριακής, καθώς ο λιγότερο ευνοϊκός συνδυασμός προϊόντων, οι χαμηλότερες πωλήσεις στόλου οχημάτων (fleet sales) και τα εφάπαξ κόστη στο λανσάρισμα της NIO πιέζουν τα περιθώρια. Καθώς αυτοί οι παράγοντες επεκτείνονται και στο 2026-2027, η Eurobank Equities αναθεώρησε τις προβλέψεις για το EBIT της διετίας κατά περίπου 1,5 εκατ. ευρώ χαμηλότερα.

Ωστόσο, οι εκτιμήσεις της συνεπάγονται ακόμη ετήσια αύξηση του EBIT γύρω στο 10% για το 2026-2027, με τα περιθώρια να αυξάνονται σταδιακά από 7,6% το 2025 σε περίπου 8% το 2027. Παράλληλα, υιοθέτησε πιο μετρημένη επενδυτική προσέγγιση για τον στόλο της SIXT, ευθυγραμμισμένη με τη διοικητική στρατηγική εστίασης στην ενοποίηση του υφιστάμενου δικτύου. Αυτό οδηγεί σε σημαντικά χαμηλότερο μεσοπρόθεσμο capex του στόλου οχημάτων έναντι των προηγούμενων υποθέσεων, αντισταθμίζοντας τη μικρή υποβάθμιση στα κέρδη στο πλαίσιο της αποτίμησης.

Επεκτείνεται το αποτύπωμα σε βασικούς κλάδους

Η Μοτοδυναμική εισέρχεται στη διετία 2025-2026 με μια πιο διευρυμένη εμπορική πλατφόρμα, προσθέτοντας μοχλούς ανάπτυξης στους τομείς του αυτοκινήτου και του mobility. Το retail λανσάρισμα της Toyota ξεκίνησε ισχυρότερα απ’ ό,τι αναμενόταν και συμπληρώνει την επίδοση της Porsche, ενώ η είσοδος των NIO και Firefly προσφέρει έκθεση τόσο στη mass αγορά όσο και στην premium, με στήριξη από διαφοροποιημένη τεχνολογία battery-swap. Παράλληλα, η FLIZZR ενισχύει τη θέση του ομίλου στον τομέα του leisure mobility μέσω ενός μοντέλου χαμηλού capex βασισμένου στη χρήση οχημάτων Sixt που διατηρούνται.

Υγιής ο ισολογισμός

Παρά τις σημαντικές επενδύσεις από το 2019, η Μοτοδυναμική αναπτύχθηκε χωρίς να επιβαρύνει ουσιαστικά τον ισολογισμό της, με δείκτη καθαρού χρέους/EBITDA στο 1,9x για το 2025. Ο επενδυτικός κύκλος κορυφώνεται το 2025, καθώς η στρατηγική της Sixt στρέφεται προς την ενοποίηση του υφιστάμενου δικτύου και την ευρύτερη χρήση διατηρούμενων (retained) οχημάτων για τη στήριξη της FLIZZR.

Μετά από περίπου 25 εκατ. ευρώ καθαρό capex το 2025 (επηρεασμένο και από χαμηλότερες ρευστοποιήσεις), η Eurobank Equities εκτιμά πλέον ένα μέσο ετήσιο επενδυτικό επίπεδο γύρω στα 13 εκατ. ευρώ μεσοπρόθεσμα (έναντι των προηγούμενων περίπου 18 εκατ. ευρώ). Αυτό δημιουργεί τις προϋποθέσεις για μια σαφή μεταβολή του FCF (ελεύθερες ταμειακές ροές) από το 2026, χάρη στη μείωση των επενδύσεων και τις σταθερές ανάγκες σε κεφάλαιο κίνησης. Σε αυτό το πλαίσιο, ο δείκτης καθαρού χρέους/EBITDA αναμένεται να βελτιωθεί περαιτέρω, προς το επίπεδο του 1,2x έως το 2028.

Διαβάστε ακόμη

Οι δασμοί Τραμπ πλήττουν και την Ελλάδα: Απώλειες εκατομμυρίων για ελιές, λάδι και φέτα

Πόσο… ακριβά ζείτε; Η εφαρμογή της ΕΚΤ δείχνει τον προσωπικό σας πληθωρισμό

Ελληνικό ακτινίδιο: Ανθεκτική η φετινή παραγωγή – Άνοιγμα σε Βιετνάμ, Μεξικό και Ιαπωνία

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.