Σε εξέλιξη είναι το rotation στον ΟΠΑΠ μετά το deal συγχώνευσής του με την Allwyn. Σε νέο report η Eurobank Equities κάνει λόγο για αλλαγή του «επενδυτικού αφηγήματος» (shifting narrative), ενώ για μετά τη συγχώνευση χαρακτηρίζει τον όμιλο ως μεγαλύτερο, πιο διαφοροποιημένο, αλλά συνάμα πιο περίπλοκο (harder to read).

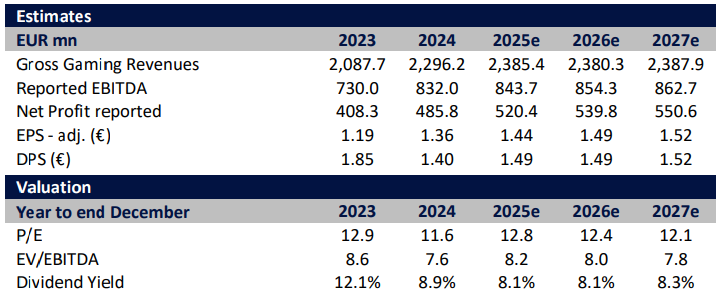

Η χρηματιστηριακή εταιρεία διατηρεί τη σύσταση «Hold» (διακράτηση) και την τιμή-στόχο των 19,3 ευρώ για τη μετοχή του ΟΠΑΠ. Με βάση την τιμή κλεισίματος της 27ης Οκτωβρίου (18,4 ευρώ), το περιθώριο ανόδου καθορίζεται σε 4,9%. Σε συνδυασμό με την προσδοκώμενη μερισματική απόδοση της τάξης του 8,1%, η συνολική αναμενόμενη απόδοση για τον όμιλο ανέρχεται σε 13%.

Όπως επισημαίνει η Eurobank Equities, η μετοχή του ΟΠΑΠ υποχώρησε περίπου 15% από τα υψηλά της μετά την ανακοίνωση του deal με την Allwyn, πριν ανακάμψει εν μέρει, καθώς οι επενδυτές συνεχίζουν να «χωνεύουν» το νέο επενδυτικό story, με την προσφερόμενη έξοδο (cash exit) στα 19,04 ευρώ να λειτουργεί επίσης ως τεχνική υποστήριξη.

Η διόρθωση αποδίδεται στο rotation της μετοχικής βάσης, καθώς ο χαρακτήρας της μετοχής αλλάζει από μερισματικός (yield) σε αναπτυξιακός (growth), αλλά και στις ανησυχίες για την εταιρική διακυβέρνηση, κυρίως λόγω των προνομιούχων μετοχών που παρέχουν στην KKCG το 85% των δικαιωμάτων ψήφου, καθώς και σε ζητήματα αποτίμησης των assets που δεν ανήκουν στον ΟΠΑΠ.

Η ανάπτυξη είναι θετική, αλλά το βασικό ερώτημα σύμφωνα με την Eurobank Equities είναι με ποιο τίμημα πληρώνεται αυτή η ανάπτυξη. Παρότι η συγχώνευση δημιουργεί έναν παγκόσμιο όμιλο τυχερών παιχνιδιών μεγάλης κλίμακας, υπάρχουν ορισμένα στοιχεία που απαιτούν μία πιο προσεκτική ματιά:

- Η ικανότητα δημιουργίας ελεύθερων ταμειακών ροών (FCF) των δραστηριοτήτων εκτός ΟΠΑΠ χαρακτηρίζεται ως ευμετάβλητη (volatile), ενώ βραχυπρόθεσμα θα επηρεαστεί από επενδύσεις (capex), άδειες, έκτακτα κόστη και εξαγορές.

- Οι πληρωμές earn-outs, που συνδέονται κυρίως με την PrizePicks (έως και 1 δισ. δολάρια μέχρι το 2029), συνεπάγονται πιθανές πρόσθετες απαιτήσεις και ενδέχεται να «αραιώσουν» περαιτέρω το cash flow.

- Ένα σημαντικό μέρος της αξίας των περιουσιακών στοιχείων της Allwyn προέρχεται από τη συμμετοχή κατά 36,8% στην Betano (συν τα σχετικά μερίσματα). Η συγκεκριμένη επιχείρηση, που είχε πουληθεί από τον ΟΠΑΠ πριν από λίγα χρόνια, παρουσιάζεται εκ νέου σε πολύ υψηλότερη αποτίμηση, η οποία δικαιολογείται από την «εκρηκτική» ανάπτυξη που ακολούθησε.

- Συνολικά, η αποτίμηση για τα εκτός ΟΠΑΠ στοιχεία της Allwyn (πάνω από 12x ο προσαρμοσμένος δείκτης EV/EBITDA, σύμφωνα με τους υπολογισμούς της Eurobank Equities) προσεγγίζει την αντίστοιχη των κορυφαίων διεθνών ομίλων, αφήνοντας περιορισμένα περιθώρια αστοχίας.

Επομένως, σημειώνει η χρηματιστηριακή, αν και ο παραπάνω συνδυασμός προσθέτει διαφοροποίηση και αναπτυξιακή δυναμική, η αναλογία ρίσκου-ανταμοιβής (risk-reward) για τους μετόχους μειοψηφίας του ΟΠΑΠ καθίσταται πιο περίπλοκη, καθώς ο όμιλος μεταβαίνει από μια ρευστή εγχώρια δραστηριότητα σε μια πιο σύνθετη, υψηλότερου δανεισμού δομή, όπου η ορατότητα των ταμειακών ροών θα χρειαστεί χρόνο για να αποκατασταθεί.

Μόλις εγκριθούν τα έγγραφα της συγχώνευσης και οι σχετικές εκθέσεις, οι μέτοχοι θα ψηφίσουν επί της συναλλαγής στα τέλη Δεκεμβρίου ή στις αρχές Ιανουαρίου. Οι διαφωνούντες μέτοχοι διατηρούν δικαίωμα εξόδου στα 19,04 ευρώ ανά μετοχή, αν και η συναλλαγή θα προχωρήσει μόνο εφόσον λιγότερο από το 5% του συνολικού μετοχικού κεφαλαίου επιλέξει αυτήν την επιλογή – όριο που, κατά την άποψη της Eurobank Equities, προσφέρει έναν βαθμό ευελιξίας αν χρειαστεί.

Σε περίπτωση που ξεπεραστεί το ποσοστό αυτό, η συναλλαγή δεν θα προχωρήσει, κανένα ποσό δεν θα καταβληθεί και το story θα επιστρέψει στο προηγούμενο καθεστώς, αν και με λιγότερο ομαλή συνύπαρξη μεταξύ του βασικού μετόχου και των μειοψηφούντων, οδηγώντας πιθανόν σε υψηλότερο ασφάλιστρο κινδύνου (ERP) για τη μετοχή.

Βραχυπρόθεσμα, η χρηματιστηριακή θεωρεί ότι η μετοχή είναι εν πολλοίς αποσυμφορημένη από κινδύνους (de-risked) στα τρέχοντα επίπεδα, καθώς το δικαίωμα εξόδου στα 19,04 ευρώ και το επικείμενο μέρισμα των 0,5 ευρώ ανά μετοχή (αποκοπή στις 3 Νοεμβρίου) προσφέρουν ουσιαστική προστασία καθοδικού κινδύνου (downside) έως την ψηφοφορία. Ωστόσο, δεδομένης της μεγάλης χρονικής απόστασης έως τη γενική συνέλευση, υπάρχει περιθώριο η μετοχή να υπεραποδώσει ή να υποαποδώσει ανάλογα με τη διάθεση της αγοράς, τις εντυπώσεις γύρω από τη συμφωνία και τη δυναμική των επενδυτών.

Αν και το αναπτυξιακό story αναμένεται να προσελκύσει το επενδυτικό ενδιαφέρον, ιδίως εκείνων που εστιάζουν στις αναδυόμενες αγορές, η προτεινόμενη συγχώνευση οδηγεί και σε μεγαλύτερη πολυπλοκότητα στην αξιολόγηση της παραγωγής ελεύθερων ταμειακών ροών (FCF), λόγω της περιορισμένης ορατότητας στις πληρωμές earn-outs και στα αποτελέσματα της ενοποίησης.

Σύμφωνα με την Eurobank Equities, οι παράγοντες αυτοί δικαιολογούν το υψηλότερο risk premium για τη νέα εταιρική δομή σε σχέση με τον αυτόνομο ΟΠΑΠ. Συνεπώς, ο τρόπος με τον οποίο η αγορά θα αποτιμήσει τελικά τον νέο όμιλο θα εξαρτηθεί από το πώς θα «ισορροπήσουν» οι επενδυτές ανάμεσα στα οφέλη της κλίμακας (scale benefits) και στους βραχυπρόθεσμους κινδύνους. Η τιμή-στόχος της χρηματιστηριακής συνεχίζει να βασίζεται στον αυτόνομο ΟΠΑΠ, μέχρι να ξεκαθαρίσει το τοπίο για την ολοκλήρωση της συμφωνίας.

Διαβάστε ακόμη

Η Ελληνοαμερικανίδα που θέλει να γίνει «τσαρίνα» στην τέταρτη οικονομία του πλανήτη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.