Τη σύσταση «αγορά» (buy) και την τιμή στόχο των 16 ευρώ επαναλαμβάνει η Eurobank Equities για τη μετοχή της Σαράντης σε νέο της report με τίτλο: «Στροφή σε premium προϊόντα – Ξεδιπλώνεται η αξία» (Premium shift; value unfolding).

Το περιθώριο ανόδου καθορίζεται σε 15,6% σε σύγκριση με την τιμή κλεισίματος της 23ης Μαρτίου στα 13,84 ευρώ. Σε συνδυασμό με την προσδοκώμενη μερισματική απόδοση της τάξης του 3%, η συνολική αναμενόμενη απόδοση υπολογίζεται σε 18,6%.

Σύμφωνα με την χρηματιστηριακή εταιρεία, η τρέχουσα τιμή της Σαράντης προσφέρει ελκυστικό σημείο εισόδου, καθώς η μετοχή διαπραγματεύεται στα ιστορικά επίπεδα αποτίμησης, παρά τη σαφή βελτίωση της κερδοφορίας και τις ισχυρές ταμειακές ροές, ενώ εμφανίζει discount περίπου 20% έναντι των ευρωπαϊκών εταιρειών του κλάδου HPC (Household and Personal Care – προϊόντα οικιακής και προσωπικής φροντίδας).

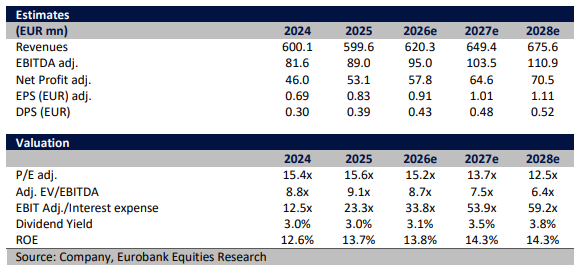

Η Eurobank Equities εκτιμά ότι αυτό το discount δεν δικαιολογείται με βάση το προφίλ ανάπτυξης και τη δυναμική περιθωρίων της Σαράντης και βλέπει περιθώριο περαιτέρω ανατιμολόγησης (re-rating) της μετοχής καθώς συνεχίζεται η υλοποίηση της στρατηγικής. Η τιμή στόχος των 16 ευρώ αντιστοιχεί σε περίπου 10 φορές EV/EBITDA για το 2026, διατηρώντας τη μετοχή με σημαντικό discount έναντι των Ευρωπαίων ανταγωνιστών.

Στο επίκεντρο η διεύρυνση των περιθωρίων

Το μεσοπρόθεσμο guidance της Σαράντης αποτελεί τον βασικό πυλώνα του επενδυτικού αφηγήματος, με τη διοίκηση να στοχεύει σε EBITDA 120 εκατ. ευρώ έως το 2028, που συνεπάγεται σταθερή αύξηση της κερδοφορίας από τα σημερινά επίπεδα (μέση ετήσια άνοδος +10,5%).

Η προοπτική αυτή στηρίζεται σε μια διαρθρωτική βελτίωση του μείγματος προϊόντων τόσο σε επίπεδο κατηγοριών όσο και γεωγραφιών, με τις εξαγωγές και τις premium σειρές να ενισχύουν τη δυναμική τους. Κατά την εκτίμηση της Eurobank Equities, ο συνδυασμός βελτιωμένου mix προϊόντων και λειτουργικής μόχλευσης προσφέρει υψηλή ορατότητα για περαιτέρω ενίσχυση των περιθωρίων, ακόμη και σε περιβάλλον ασθενέστερης ζήτησης.

Εδραίωση πάνω σε ισχυρή βάση το 2025

Τα αποτελέσματα του 2025 επιβεβαίωσαν τη δυναμική αυτής της μετάβασης, με τα EBIT να αυξάνονται κατά 10% σε ετήσια βάση στα 67 εκατ. ευρώ και τα περιθώρια να ενισχύονται κατά 100 μονάδες βάσης στο 11,2%, παρά τα ουσιαστικά σταθερά (flat) έσοδα. Η επίδοση υποστηρίχθηκε από πειθαρχημένη διαχείριση κόστους και συνεχιζόμενη στροφή προς προϊόντα υψηλότερου περιθωρίου, ενώ οι υποκείμενες τάσεις εμφανίζονται ισχυρότερες από ό,τι υποδηλώνουν τα συνολικά έσοδα, με τα HERO brands να καταγράφουν αύξηση 3,4% σε ετήσια βάση. Οι εξαγωγές συνεχίζουν να αναπτύσσονται ταχέως, συμβάλλοντας δυσανάλογα στην κερδοφορία λόγω των υψηλότερων περιθωρίων. Συνολικά, τα αποτελέσματα αναδεικνύουν την ικανότητα της Σαράντης να διατηρεί και να ενισχύει τα περιθώριά της ακόμη και σε απαιτητικό περιβάλλον.

Ελαφρώς χαμηλότερο guidance για το 2026, αλλά διατηρείται η ανάπτυξη

Το επικαιροποιημένο guidance για το 2026 δείχνει συνέχιση της ανόδου της κερδοφορίας, με EBITDA στα 97 εκατ. ευρώ (+9% σε ετήσια βάση) και έσοδα 620 εκατ. ευρώ (+3,5%), περίπου 3% χαμηλότερα από τον αρχικό πενταετή σχεδιασμό λόγω πιέσεων στο κόστος. Οι εκτιμήσεις της Eurobank Equities είναι ελαφρώς πιο συντηρητικές, με EBITDA στα 95 εκατ. ευρώ, EBIT στα 72 εκατ. ευρώ και περιθώρια 15,3% και 11,7% αντίστοιχα, λαμβάνοντας υπόψη ένα πιο αδύναμο μακροοικονομικό περιβάλλον και βραχυπρόθεσμους κινδύνους από το κόστος εισροών.

Για την περίοδο μετά το 2026, προβλέπει ρυθμό αύξησης του EBIT κατά περίπου 9% ετησίως έως το 2028, χάρη στη λειτουργική μόχλευση, τη βελτίωση του product mix και την απόδοση των πρόσφατων επενδύσεων, με τα περιθώρια EBIT να διαμορφώνονται κοντά στο 13% έως το 2028, ενισχυμένα κυρίως από κατηγορίες υψηλότερου περιθωρίου (Beauty & Skin Care).

Οι ισχυρές ταμειακές ροές ενισχύουν την ευελιξία

Το μοντέλο ισχυρής δημιουργίας ταμειακών ροών της Σαράντης παραμένει βασικός πυλώνας του investment case, υποστηριζόμενο από αποτελεσματική διαχείριση κεφαλαίου κίνησης και βελτιωμένη μετατροπή λειτουργικών ταμειακών ροών (άνω του 70%). Ο όμιλος έχει επιδείξει ανθεκτικές ελεύθερες ταμειακές ροές, παρά το αυξημένο επενδυτικό πρόγραμμα (55 εκατ. ευρώ την περίοδο 2024-2025, περίπου 60% του πενταετούς πλάνου).

Για την περίοδο 2026-2028 εκτιμάται ότι θα δημιουργηθούν καθαρές ταμειακές εισροές άνω των 150 εκατ. ευρώ, συμπεριλαμβανομένης της τελευταίας δόσης 21 εκατ. ευρώ από την πώληση συμμετοχής στην Estée Lauder, γεγονός που ενισχύει τον ισολογισμό, επιτρέπει ελκυστικές αποδόσεις προς τους μετόχους (άνω του 45% payout) και προσφέρει ευελιξία για επιλεκτικές εξαγορές.

Διαβάστε ακόμη

Τυχερά παιχνίδια: Τι φέρνει η νέα φορολόγηση σε online καζίνο – πόκερ

ΕΝΦΙΑ 2026: Παράθυρο διορθώσεων χωρίς πρόστιμο – Ποιοι κερδίζουν έκπτωση και τι πρέπει να προσέξετε

Γιατί πέφτει η ζήτηση για Golden Visa – Ποιοι ξένοι αγοράζουν τώρα ακίνητα στην Ελλάδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.