© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Η εξαγορά της Κρητικός από τη Διαμαντής Μασούτης δεν πρόλαβε καλά-καλά να ολοκληρωθεί και στον χώρο των σούπερ μάρκετ έχει ήδη ξεκινήσει νέος γύρος ανταγωνισμού για franchisees, τοπικά δίκτυα και σημεία γειτονιάς. Μεγάλες αλυσίδες κινούνται ήδη για να προσεγγίσουν συνεργάτες του δικτύου Κρητικός, βλέποντας στη νέα πραγματικότητα που διαμορφώνεται ευκαιρία ενίσχυσης της παρουσίας τους σε τοπικές αγορές χωρίς το κόστος ανάπτυξης νέων μεγάλων καταστημάτων.

Το παρασκήνιο αυτό έρχεται σε μια περίοδο όπου το οργανωμένο λιανεμπόριο τροφίμων πιέζεται από πολλές πλευρές ταυτόχρονα. Το πλαφόν στο περιθώριο κέρδους συνεχίζεται, οι προσφορές γίνονται πιο επιθετικές, τα λειτουργικά κόστη παραμένουν αυξημένα και οι καταναλωτές περιορίζουν ολοένα περισσότερο τις αγορές τους υπό το βάρος της ακρίβειας.

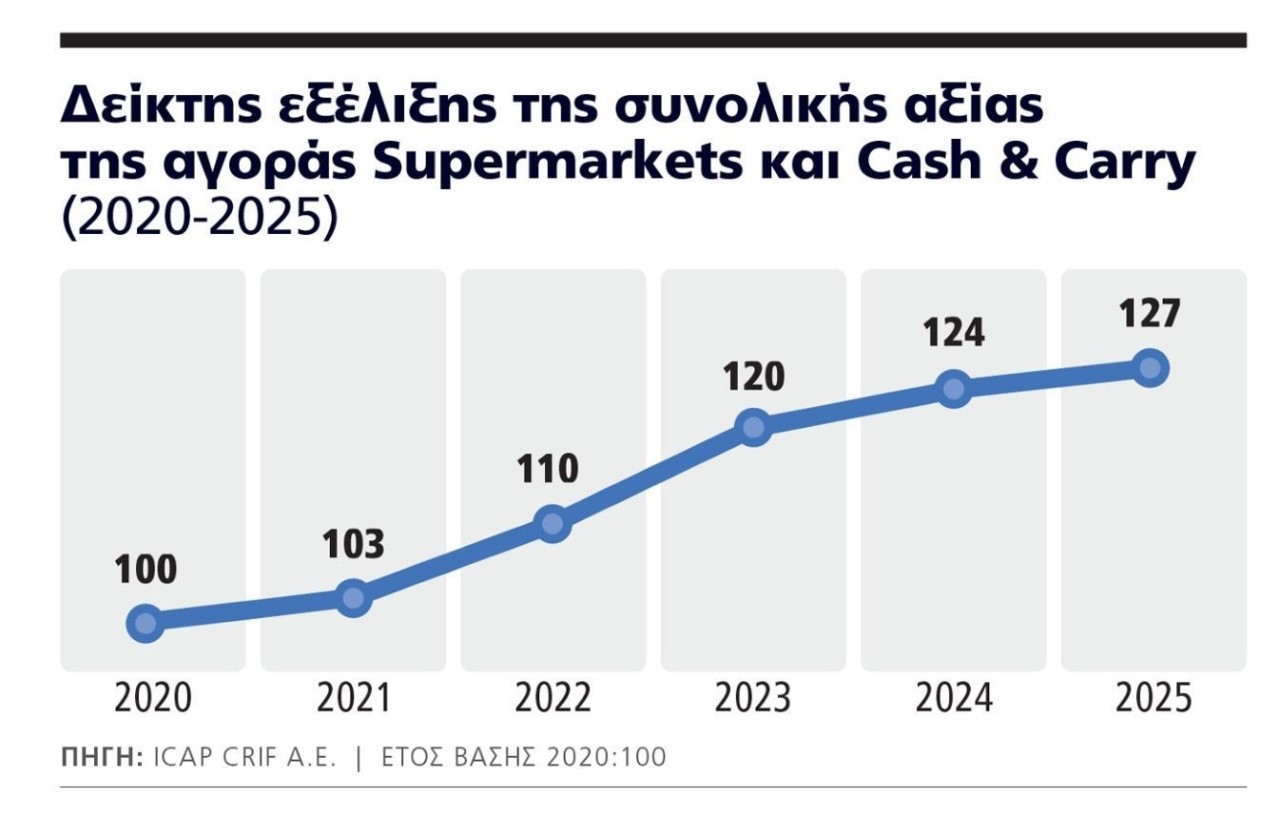

Και κάπως έτσι αρχίζει να αλλάζει συνολικά το παιχνίδι. Οι αλυσίδες δεν ανταγωνίζονται πλέον μόνο στις τιμές και τις προσφορές, αλλά σε δίκτυα, franchise, μικρότερα σημεία γειτονιάς, logistics και δυνατότητα απορρόφησης του αυξημένου κόστους. Τα στοιχεία της νέας κλαδικής μελέτης της ICAP CRIF, που παρουσιάζει το «business stories», αποτυπώνουν ακριβώς αυτή τη μετάβαση. Οπως σημειώνει η Ελένη Δεμερτζή, Senior Manager της Διεύθυνσης Κλαδικών Μελετών & Εκδόσεων της εταιρείας, η προηγούμενη διετία χαρακτηρίστηκε από ανάπτυξη με μέσο ετήσιο ρυθμό 7,7% λόγω πληθωρισμού και ανατιμήσεων, πλέον όμως η αγορά περνά σε φάση σαφώς χαμηλότερων ρυθμών ανάπτυξης. Την ίδια στιγμή, οι πέντε μεγαλύτερες αλυσίδες ελέγχουν ήδη περίπου το 71% της συνολικής αγοράς σούπερ μάρκετ και cash & carry, επιβεβαιώνοντας τη συνεχιζόμενη συγκέντρωση του κλάδου.

Με απλά λόγια, τα χρόνια όπου οι υψηλότερες τιμές «φούσκωναν» σχεδόν αυτόματα τους τζίρους φαίνεται να τελειώνουν. Και αυτό αλλάζει πλέον τις ισορροπίες σε όλο το οργανωμένο λιανεμπόριο τροφίμων.

Νέος γύρος αναδιάταξης

Η κινητικότητα γύρω από το δίκτυο της Κρητικός δείχνει ότι η πραγματική μάχη στα σούπερ μάρκετ μεταφέρεται πλέον στα franchise σημεία, στα μικρότερα καταστήματα γειτονιάς και στα τοπικά δίκτυα.

Σύμφωνα με πληροφορίες της αγοράς, μετά το deal Μασούτη – Κρητικού έχουν ήδη ξεκινήσει διερευνητικές επαφές από μεγάλες αλυσίδες προς συνεργαζόμενα σημεία και franchisees του δικτύου Κρητικός. Στελέχη του κλάδου εκτιμούν ότι οι επόμενοι μήνες θα είναι περίοδος έντονων μετακινήσεων και αναζήτησης νέων συνεργασιών σε τοπικό επίπεδο, καθώς αρκετοί παίκτες βλέπουν στη νέα κατάσταση ευκαιρία ενίσχυσης δικτύων χωρίς το κόστος ανάπτυξης νέων ιδιόκτητων καταστημάτων.

Η μετατόπιση αυτή μόνο τυχαία δεν θεωρείται. Τα τελευταία χρόνια ο ανταγωνισμός μεταφέρεται όλο και περισσότερο στα μικρότερα σημεία γειτονιάς και στα franchise μοντέλα, καθώς οι καταναλωτές πραγματοποιούν συχνότερες αλλά μικρότερες αγορές, κυνηγώντας προσφορές και χαμηλότερες τιμές. Σε αυτό ακριβώς το πεδίο επενδύουν ήδη επιθετικά τόσο η ΑΒ Βασιλόπουλος όσο και η METRO. Από την πλευρά της ΑΒ, ο Νίκος Λαβίδας έχει αναδείξει τον κομβικό ρόλο που αποκτούν πλέον τα franchise για την περαιτέρω ανάπτυξη του δικτύου, με την αλυσίδα να στοχεύει σε περισσότερα από 900 καταστήματα μέχρι το 2028, εκ των οποίων περίπου τα 700 θα λειτουργούν με μοντέλο franchise.

Αντίστοιχα, ο επικεφαλής της METRO Αριστοτέλης Παντελιάδης έχει περιγράψει τη στρατηγική στροφής στα My market Local και στα franchise μοντέλα, σημειώνοντας ότι πρόκειται για καταστήματα με χαμηλότερο λειτουργικό κόστος και σημαντικά υψηλότερα περιθώρια κέρδους σε σχέση με τα παραδοσιακά εταιρικά σημεία. Οπως είχε αναφέρει χαρακτηριστικά, τα περιθώρια EBITDA στα εταιρικά καταστήματα κινούνται περίπου στο 1,5%-2%, ενώ στα franchise μοντέλα μπορούν να φθάσουν ακόμη και στο 4%.

Η METRO διαθέτει ήδη περίπου 430 καταστήματα My market και My market Local, συνεχίζοντας την επέκταση των μικρότερων σημείων γειτονιάς σε μια περίοδο όπου η ταχύτητα ανάπτυξης και η αποδοτικότητα του δικτύου αποκτούν ολοένα μεγαλύτερη σημασία.

Γιατί αλλάζει τώρα το παιχνίδι

Η εικόνα που περιγράφουν τα στελέχη της αγοράς αποτυπώνεται πλέον καθαρά και στους αριθμούς της ICAP CRIF. Σύμφωνα με τη μελέτη, οι συνολικές πωλήσεις των επιχειρήσεων του κλάδου αυξήθηκαν κατά 4,3% το 2024 και τα μεικτά κέρδη κατά 5,1%. Ωστόσο, τα EBITDA υποχώρησαν κατά 5,2% και διαμορφώθηκαν στα 748,5 εκατ. ευρώ, στοιχείο που αποτυπώνει την πίεση από λειτουργικά κόστη, προσφορές και επενδύσεις σε δίκτυα και logistics. Οπως σημειώνει η κυρία Δεμερτζή της ICAP CRIF, τη διετία 2022-2023 «η αξία της αγοράς κατέγραψε αύξηση με μέσο ετήσιο ρυθμό 7,7% λόγω του υψηλού πληθωρισμού και των ανατιμήσεων κυρίως στα είδη διατροφής», ενώ «την επόμενη διετία 2024-2025 οι συνολικές πωλήσεις του κλάδου ενισχύθηκαν περαιτέρω αλλά με επιβραδυνόμενο ρυθμό της τάξης του 3%».

Με άλλα λόγια, τα χρόνια όπου οι αυξήσεις τιμών «φούσκωναν» σχεδόν αυτόματα τους τζίρους φαίνεται να τελειώνουν και οι αλυσίδες καλούνται πλέον να αναζητήσουν ανάπτυξη μέσα από μεγαλύτερη αποδοτικότητα, καλύτερο έλεγχο κόστους και νέα μοντέλα δικτύων.

Ιδιαίτερο ενδιαφέρον παρουσιάζουν και τα στοιχεία για τη δομή της αγοράς. Σύμφωνα με όσα αναφέρει η Μαρία Φλώτσιου, Senior Consultant της Διεύθυνσης Κλαδικών Μελετών & Εκδόσεων της ICAP CRIF, περίπου το 9% της συνολικής αγοράς προέρχεται από τα cash & carry.

Το στοιχείο αυτό αποκτά ιδιαίτερη σημασία σε μια περίοδο όπου οι τουριστικές ροές παραμένουν ισχυρές και η κατανάλωση εκτός σπιτιού ενισχύεται, μετατρέποντας το cash & carry σε κρίσιμο πεδίο ανταγωνισμού για αλυσίδες με ισχυρή παρουσία στην επαγγελματική αγορά.

Παράλληλα, η Αττική συγκεντρώνει περίπου το 40% των συνολικών πωλήσεων του κλάδου, ενώ η Κεντρική Μακεδονία ακολουθεί με περίπου 16%, κάτι που εξηγεί γιατί οι αλυσίδες δίνουν ολοένα μεγαλύτερη έμφαση στην ενίσχυση της παρουσίας τους σε γειτονιές, τοπικές αγορές και περιφερειακά δίκτυα.

Πλαφόν και ακρίβεια

Η πίεση που περιγράφουν τα στελέχη της αγοράς βγήκε τις προηγούμενες ημέρες και δημόσια στην επιφάνεια μέσα από τις τοποθετήσεις του επικεφαςλής της METRO Αριστοτέλη Παντελιάδη, ο οποίος άφησε σαφείς αιχμές τόσο για το πλαφόν όσο και για τη συνολική λειτουργία της αγοράς σε μια περίοδο όπου οι αλυσίδες καλούνται να ισορροπήσουν ανάμεσα σε αυξημένα κόστη, επιθετικές προσφορές και πιεσμένο καταναλωτή.

Πίσω από τη δημόσια συζήτηση για την ακρίβεια, αρκετά στελέχη του οργανωμένου λιανεμπορίου θεωρούν ότι το σημερινό πλαίσιο λειτουργεί πλέον και ως παράγοντας επιτάχυνσης της συγκέντρωσης της αγοράς. Οι μεγαλύτερες αλυσίδες διαθέτουν ισχυρότερη διαπραγματευτική δύναμη απέναντι στους προμηθευτές, μεγαλύτερη δυνατότητα απορρόφησης λειτουργικών εξόδων, αλλά και καλύτερες υποδομές σε logistics, ιδιωτική ετικέτα και δίκτυα. Τα τελευταία στοιχεία του ΙΕΛΚΑ αποτυπώνουν ακριβώς αυτή την πίεση στην κατανάλωση. Ο πληθωρισμός στις αλυσίδες σούπερ μάρκετ διαμορφώθηκε στο 2,23% τον Απρίλιο του 2026 σε σχέση με έναν χρόνο πριν, ενώ στο κυλιόμενο 12μηνο καταγράφεται αύξηση 1,79%.

Πίσω όμως από τον μέσο όρο, οι πιέσεις στα βασικά είδη παραμένουν έντονες. Σύμφωνα με το ΙΕΛΚΑ, στα φρέσκα φρούτα και λαχανικά οι ανατιμήσεις έφτασαν το 11,96%, στα αλλαντικά το 7,11%, στις βρεφικές και παιδικές τροφές το 7,43%, ενώ στα φρέσκα κρέατα καταγράφηκαν αυξήσεις 5,57%.

Το αποτέλεσμα είναι ολοένα περισσότερα νοικοκυριά να περιορίζουν αγορές, να μετακινούνται συχνότερα ανάμεσα σε αλυσίδες ανάλογα με τις προσφορές και να αναζητούν χαμηλότερες τιμές ακόμη και σε καθημερινά προϊόντα. Σύμφωνα με έρευνες του ΙΕΛΚΑ, περισσότεροι από τους μισούς καταναλωτές δηλώνουν πλέον ότι αναζητούν συστηματικά προσφορές και εκπτώσεις πριν προχωρήσουν σε αγορές. Την ίδια στιγμή, ενισχύεται η τάση για πιο συχνές αλλά μικρότερες αγορές, κάτι που εξηγεί γιατί οι μεγάλες αλυσίδες επενδύουν ολοένα περισσότερο σε μικρά σημεία γειτονιάς, πυκνότερα δίκτυα franchise και νέα καταστήματα ευκολίας.

Παράλληλα, η ιδιωτική ετικέτα αποκτά ολοένα μεγαλύτερη σημασία. Για τις αλυσίδες αποτελεί εργαλείο ενίσχυσης περιθωρίων και διαφοροποίησης, ενώ για τα νοικοκυριά λειτουργεί ως λύση χαμηλότερου κόστους σε μια περίοδο όπου η ακρίβεια εξακολουθεί να περιορίζει το διαθέσιμο εισόδημα.

Και κάπως έτσι, η μάχη στα σούπερ μάρκετ παύει να αφορά μόνο τις τιμές και τις προσφορές. Σε μια περίοδο όπου τα νοικοκυριά πιέζονται, τα περιθώρια κέρδους στενεύουν και η ανάπτυξη επιβραδύνεται, το νέο παιχνίδι θα κριθεί ολοένα περισσότερο στην κλίμακα, στην αποδοτικότητα των δικτύων και στην ικανότητα κάθε αλυσίδας να βρίσκεται πιο κοντά στον καταναλωτή.

Διαβάστε ακόμη

Ματιέ Πιγκάς: Ο εκδότης που θέλει να γίνει πρόεδρος της Γαλλίας

Πορτογαλία: Πώς μια χώρα 10 εκατομμυρίων κατοίκων έγινε ο φόβος των Big Tech

Πώς οι Δήμοι γίνονται Smart Cities – Από τους ψηφιακούς βοηθούς στα droneports και τα GR-eco Islands

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.