Επικαιροποιεί τα στοιχεία της η Goldman Sachs, όσον αφορά τις κινήσεις της ΕΚΤ το 2022. Βάσει των στοιχείων της αγοράς εργασίας και δεδομένης της αβεβαιότητας όσον αφορά την αυξητική πορεία του δείκτη τιμών καταναλωτή, η τράπεζα υπολογίζει πληθωρισμό κοντά στο 6% τον Μάρτιο και δομικό πληθωρισμό στο 2% μέχρι το τέλος του έτους.

Βασιζόμενη στις πρόσφατες «επιθετικές» (hawkish) δηλώσεις της Προέδρου της ΕΚΤ, Κριστίν Λαγκάρντ, οι αναλυτές Σόρεν Ράντε και Σβεν Γιάρι Στεν υποστηρίζουν πως η Ευρωπαϊκή Κεντρική Τράπεζα θα άρει το πρόγραμμα ποσοτικής χαλάρωσης (QE) τον Ιούνιο, ενώ θα προχωρήσει σε δύο αυξήσεις των επιτοκίων κατά 25 μονάδες βάσης έκαστη, το β’ εξάμηνο του έτους.

Οι επόμενες κινήσεις της κεντρικής τράπεζας θα συμπεριλαμβάνουν σταδιακές αυξήσεις των επιτοκίων κατά 25 μονάδες βάσης μέχρι την επίτευξη ανώτατου ορίου επιτοκίων στο 1,25%.

Παρά τις εκτιμήσεις της Goldman Sachs, το χρονοδιάγραμμα άρσης του QE και αύξησης των επιτοκίων παραμένει σχετικά άγνωστο και θα εξαρτηθεί από πολλαπλούς παράγοντες.

Αναλυτικά:

Πληθωρισμός και αβεβαιότητα

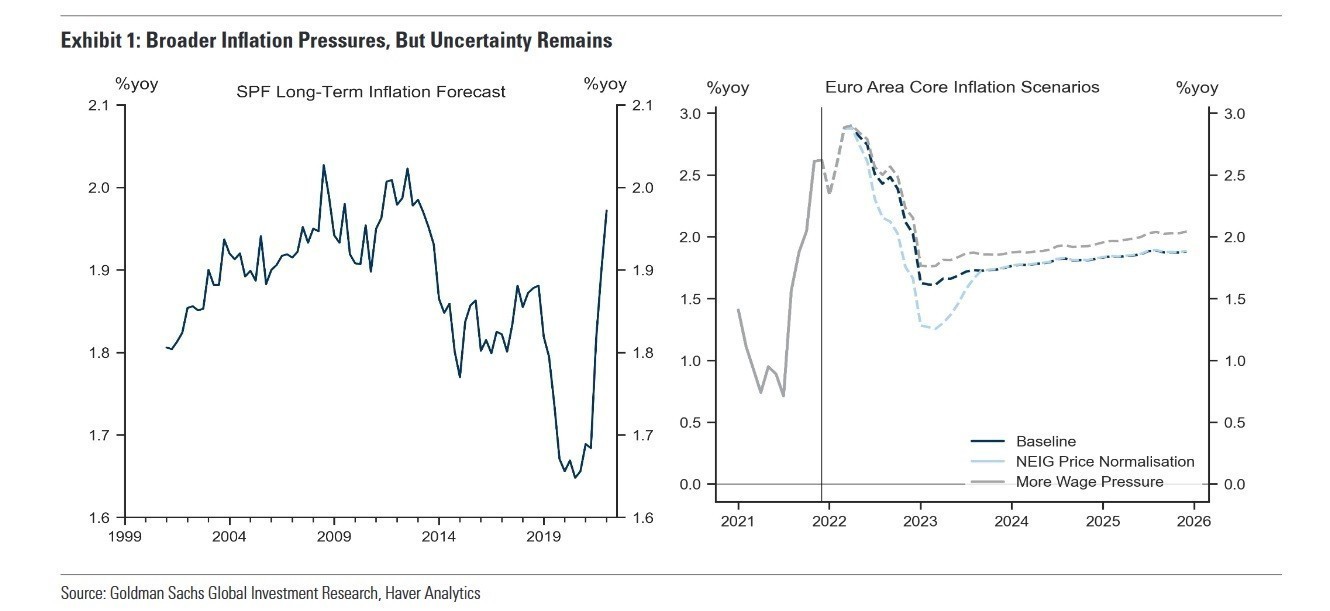

Ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (HICP) βρέθηκε σε υψηλότερο εκ του αναμενόμενου επίπεδο, με τον πληθωρισμό να αυξάνεται στο 5,1%.

Το ποσοστό ανεργίας άγγιξε χαμηλό ρεκόρ της τάξης του 7% τον Δεκέμβριο, ενώ οι δηλώσεις της Κριστίν Λαγκάρντ υποδεικνύουν σημαντική μισθολογική αύξηση το ερχόμενο έτος.

Βάσει των αναλύσεων της Goldman Sachs και λαμβάνοντας υπόψη τα προβλήματα στην παγκόσμια εφοδιαστική αλυσίδα και την ενεργειακή κρίση, ο πληθωρισμός αναμένεται να αγγίξει το 6% μέχρι το Μάρτιο, και ο δομικός HICP θα φτάσει το 2% στα τέλη του 2022, με μείωση το Φεβρουάριο του 2023 στο 1,6%.

H αβεβαιότητα όσον αφορά τα δεδομένα αυτά έγκειται στην πιθανή αύξηση του πληθωρισμού λόγω της γεωπολιτικής κατάστασης στην Ουκρανία ή της μείωσής του λόγω πιθανής μείωσης στη ζήτηση των αγαθών.

Oι κινήσεις της ΕΚΤ

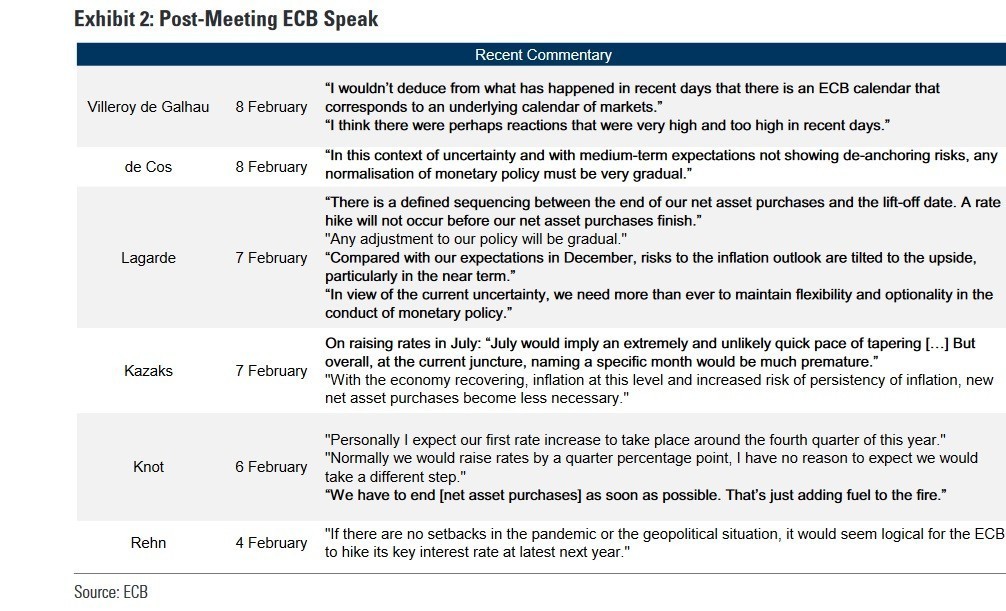

Σύμφωνα με την Goldman Sachs, το Διοικητικό Συμβούλιο της ΕΚΤ θα άρει το πρόγραμμα αγοράς ομολόγων τον Ιούνιο. Παράλληλα, θα αυξήσει τα επιτόκια καταθέσεων στο 0% με δύο συνεχόμενες αυξήσεις 25 μονάδων βάσης κατά τη διάρκεια των συναντήσεων του Σεπτεμβρίου και του Δεκεμβρίου. Παρεμφερείς είναι και οι πρόσφατες εκκλήσεις των μελών του Δ.Σ. της κεντρικής τράπεζας, Νοτ και Κάζακς για ταχύτερη άρση του QE και αύξηση των επιτοκίων το 4ο τρίμηνο του έτους.

Ο κύκλος των αυξήσεων

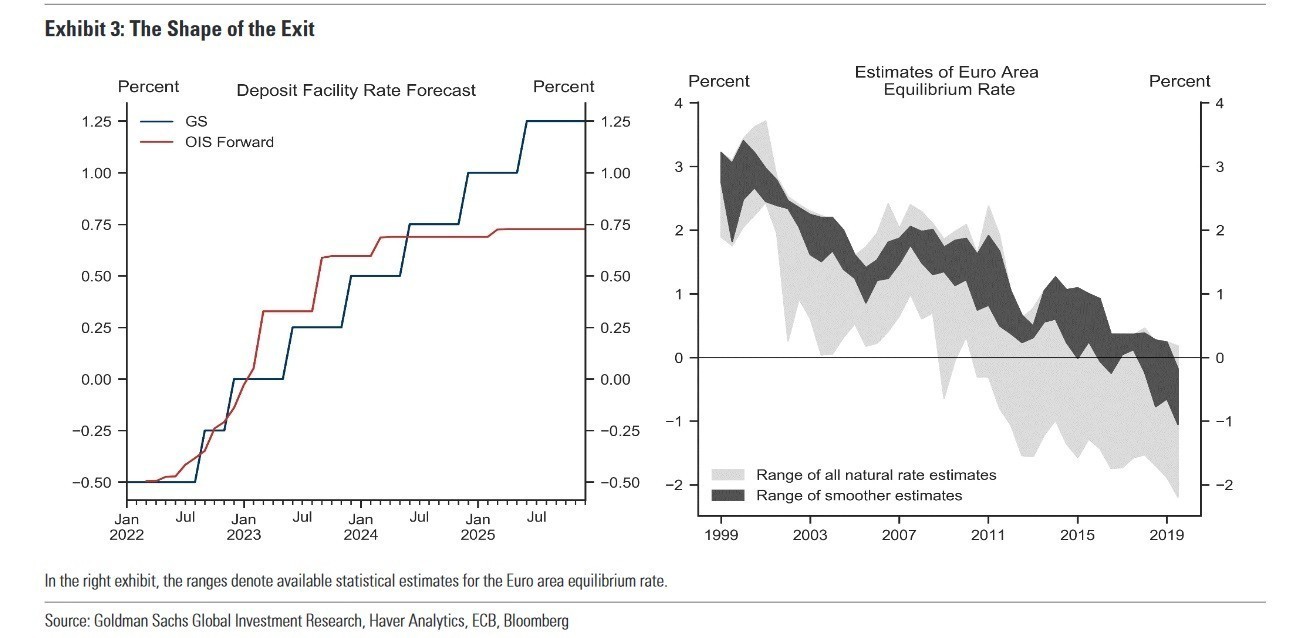

Η Goldman Sachs υποστηρίζει πως τα επιτόκια της ΕΚΤ θα καταλήξουν, σταδιακά, στο 1,25%, μέσω πολλαπλών αυξήσεων.

Μετά την επιστροφή στο 0% το Δεκέμβριο, η κεντρική τράπεζα θα «πάρει ανάσα» κατά τη διάρκεια του α’ τριμήνου του 2023 μέχρι την εξισορρόπηση του πληθωρισμού.

Σε μακροπρόθεσμο επίπεδο, oι αναλυτές της Goldman αναμένουν αυξήσεις των επιτοκίων κάθε Ιούνιο και Δεκέμβριο μέχρι το τέλος του α’ εξαμήνου του 2025, όπου τα επιτόκια θα βρίσκονται στο 1,25%.

Τρία σενάρια

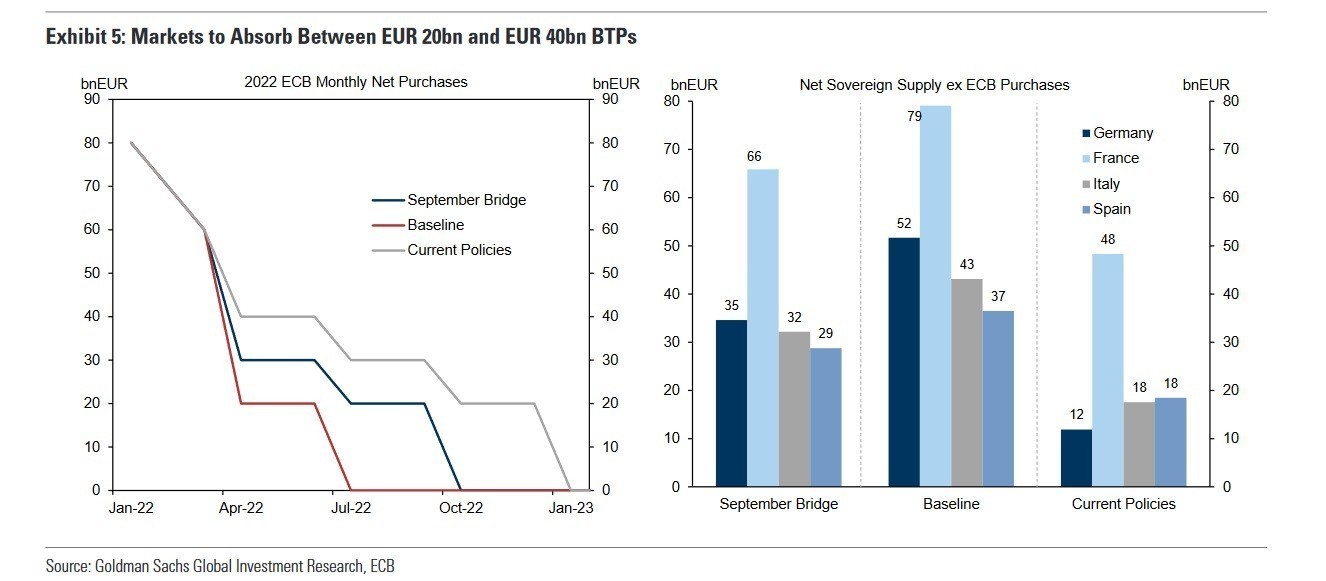

Τα τρία σενάρια της Goldman Sachs όσον αφορά την άρση του προγράμματος αγοράς ομολόγων (APP) είναι τα εξής: επιτάχυνση άρσης του προγράμματος τον Ιούνιο, επιτάχυνση άρσης τον Σεπτέμβριο, ή ακολούθηση του παρόντος σχεδίου με άρση του προγράμματος τον Οκτώβριο.

Ανάπτυξη

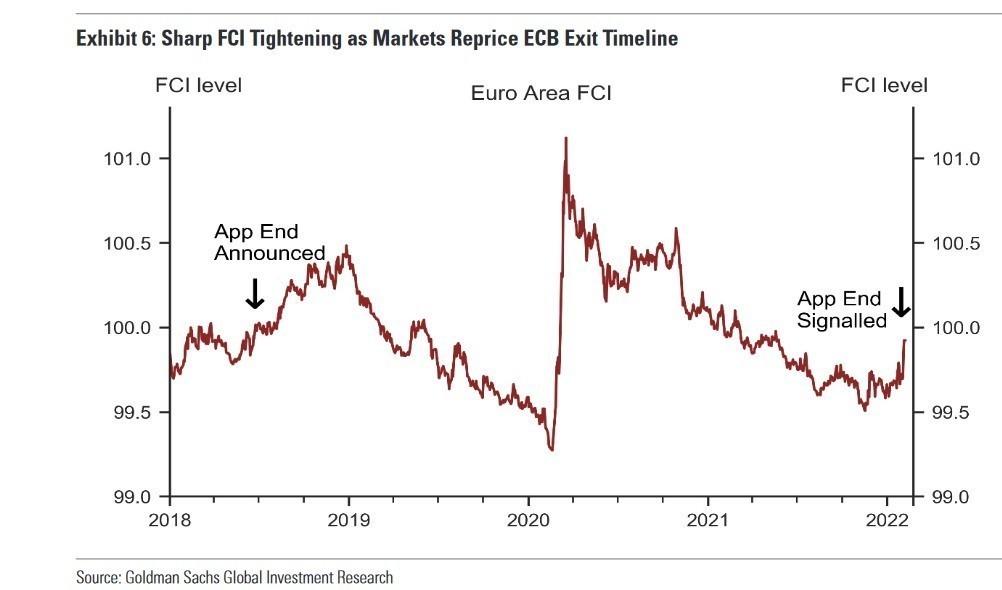

O δείκτης Financial Conditions Index (FCI) κατέγραψε μείωση της τάξης των 22 μονάδων βάσης, υποδεικνύοντας τις απροετοίμαστες, στην πιθανότητα επιτάχυνσης άρσης του QE, αγορές, σε αντίθεση με αντίστοιχη κατάσταση το μακρινό 2018.

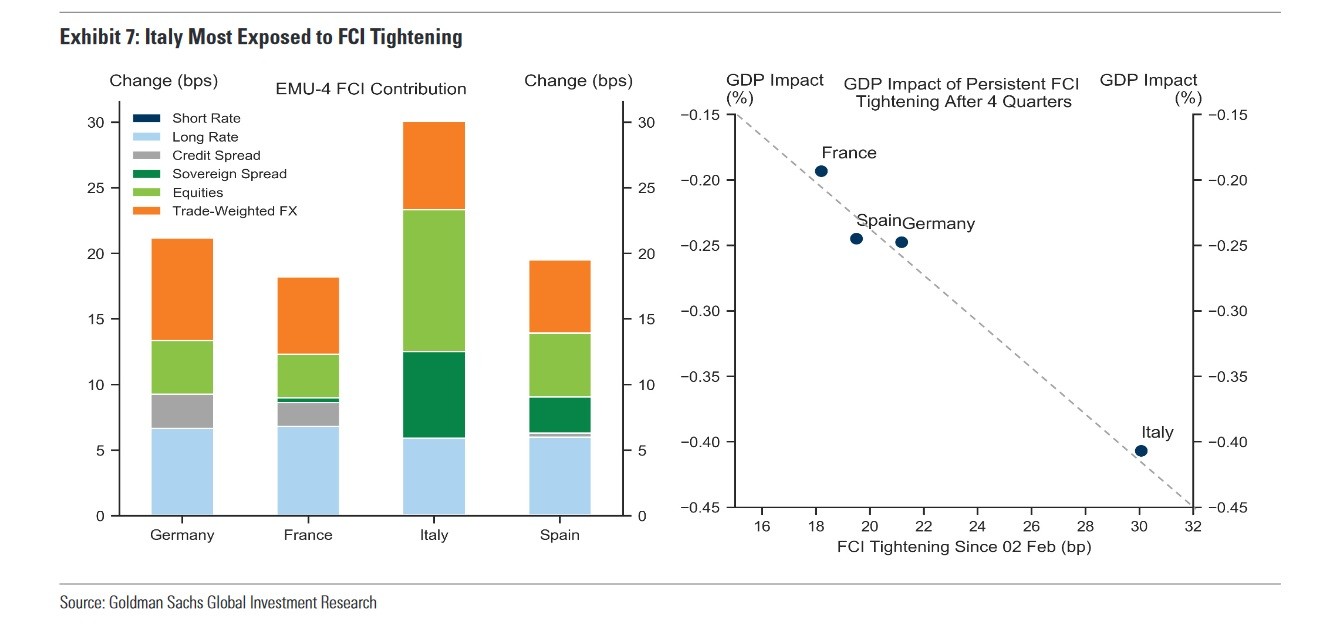

Η Ιταλία είχε τη μεγαλύτερη έκθεση στη σύσφιξη του FCI λόγω των spreads των κρατικών ομολόγων και των αγορών της.

Παράλληλα, η τροχιά του FCI ενδέχεται να μειώσει το ΑΕΠ της Γερμανίας, της Γαλλίας και της Ισπανίας μεταξύ 0,2%-0,25% μέχρι το τέλος του έτους.

Το ΑΕΠ της Ιταλίας ενδέχεται να μειωθεί κατά 0,4%.

Αποδόσεις ομολόγων και βιωσιμότητα χρέους

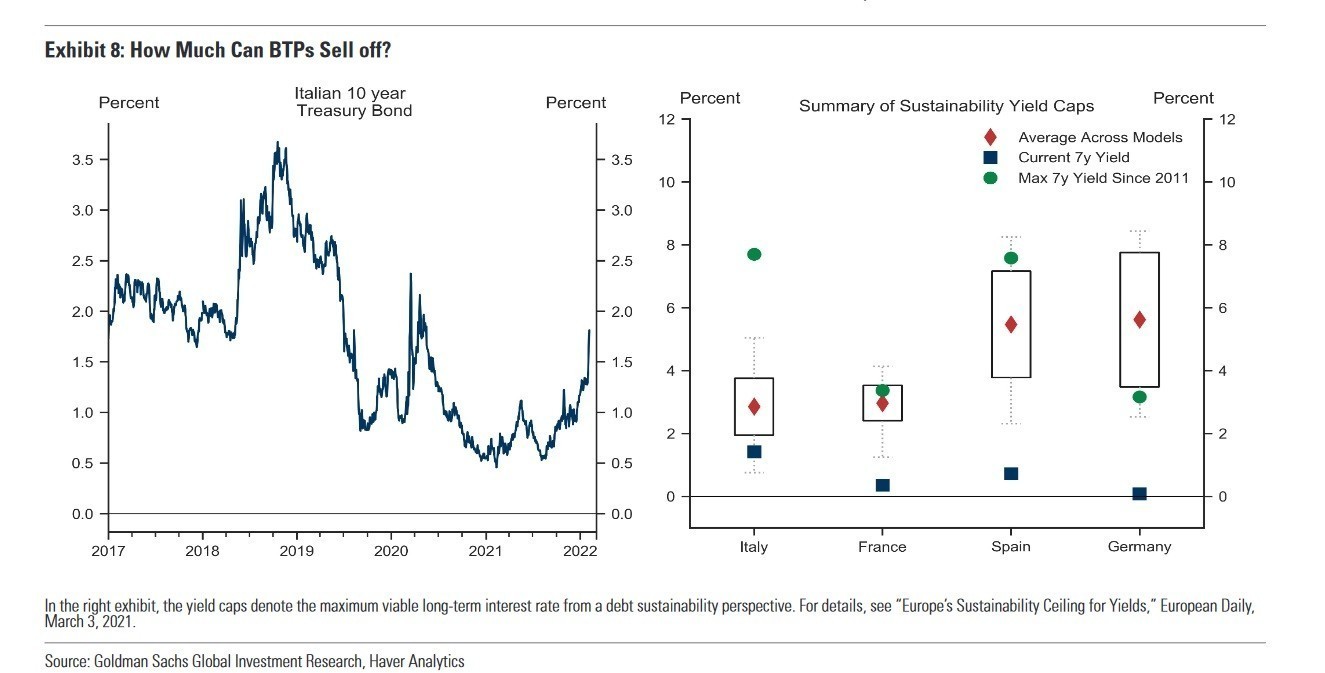

Οι αποδόσεις των κρατικών ομολόγων έχουν αυξηθεί κατακόρυφα μετά την μερική αλλαγή του αφηγήματος της ΕΚΤ την προηγούμενη εβδομάδα. Η απόδοση των 10ετών ιταλικών ομολόγων δημοσίου κατέγραψε αύξηση της τάξης των 50 μονάδων βάσης στο 1,7% από τις αρχές του έτους. H Goldman Sachs υπολογίζει πως η απόδοση των 10ετών ιταλικών BTP ομολόγων θα αγγίξει το 2,25% ενώ το αντίστοιχο ποσοστό των γερμανικών θα φτάσει το 0,5% με τα BTP-Bund spreads να καταγράφουν αύξηση της τάξης των 175 μονάδων βάσης μετά την άρση του QE.

Δεδομένου του μεγάλου δημόσιου χρέους στον ευρωπαϊκό νότο και ιδιαίτερα στην Ιταλία, η αύξηση αυτή θα προκαλέσει ανησυχίες όσον αφορά τη βιωσιμότητα του χρέους.

PEPP και βιωσιμότητα

Αν και οι εκλογές στην Ελλάδα, την Ιταλία και την Πορτογαλία υποδεικνύουν συνέχιση της σταθερότητας στον ευρωπαϊκό νότο, τα ιστορικά δεδομένα αυξάνουν το ενδεχόμενο δημιουργίας κυκεώνα χρέους, προκαλούμενου από την αύξηση των αποδόσεων, τη μειωμένη ανάπτυξη και την αστάθεια της χρηματοοικονομικής βιωσιμότητας.

Γι αυτό το λόγο, η Goldman Sachs υπολογίζει πως η ΕΚΤ θα συνεχίσει να παρακολουθεί από κοντά τις ασθενέστερες οικονομίες της Ευρωζώνης, ενώ αναμένεται να χρησιμοποιήσει μια ελαστικότερη μορφή του PEPP για την υποστήριξή τους.

Διαβάστε ακόμη:

10ετές ομόλογο: Νέα άνοδος με την απόδοση να φτάνει τα επίπεδα του Απριλίου 2020

Amazon: Οι εμβολιασμένοι εργαζόμενοι μπορούν να «πετάξουν» τις μάσκες για τον κορωνοϊό

Virgil Abloh: Τιμή ρεκόρ για τα sneakers του – $25 εκατ. η συλλογή, 350.000 το ζευγάρι

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.