Ελλάδα και Ιταλία. Δύο χώρες του ευρωπαϊκού Νότου, οι οποίες εδώ και χρόνια φαίνεται ότι βρίσκονται στο επίκεντρο της ευρωπαϊκής προσοχής για τους ίδιους περίπου λόγους. Υψηλό χρέος, μεγάλη ανεργία, αδύναμη ανάπτυξη. Ωστόσο, υπάρχει και μία βασική διαφορά. Η Ιταλία είναι πολύ μεγάλη για να καταρρεύσει (too big to fail), καθώς κάτι τέτοιο μπορεί να συμπαρασύρει όλο το ευρωπαϊκό οικοδόμημα. Σε αντίθεση με ό,τι ισχύει για την Ελλάδα.

Με αφορμή τις τελευταίες πολιτικές εξελίξεις στη γειτονική χώρα (παραίτηση του πρωθυπουργού Μάριο Ντράγκι και προκήρυξη πρόωρων εκλογών για τον Σεπτέμβριο), η Eurobank, μέσω της εβδομαδιαίας έκθεσης «7 Ημέρες Οικονομία», παρουσιάζει μια συγκριτική ανάλυση της πορείας του πραγματικού ΑΕΠ σε Ιταλία και Ελλάδα από το 1995 έως το 2021.

Βάσει των στοιχείων του περασμένου έτους, η οικονομία της Ιταλίας είναι η τρίτη μεγαλύτερη στην Ευρωζώνη, (μετά τη Γερμανία και τη Γαλλία), διαθέτοντας ονομαστικό ΑΕΠ σε 1,775 τρισ. ευρώ (14,5% επί του συνόλου της Ευρωζώνης). Παράλληλα, είναι η τρίτη χώρα σε πληθυσμό (59,8 εκατ. κάτοικοι), έχει το δεύτερο -μετά την Ελλάδα- υψηλότερο δημόσιο χρέος ως ποσοστό του ΑΕΠ (150,8%), καθώς και το τρίτο -μετά την Ισπανία και την Ελλάδα- μεγαλύτερο ποσοστό ανεργίας (9,5% του εργατικού δυναμικού).

Όμως, είναι και μια οικονομία, η οποία τα τελευταία 20 χρόνια είναι σχεδόν στάσιμη. Ας δούμε πιο αναλυτικά τα σχετικά στοιχεία.

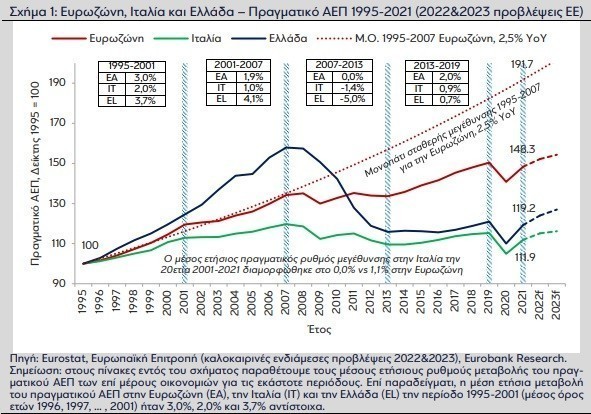

Στον παραπάνω πίνακα, η χρονική περίοδος 1995 – 2021 χωρίζεται σε πέντε υποπεριόδους, δηλαδή σε τέσσερις εξαετίες και μία διετία:

- Η πρώτη καλύπτει την εξαετία 1995-2001, δηλαδή την περίοδο μετά την υπογραφή της συνθήκης του Μάαστριχτ έως και την είσοδο της Ελλάδας στην οικονομική και νομισματική ένωση (ΟΝΕ).

- Η δεύτερη την εξαετία 2001-2007, δηλαδή την περίοδο προτού ξεσπάσει η παγκόσμια χρηματοπιστωτική κρίση, με τον μέσο ετήσιο πραγματικό ρυθμό μεγέθυνσης στην Ιταλία να κατεβάζει ταχύτητα και την οικονομία να εισέρχεται στην πρώτη φάση της μακροχρόνιας στασιμότητας.

- Η τρίτη την εξαετία 2007-2013, δηλαδή την περίοδο της μεγάλης ύφεσης για την Ελλάδα, της σχετικά πιο ήπιας ύφεσης για την Ιταλία και της μόνιμης απόκλισης της Ευρωζώνης από το μονοπάτι μεγέθυνσης που ακολουθούσε κατά μέσο όρο την περίοδο 1995-2007.

- Η τέταρτη την εξαετία 2013-2019, δηλαδή την περίοδο της στασιμότητας και της ισχνής ανάκαμψης για την Ελλάδα και την Ιταλία.

- Η πέμπτη τη διετία 2019-2021, δηλαδή την περίοδο της υγειονομικής κρίσης του κορωνοϊού COVID-19.

Οι βασικές παρατηρήσεις

Η οικονομία της Ιταλίας βρίσκεται σε μια παγίδα στασιμότητας για δύο δεκαετίες. Η εν λόγω επίδοση αντανακλά αδυναμίες στον τομέα της προσφοράς και έχει επιπτώσεις στο διαθέσιμο εισόδημα των πολιτών και εν γένει στην κοινωνική ευημερία. Αναλυτικά, από το τέλος του 1995 έως το τέλος του 2021, ο μέσος ετήσιος πραγματικός ρυθμός μεγέθυνσης ήταν 0,5%, ο χαμηλότερος ανάμεσα στα κράτη μέλη της Ευρωζώνης. Ο δεύτερος χαμηλότερος ήταν στην Ελλάδα με 0,8%, λόγω της μεγάλης ύφεσης της περιόδου 2007-2013, η οποία αντιστάθμισε εν μέρει την ισχυρή επέκταση της περιόδου 1995-2007. Τέλος, στην Ευρωζώνη, ο αντίστοιχος μέσος ετήσιος πραγματικός ρυθμός μεγέθυνσης ήταν 1,6%. Οι προαναφερθείσες επιδόσεις είχαν ως αποτέλεσμα το πραγματικό ΑΕΠ στην Ιταλία το 2021 να είναι αυξημένο μόλις κατά 11,9% σε σύγκριση με το 1995 (περίοδος 26 ετών), στην Ελλάδα κατά 19,2% και στην Ευρωζώνη κατά 48,3%. Εάν η σύγκριση γίνει με το 2001 (περίοδος 20 ετών), το πραγματικό ΑΕΠ στην Ιταλία και την Ελλάδα το 2021 ήταν μειωμένο κατά 0,9% και 4,3% αντίστοιχα, ενώ στην Ευρωζώνη αυξημένο κατά 24,1%.

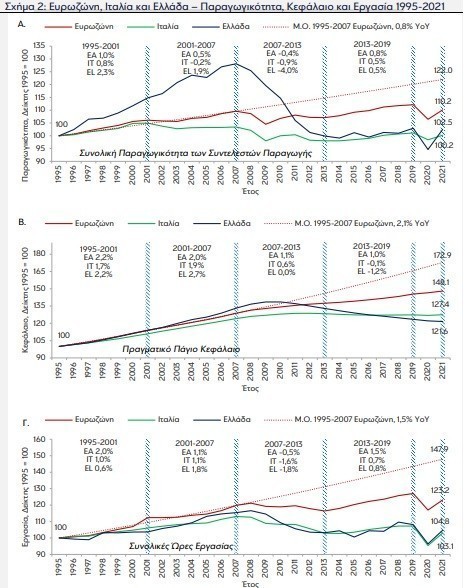

Η ισχνή μακροχρόνια επίδοση της ιταλικής οικονομίας πηγάζει κυρίως από τη μείωση της παραγωγικότητας από το 2001 και έπειτα (2001-2021 μέσος όρος -0,2%), δηλαδή από την επιδείνωση της αποτελεσματικότητας στη χρήση των συντελεστών της παραγωγής. Επιπρόσθετα, οι ώρες εργασίας είναι μειωμένες σε σχέση με το 2007 (2007-2021 μέσος όρος -0,6%) και το πάγιο κεφάλαιο παρουσιάζει ελαφρά πτώση από τις αρχές του 2010.

Ο διοικητής της Τράπεζας της Ιταλίας, Ignazio Visco, το Φθινόπωρο του 2020, τόνισε την ανάγκη για εφαρμογή μεταρρυθμίσεων ώστε να αντιμετωπιστεί το μακροχρόνιο αναπτυξιακό πρόβλημα της ιταλικής οικονομίας. Πρότεινε χαρακτηριστικά, τη βελτίωση της ποιότητας και της αποτελεσματικότητας των υπηρεσιών του δημοσίου, την αύξηση των δημοσίων επενδύσεων, τη βελτίωση των υπηρεσιών δικαιοσύνης, τη μείωση των διοικητικών και γραφειοκρατικών εμποδίων για τις ιδιωτικές επενδύσεις, τη μείωση της φοροδιαφυγής και της διαφθοράς. Επιπρόσθετα, ανέφερε ότι οι κύριοι παράγοντες για την αναιμική ανάπτυξη της Ιταλίας από τα μέσα της δεκαετίας του 1990 είναι οι χαμηλές δαπάνες για έρευνα και ανάπτυξη (R&D), ο χαμηλός βαθμός αποτελεσματικότητας των επενδύσεων στην παιδεία (συσσώρευση ανθρώπινου κεφαλαίου) και τα δομικά χαρακτηριστικά του παραγωγικού υποδείγματος της χώρας (οι μικρές επιχειρήσεις παράγουν το ½ της συνολικής ακαθάριστης προστιθέμενης αξίας στη βιομηχανία και τις υπηρεσίες, εξαιρουμένων των χρηματοοικονομικών υπηρεσιών). Αξίζει να σημειώσουμε ότι παρόμοιες διαρθρωτικές μεταρρυθμίσεις έχουν προταθεί από τους θεσμούς για την ελληνική οικονομία (κατά τη διάρκεια των προγραμμάτων προσαρμογής και της ενισχυμένης εποπτείας) έτσι ώστε να ανεβάσει ταχύτητα σε όρους βιώσιμης μεγέθυνσης.

Οι αναπτυξιακές προκλήσεις, όχι μόνο για την Ελλάδα και την Ιταλία, αλλά για το σύνολο της Ευρωζώνης, είναι σημαντικές. Μετά την παγκόσμια χρηματοπιστωτική κρίση και την κρίση χρέους, διαταραχές που φαίνεται να είχαν μόνιμα αποτελέσματα στην αναπτυξιακή δυναμική της Ευρωζώνης (η οικονομία δεν επέστρεψε στο μονοπάτι μεγέθυνσης 1995-2007), η πανδημία, η ενεργειακή κρίση αλλά και οι δημογραφικές τάσεις δημιουργούν νέα εμπόδια. Η αποτελεσματική χρήση των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας δύναται να οδηγήσει σε βελτίωση των αναπτυξιακών δυνατοτήτων, καταλήγει η έκθεση της Eurobank.

Διαβάστε επίσης

Η Αγγελική Φράγκου ταράζει τη ναυτιλιακή αγορά – Αγόρασε 36 φορτηγά πλοία

Αria Hotels: To πλάνο για… αεροταξί στα ελληνικά νησιά μέσω του Libra Group (pic)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.