Παρά τις γεωπολιτικές αναταράξεις, τις εμπορικές εντάσεις, τον πόλεμο στην Ουκρανία και την κλιμάκωση της κρίσης στη Μέση Ανατολή, ο ευρωπαϊκός τουρισμός αποδεικνύεται για ακόμη μία χρονιά εξαιρετικά ανθεκτικός. Οι επιχειρήσεις φιλοξενίας σε ολόκληρη την Ευρώπη εμφανίζονται πιο αισιόδοξες από ποτέ, καταγράφοντας ισχυρές επιδόσεις και θετικές προσδοκίες για τη συνέχεια.

Σύμφωνα με το Ευρωπαϊκό Βαρόμετρο Καταλυμάτων 2026, το 66% των επιχειρήσεων του κλάδου αναμένει βελτίωση των επιχειρηματικών συνθηκών κατά το επόμενο εξάμηνο, ποσοστό που αποτελεί νέο υψηλό και βρίσκεται σημαντικά πάνω από τα επίπεδα που είχαν καταγραφεί τα προηγούμενα χρόνια. Παράλληλα, οι πληρότητες ανακάμπτουν, ενώ η πρόσβαση σε κεφάλαια εμφανίζεται βελτιωμένη σε σχέση με το 2025.

Η συνολική εικόνα που προκύπτει από την έρευνα είναι ότι η ζήτηση για ταξίδια παραμένει ισχυρή, παρά το ασταθές διεθνές περιβάλλον. Η ανάπτυξη συνεχίζει να στηρίζεται σε σταθερά θεμελιώδη μεγέθη, όπως η αυξημένη κινητικότητα των ταξιδιωτών, οι υψηλές πληρότητες και η διατήρηση των επενδύσεων σε ικανοποιητικά επίπεδα.

Το Ευρωπαϊκό Βαρόμετρο Καταλυμάτων βρίσκεται πλέον στην έκτη έκδοσή του και βασίζεται σε έρευνα μεταξύ 1.240 στελεχών και διευθυντών επιχειρήσεων φιλοξενίας από ολόκληρη την Ευρώπη. Η μελέτη εκπονείται από κοινού από την Booking.com και τη Statista και θεωρείται μία από τις πλέον αντιπροσωπευτικές καταγραφές του κλίματος που επικρατεί στον ευρωπαϊκό τουριστικό κλάδο.

Η Ελλάδα ανάμεσα στους μεγάλους κερδισμένους

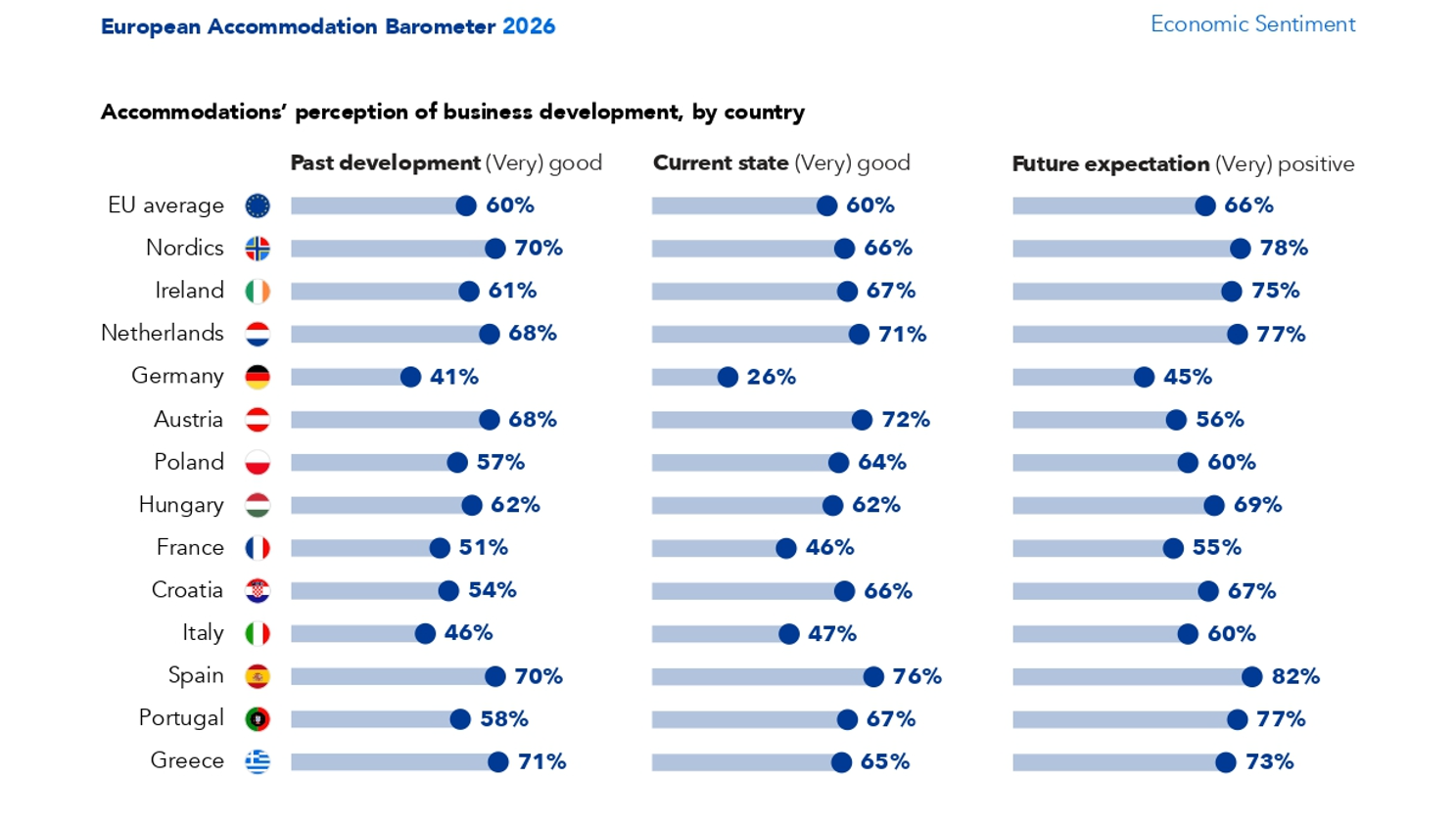

Μέσα σε αυτό το θετικό ευρωπαϊκό περιβάλλον, η Ελλάδα συγκαταλέγεται και φέτος στους σταθερούς πρωταγωνιστές της αγοράς. Μαζί με τις σκανδιναβικές χώρες και την Ισπανία, καταγράφει τις υψηλότερες επιδόσεις σε βασικούς δείκτες επιχειρηματικής ανάπτυξης και προσδοκιών.

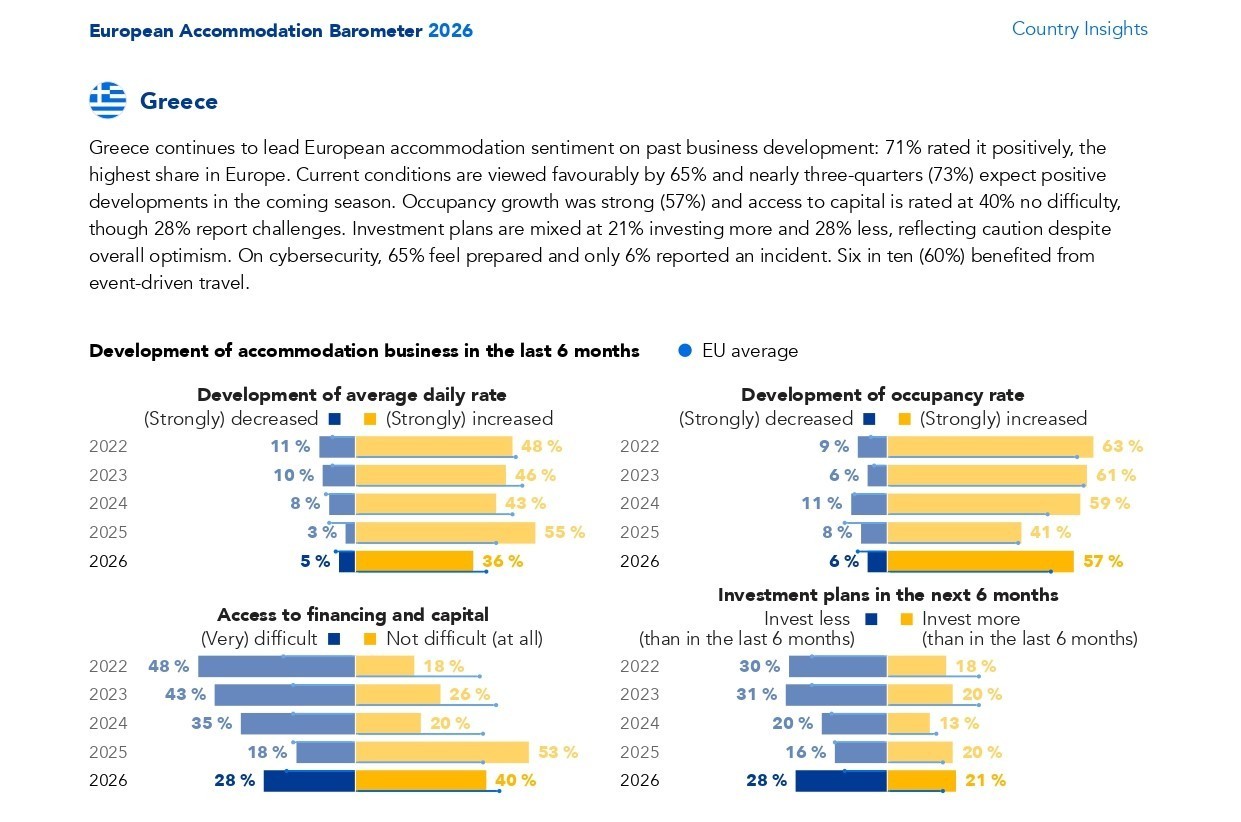

Ιδιαίτερα εντυπωσιακή είναι η επίδοση της χώρας στην αξιολόγηση της επιχειρηματικής πορείας του τελευταίου εξαμήνου. Το 71% των ελληνικών επιχειρήσεων φιλοξενίας δηλώνει ότι η ανάπτυξη της δραστηριότητάς του ήταν θετική, ποσοστό που αποτελεί το υψηλότερο μεταξύ όλων των χωρών που συμμετείχαν στην έρευνα.

Παράλληλα, το 65% αξιολογεί θετικά τις σημερινές συνθήκες στην αγορά, ενώ σχεδόν τρεις στους τέσσερις επαγγελματίες του κλάδου (73%) εμφανίζονται αισιόδοξοι για την πορεία της επόμενης τουριστικής περιόδου. Την ίδια στιγμή, το 57% των επιχειρήσεων αναφέρει αύξηση των πληροτήτων, επιβεβαιώνοντας τη διατήρηση της ισχυρής ζήτησης για τον ελληνικό προορισμό.

Η ισχυρή εικόνα της ελληνικής αγοράς αποτυπώνεται και στους επιμέρους δείκτες του Βαρόμετρου.

Πάνω από μία στις τρεις επιχειρήσεις φιλοξενίας (36%) κατέγραψε αύξηση στη μέση ημερήσια τιμή δωματίου, ενώ το 57% είδε τις πληρότητές του να ενισχύονται.

Την ίδια στιγμή, τέσσερις στις δέκα επιχειρήσεις (40%) αναφέρουν ότι έχουν εύκολη πρόσβαση σε χρηματοδότηση, ενώ το 21% σχεδιάζει να αυξήσει τις επενδύσεις του το επόμενο εξάμηνο, επιβεβαιώνοντας το θετικό κλίμα που επικρατεί στον κλάδο.

Το μεγάλο αγκάθι της εποχικότητας

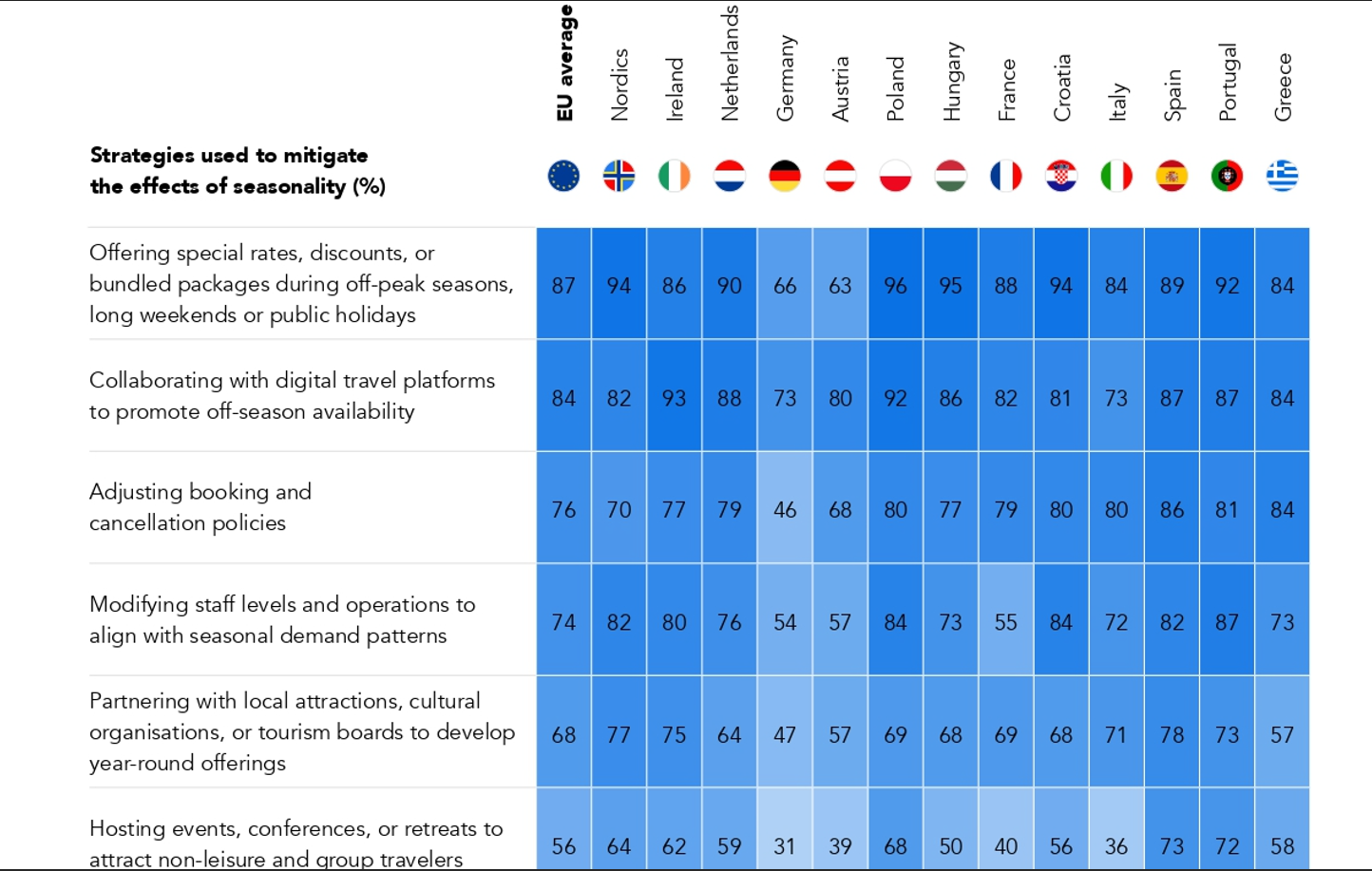

Πίσω από τη θετική εικόνα, ωστόσο, η έρευνα αναδεικνύει μία από τις διαχρονικές αδυναμίες του ελληνικού τουρισμού: την περιορισμένη πρόοδο στην αντιμετώπιση της εποχικότητας. Παρότι η χώρα συγκαταλέγεται στους κορυφαίους προορισμούς της Ευρώπης, εξακολουθεί να εμφανίζει χαμηλές επιδόσεις σε στρατηγικές που θα μπορούσαν να ενισχύσουν τον τουρισμό εκτός της θερινής περιόδου.

Χαρακτηριστικό είναι ότι η Ελλάδα καταγράφει από τα χαμηλότερα ποσοστά στην Ευρώπη σε συνεργασίες με τοπικά αξιοθέατα, πολιτιστικούς οργανισμούς και φορείς τουρισμού για τη δημιουργία δραστηριοτήτων καθ’ όλη τη διάρκεια του έτους.

Αντίστοιχα χαμηλές είναι οι επιδόσεις στη διοργάνωση συνεδρίων, εκδηλώσεων και εταιρικών συναντήσεων, καθώς και στην ανάπτυξη εγκαταστάσεων που θα μπορούσαν να λειτουργούν ανεξάρτητα από τις καιρικές συνθήκες. Με άλλα λόγια, η αγορά συνεχίζει να βασίζεται περισσότερο στις προσφορές και τις εκπτώσεις παρά στη δημιουργία νέων λόγων επίσκεψης εκτός της περιόδου αιχμής.

Περιορισμένη διάχυση των οφελών στην τοπική οικονομία

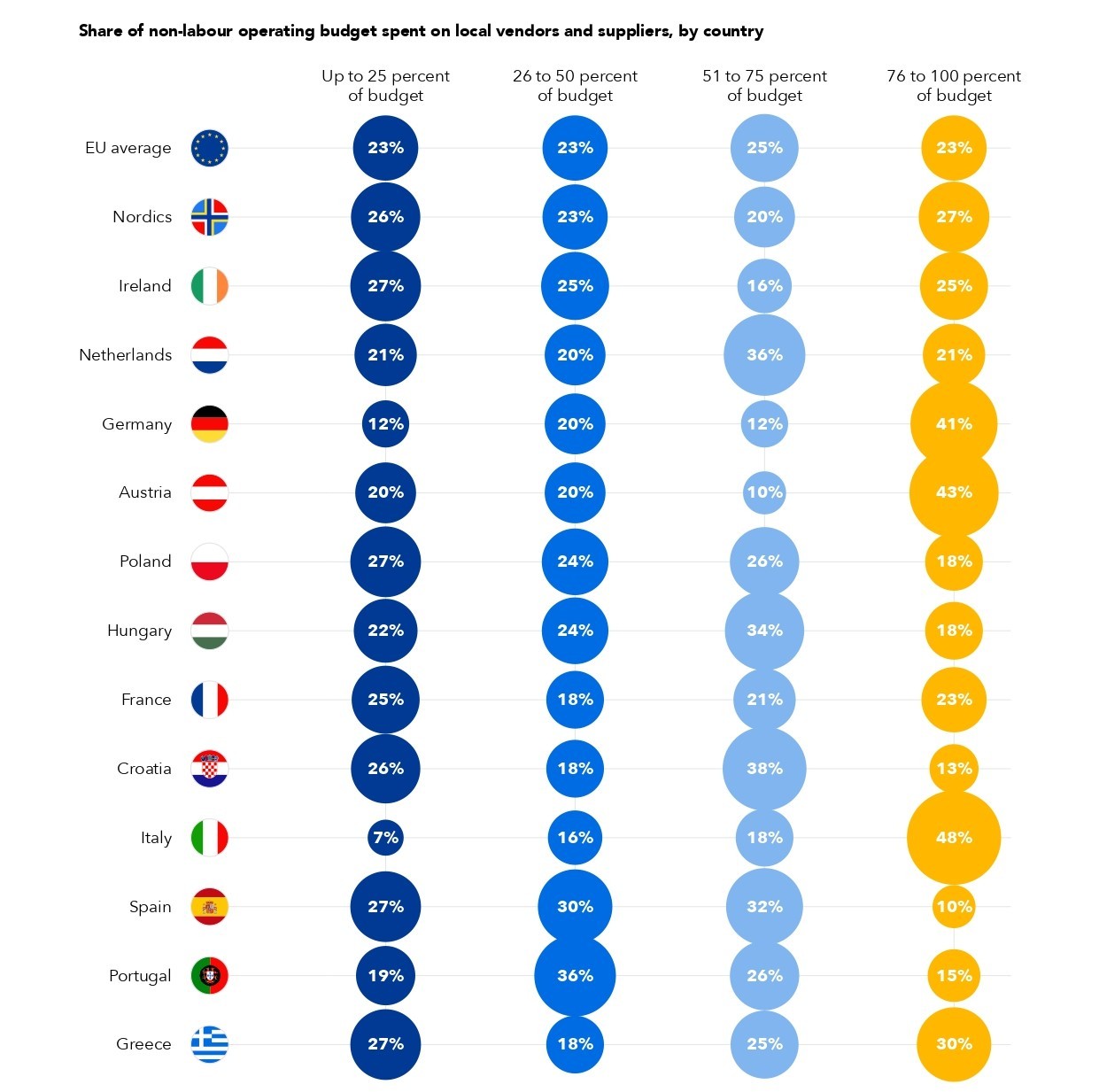

Ένα δεύτερο εύρημα αφορά τη σχέση του τουρισμού με τις τοπικές οικονομίες. Αν και η Ελλάδα βρίσκεται πάνω από τον ευρωπαϊκό μέσο όρο, δεν συγκαταλέγεται στις χώρες όπου το μεγαλύτερο μέρος των τουριστικών δαπανών κατευθύνεται προς τοπικούς προμηθευτές και επιχειρήσεις.

Σύμφωνα με την έρευνα, μόλις το 30% των ελληνικών καταλυμάτων δηλώνει ότι διαθέτει το 76%-100% του μη μισθολογικού προϋπολογισμού του σε τοπικούς προμηθευτές.

Το ποσοστό είναι υψηλότερο από τον ευρωπαϊκό μέσο όρο, αλλά παραμένει χαμηλότερο σε σύγκριση με χώρες όπως η Ιταλία, η Αυστρία και η Γερμανία, όπου η σύνδεση του τουρισμού με την τοπική παραγωγή και τις τοπικές επιχειρήσεις είναι αισθητά ισχυρότερη.

Οι αγορές που δυσκολεύονται

Ενώ η Ελλάδα, η Ισπανία και οι σκανδιναβικές χώρες παραμένουν στην ομάδα των ηγετών, η εικόνα δεν είναι εξίσου θετική για όλες τις μεγάλες ευρωπαϊκές αγορές. Η Γερμανία και η Γαλλία συνεχίζουν να καταγράφουν επιδόσεις κάτω από τον ευρωπαϊκό μέσο όρο, κάτι που σύμφωνα με τους συντάκτες της έκθεσης δεν φαίνεται να αποτελεί συγκυριακό φαινόμενο αλλά μια πιο μόνιμη τάση χαμηλότερης επιχειρηματικής εμπιστοσύνης.

Την ίδια στιγμή, η Ιταλία και η Πορτογαλία εμφανίζουν υποχώρηση σε σειρά βασικών δεικτών σε σύγκριση με το προηγούμενο έτος, υποδηλώνοντας ότι αντιμετωπίζουν ειδικές προκλήσεις σε εθνικό επίπεδο, παρά το γεγονός ότι το ευρύτερο ευρωπαϊκό περιβάλλον παραμένει ιδιαίτερα ανθεκτικό.

Παρά τις επιμέρους αδυναμίες και τις μεγάλες προκλήσεις που εξακολουθούν να αντιμετωπίζουν πολλές αγορές, το βασικό μήνυμα του Ευρωπαϊκού Βαρόμετρου Καταλυμάτων 2026 είναι σαφές: η εμπιστοσύνη στη μελλοντική ζήτηση παραμένει ισχυρή και ο ευρωπαϊκός τουρισμός εισέρχεται στην επόμενη περίοδο με αυξημένη αισιοδοξία, έχοντας αποδείξει για ακόμη μία φορά την αξιοσημείωτη ανθεκτικότητά του.

Διαβάστε ακόμη

Τρώγοντας στη φύση γύρω από τη φωτιά στις πιο πολυτελείς “άγριες” εμπειρίες

Γιατί η σειρά γέννησης επηρεάζει τη ζωή των παιδιών

Δασμοί: Η αθόρυβη στρατηγική των ΗΠΑ που αναδιαμορφώνει τις εμπορικές ισορροπίες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.