«Ο οίκος μας αναβάθμισε την Ελλάδα και την Κύπρο το πρώτο εξάμηνο του έτους σε “BB+” και “BBB”, αντίστοιχα, λόγω κυρίως της προόδου που σημείωσαν στην ανάκαμψή τους από την κρίση της ευρωζώνης. Το Σεπτέμβριο αναβαθμίσαμε την Πορτογαλία σε “A-“, δεδομένης της απότομης μείωσης του δημόσιου χρέους/ΑΕΠ και των προβλέψεών μας για περαιτέρω βελτίωση των δημοσιονομικών μεγεθών. Αντίθετα, τον Απρίλιο η Γαλλία υποβαθμίστηκε σε “ΑΑ-” λόγω των συνεχιζόμενης δημοσιονομικής αδυναμίας» εξηγεί η Fitch.

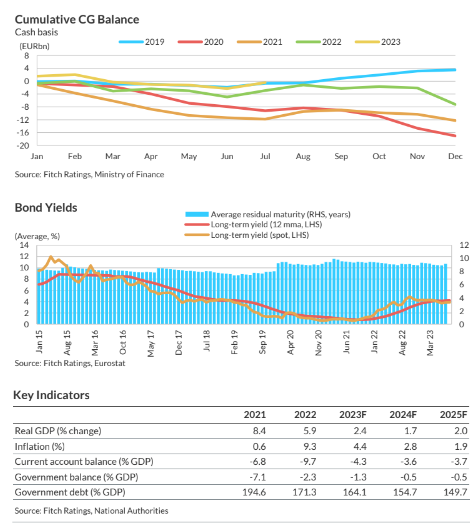

Η Fitch εκτιμά ότι φέτος η ελληνική οικονομία θα επιδείξει ανάπτυξη της τάξεως του 2,4% παρόμοια επίπεδα με τις επίσημες εκτιμήσεις, ενώ για το επόμενο έτος προβλέπει χαμηλότερη ανάπτυξη 1,7%, ενώ ο προϋπολογισμός της χώρας που κατατέθηκε πριν λίγες μέρες τοποθετεί τον πήχη στο 3%. Για το 2025, η ανάπτυξη προβλέπεται σε 2%.

Ο πληθωρισμός φέτος θα κλείσει στο 4,4%, έναντι σε 4% το 2023 που προβλέπει ο προϋπολογισμός. Για το 2024, η Fitch προβλέπει ότι θα αποκλιμακωθεί περαιτέρω σε 2,8% και 1,9% για το 2025. Το έλλειμμα για το ισοζύγιο των τρεχουσών συναλλαγών θα διαμορφωθεί σε 4,3% φέτος, 3,6% το 2023 και 3,7% το 2025. Το έλλειμμα της κυβέρνησης θα είναι 1,3% φέτος, 0,5% το 2024 αλλά και το 2025. Τέλος, ο δείκτης χρέους προς το ΑΕΠ θα μειωθεί από 164,1% στο τέλος του τρέχοντος έτους, σε 154,7% το 2024 και 149,7% το 2025.

Ο οίκος αξιολόγησης επισημαίνει ότι οι βασικοί παράγοντες της αξιολόγησης υποστηρίζονται από διαρθρωτικούς δείκτες, συμπεριλαμβανομένων των αποτελεσμάτων διακυβέρνησης, του ανθρώπινου δυναμικού ανάπτυξης και το κατά κεφαλήν ΑΕΠ, που είναι μεταξύ των υψηλότερων ανάμεσα στις χώρες με βαθμίδα χαμηλότερης της επενδυτικής διαβάθμισης. Αυτά τα πλεονεκτήματα αντιπαραβάλλονται με τις «κληρονομιές» της κρίσης δημοσίου χρέους, οι οποίες περιλαμβάνουν τα μεγάλα αποθέματα δημόσιου και εξωτερικού χρέους, το χαμηλό μεσοπρόθεσμο αναπτυξιακό δυναμικό, καθώς και τρωτά σημεία στον τραπεζικό τομέα.

Αναφορικά με τις βασικές εξελίξεις και τη μείωση του ελλείμματος, η Fitch αναμένει συνεχή δημοσιονομική εξυγίανση το 2023, με το πρωτογενές δημοσιονομικό πλεόνασμα να αυξάνεται στο 1,2%, υποστηριζόμενο από την ισχυρή αύξηση των εσόδων και τον περιορισμό των δαπανών. Τα φιλόδοξα δημοσιονομικά σχέδια των αρχών προβλέπουν πρωτογενή πλεονάσματα 2,5% του ΑΕΠ ετησίως την περίοδο 2024-2026, με βάση εν μέρει στη βελτίωση της είσπραξης εσόδων. Οι κίνδυνοι γύρω από τις πιέσεις στις δαπάνες θα μπορούσαν να περιπλέξουν την επίτευξη αυτών των στόχων.

«Για το χρέος και τη χρηματοδότηση, σύμφωνα με με το βασικό μας σενάριο, προβλέπουμε ότι ο λόγος δημόσιου χρέους/ΑΕΠ θα μειωθεί πάνω από 50 ποσοστιαίες μονάδες μέχρι το 2025 από το υψηλό 206% το 2020, μια από τις πιο απότομες μειώσεις σε όλες τις αξιολογήσεις μας, αλλά εξακολουθεί να είναι 3 φορές υψηλότερη από τη διάμεση τιμή για τις αξιολογήσεις “ΒΒ”. Οι σταθερές συνθήκες χρηματοδότησης, οι περιορισμένες ανάγκες ανανέωσης του χρέους και μια σημαντική ταμειακή θέση (35 δισ. ευρώ) θα συνεχίσουν να στηρίζουν τη διαχείριση του χρέους», συνεχίζει η Fitch.

Η σταθερή μακροοικονομική εικόνα και η αύξηση του ΑΕΠ υπερβαίνει εκείνη των περισσότερων χωρών της Ευρωζώνης λόγω της αύξησης των επενδύσεων και της πολύ σταθερής ανάπτυξης του τουρισμού το 2023. Σε συνδυασμό με το σχετικά σταθερό πληθωρισμό και τη συνεχή απορρόφηση των κονδυλίων της ΕΕ αυτό θα συμβάλει στη διατήρηση της ανάπτυξης σε μέσο όρο 2% το 2023-2025. Τα επίμονα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών είναι πιθανό να χρηματοδοτηθούν κυρίως από την αύξηση των άμεσων ξένων επενδύσεων και των μη χρεωστικών που δημιουργούν εισροές κεφαλαίων.

H Fitch βλέπει θετικούς παράγοντες στα εξής:

– Δημόσια οικονομικά: Εμπιστοσύνη σε μια μετεκλογική δημοσιονομική πολιτική που οδηγεί σε σταθερή καθοδική πορεία του λόγου δημόσιου χρέους/ΑΕΠ μεσοπρόθεσμα.

– Μακροοικονομικά: Βελτίωση του μεσοπρόθεσμου αναπτυξιακού δυναμικού και των επιδόσεων, για παράδειγμα, λόγω της υψηλότερης δυναμικής των επενδύσεων και/ή της εφαρμογής διαρθρωτικών μεταρρυθμίσεων.

Στον αντίποδα, για την ελληνική οικονομία αρνητικοί παράγοντες είναι:

– Δημόσια οικονομικά: Διαρκής ανοδική τάση του δημόσιου χρέους/ΑΕΠ, για παράδειγμα λόγω διαρθρωτικής δημοσιονομικής χαλάρωσης, αδύναμης ανάπτυξης ή υλοποίησης ενδεχόμενων υποχρεώσεων από το τραπεζικό τομέα.

– Μακροοικονομικά: Ανανεωμένα δυσμενή σοκ στην ελληνική οικονομία που επηρεάζουν την οικονομική ανάκαμψη ή το μεσοπρόθεσμο αναπτυξιακό δυναμικό της Ελλάδας.

Διαβάστε ακόμα

«Ρουκέτες» πωλητών στο Χρηματιστήριο Αθηνών – Βουτιά άνω του 2%, νέο χαμηλό 5μήνου

«Μαύρες» προβλέψεις της ΕΕ για το λάδι – Πότε θα σταματήσει το ράλι στην τιμή (γράφημα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.