«Ο ρυθμός σύσφιξης της νομισματικής πολιτικής και το τελικό επιτόκιο της ΕΚΤ θα εξαρτηθούν καθοριστικά από τον τρόπο με τον οποίο η οικονομία της Ευρωζώνης θα αντιδράσει στο τρέχον ενεργειακό σοκ», εξηγεί η Goldman Sachs.

Για να μετρήσει την αβεβαιότητα γύρω από τη βασική πρόβλεψη, η τράπεζα αναλύει τρεις μηχανισμούς προσαρμογής στην οικονομία που θα διαδραματίσουν σημαντικό ρόλο στον καθορισμό της πολιτικής κατεύθυνσης της ΕΚΤ:

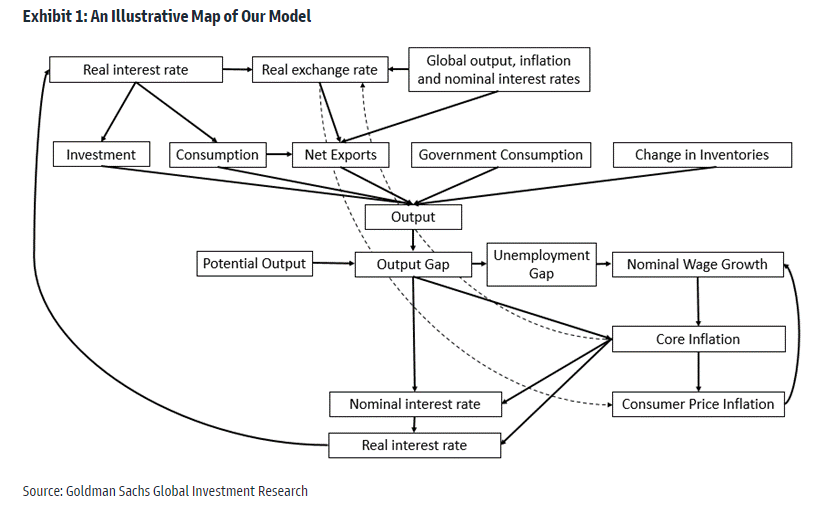

πρώτον, πόσο θα μετακυλιθούν οι τιμές ενέργειας στον πληθωρισμό και την επίδραση στην αύξηση των μισθών

δεύτερον, τον τρόπο με τον οποίο οι καταναλωτές αντιδρούν στο σοκ του πληθωρισμού, και συγκεκριμένα το κατά πόσον είναι σε θέση να χρησιμοποιήσουν τις αποταμιεύσεις του παρελθόντος για να εξομαλύνουν την κατανάλωσή τους και

τρίτον, η βαρύτητα που δίνει η ΕΚΤ στον πληθωρισμό έναντι της παραγωγής, ιδίως υπό το πρίσμα του πιο αποφασιστικού κύκλου σύσφιξης που έχει υιοθετήσει η Fed.

H Goldman Sachs εξηγεί τη μετακύλιση των τιμών της ενέργειας στον πυρήνα του πληθωρισμού και διαπιστώνει ότι ήταν αμελητέα τα τελευταία είκοσι χρόνια. Ωστόσο, αν η μετακύλιση από το μη βασικό πληθωρισμό στο βασικό πληθωρισμό μέσω των μισθών αυξηθεί στα επίπεδα που παρατηρήθηκαν τη δεκαετία του 1970, τότε ο ετήσιος πληθωρισμός θα μπορούσε να αυξηθεί περισσότερο από 0,5 ποσοστιαίες μονάδες.

Η αμερικανική τράπεζα, για να εκτιμήσει την ικανότητα των καταναλωτών να χρησιμοποιήσουν τις αποταμιεύσεις τους ώστε να αντέξουν το ενεργειακό σοκ, αναλύει ένα σενάριο στο οποίο τα νοικοκυριά είναι πιο περιορισμένα οικονομικά και έτσι μειώνουν πιο ενεργά τις δαπάνες τους ως απάντηση στον πληθωρισμό.

Σε αυτό το σενάριο, η ζήτηση είναι περίπου 1% – 1,5% χαμηλότερη από ότι στη βασική πρόβλεψη μέχρι το τέλος του 2024. Ο ρυθμός σύσφιξης της νομισματικής πολιτικής θα είναι αντίστοιχα βραδύτερος, με τελικό επιτόκιο 50 μ.β., καθώς τόσο ο πληθωρισμός όσο και η ανάπτυξη είναι χαμηλότεροι σε αυτό το σενάριο από ότι στο βασικό σενάριο.

Η αντίδρασης της ΕΚΤ ενέχει σημαντική αβεβαιότητα επειδή ο πυρήνας του πληθωρισμού έχει ιστορικά μικρές διακυμάνσεις από την ίδρυση της ΕΚΤ. Η Goldman Sachs δείχνει ότι μια μέτρια αύξηση στην αντίδρασης της ΕΚΤ στον πληθωρισμό σε σχέση με τον ιστορικά εκτιμώμενο κανόνα Taylor, θα ωθούσε τα ονομαστικά επιτόκια 50 μ.β. πάνω από τη βασική πρόβλεψη έως το α’ τρίμηνο του 2023. Αντίθετα, μια μέτρια αύξηση της αντίδρασης της πολιτικής της ΕΚΤ στην αδύναμη ζήτηση θα απέφερε παρόμοιο καθοδικό κίνδυνο για την πρόβλεψη για τα επιτόκια πολιτικής, καταλήγει η τράπεζα.

Διαβάστε ακόμη:

Φυσικό αέριο: Οι «συντηρητικές εκτιμήσεις» της Gazprom «βλέπουν» αύξηση 60% στην τιμή

Βρετανία: Σε επίπεδα ρεκόρ η ακρίβεια στα σούπερ μάρκετ – Αύξηση £533 ετησίως για τους καταναλωτές

5+1 κορυφαίοι επενδυτικοί οίκοι διασταυρώνουν τα «ξίφη» τους για την πορεία των μετοχών

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.