«Βουνό» εξακολουθούν να σχηματίζουν τα χρέη των Ελλήνων προς χρηματοδοτικούς φορείς (τράπεζες – servicers) και Δημόσιο (εφορία – ασφαλιστικά ταμεία), παρά τη σημαντική μείωση των ληξιπρόθεσμων οφειλών την τελευταία πενταετία που οφείλεται αφενός, στη βελτίωση των προοπτικών της ελληνικής οικονομίας και αφετέρου, στη διεύρυνση των εργαλείων για την αντιμετώπιση της υπερχρέωσης.

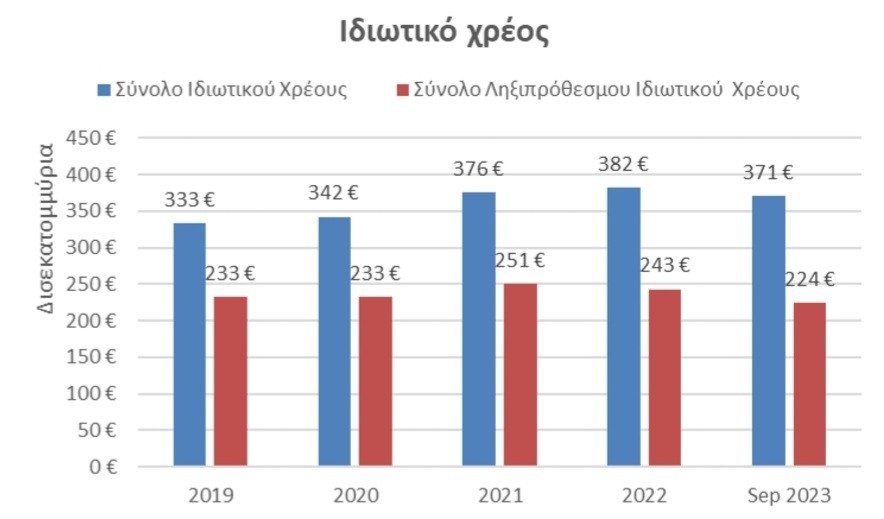

Όπως προκύπτει από τα στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους που έχει στη διάθεσή του το newmoney, το σύνολο του ιδιωτικού χρέους ανέρχεται σήμερα σε πάνω από 371 δισ. ευρώ, με τις ληξιπρόθεσμες οφειλές να διαμορφώνονται στα 224 δισ. ευρώ. Το 2019 τα συνολικά χρέη των νοικοκυριών και επιχειρήσεων «άγγιζαν» τα 333 δισ. ευρώ, εκ των οποίων τα ληξιπρόθεσμα αφορούσαν σε 233 δισ. ευρώ, ενώ το 2020 τα αντίστοιχα ποσά διαμορφώθηκαν σε 342 δισ. ευρώ και 233 δισ. ευρώ αντίστοιχα. Τον αμέσως επόμενο χρόνο το ιδιωτικό χρέος ανήλθε στα 376 δισ. ευρώ (ληξιπρόθεσμο 251 δισ. ευρώ), για να ανέβει στα 382 δισ. ευρώ το 2022, εκ των οποίων τα 243 δισ. ευρώ ήταν ληξιπρόθεσμο.

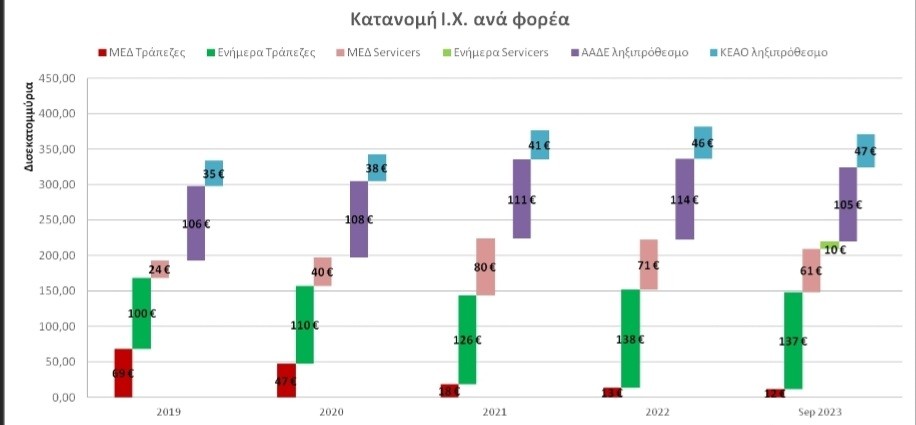

Πιο αναλυτικά, από τα περίπου 371 δισ. ευρώ που υπολογίζεται σήμερα το ιδιωτικό χρέος:

· Τα 137 δισ. ευρώ αφορούν στα ενήμερα δάνεια που βρίσκονται στις τράπεζες. Το αντίστοιχο ποσό «άγγιζε» τα 100 δισ. ευρώ το 2019, τα 110 δισ. ευρώ το 2020, τα 126 δισ. ευρώ το 2021 και τα 138 δισ. ευρώ το 2022.

· Τα 105 δισ. ευρώ είναι οι ληξιπρόθεσμες οφειλές 4,2 εκατομμυρίων πολιτών προς την εφορία, εκ των οποίων, μάλιστα, τα 26,3 δισ. ευρώ έχουν χαρακτηριστεί ως ανεπίδεκτα είσπραξης. Την τελευταία πενταετία οι επίμαχες οφειλές διαμορφώθηκαν σε 106 δισ. ευρώ το 2019, 108 δισ. ευρώ το 2020, 111 δισ. ευρώ το 2021 και 114 δισ. ευρώ το 2022.

· Τα 61 δισ. ευρώ είναι το ύψος των «κόκκινων» δανείων που διαχειρίζονται οι servicers, με τον αριθμό τους να έχει εξελιχθεί ως εξής: από 24 δισ. ευρώ το 2019 σε 40 δισ. ευρώ το 2020, 80 δισ. ευρώ το 2021 και 71 δισ. ευρώ το 2022.

· Τα 47 δισ. ευρώ είναι οι οφειλές 2,3 εκατομμυρίων πολιτών στο ΚΕΑΟ. Το 2019 είχαν διαβιβαστεί και καταγραφεί στο ΚΕΑΟ οφειλές, ύψους 35 δισ. ευρώ, σε πλήθος μητρώων οφειλετών δύο εκατομμυρίων, ενώ το 2020 αυτές ανήλθαν σε 38 δισ. ευρώ. Τη διετία 2021 – 2022 τα χρέη προς το ΚΕΑΟ διαμορφώθηκαν σε 41 δισ. ευρώ και 46 δισ. ευρώ αντίστοιχα. Σύμφωνα με αρμόδιες πηγές, οι μεταβολές στο τρέχον υπόλοιπο οφείλονται, τόσο σε νέες εντάξεις οφειλετών, όσο και σε πρόσθετα τέλη των ήδη εντεταγμένων.

· Τα 12 δισ. ευρώ είναι τα «κόκκινα» δάνεια που εξακολουθούν να βρίσκονται στους ισολογισμούς των τραπεζών. Το 2019 το αντίστοιχο ποσό «άγγιζε» τα 69 δισ. ευρώ, ενώ το 2020 τα 47 δισ. ευρώ. Το 2021 τα ΜΕΔ των τραπεζών μειώθηκαν – λόγω κυρίως του «Ηρακλή» – σε 18 δισ. ευρώ και το 2022 σε 13 δισ. ευρώ.

· Τα 10 δισ. ευρώ είναι τα ενήμερα δάνεια στους servicers και τα οποία, δυνητικά θα μπορούσαν να επιστρέψουν στο τραπεζικό σύστημα.

Κοινώς, την τελευταία πενταετία το ληξιπρόθεσμο ιδιωτικό χρέος ως ποσοστό του συνολικού ιδιωτικού χρέους έχει παρουσιάσει σημαντική μείωση κατά 9,5 ποσοστιαίες μονάδες, γεγονός που, σύμφωνα με αρμόδιες πηγές, αντανακλά την αποκατάσταση της εύρυθμης εξυπηρέτησης των οφειλών ως απόρροια, τόσο της αναπτυξιακής δυναμικής της οικονομίας, όσο και της μεγαλύτερης «θωράκισης» των πολιτών ενάντια στην υπερχρέωση.

Σύμφωνα με την πρόσφατη έκθεση του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), η ελληνική οικονομία θα συνεχίσει να «τρέχει» – έστω και με χαμηλότερο ρυθμό εν συγκρίσει με το 2023 – με το ΑΕΠ να ενισχύεται κατά 2,1%. Πτωτική θα παραμείνει η πορεία της ανεργίας, με το ποσοστό της να μειώνεται στο 9,2% από 10,6% πέρυσι, ενώ εξίσου ενθαρρυντικά είναι τα μηνύματα και από το μέτωπο των εισοδημάτων, με την κυβέρνηση, άλλωστε, να έχει θέσει ως στόχο την εισοδηματική σύγκλιση της χώρας με την Ευρώπη. Όσον αφορά στη «μάχη» ενάντια στην υπερχρέωση, εκτός από τη θεσμοθέτηση του Ηλεκτρονικού Μητρώου Παρακολούθησης του ιδιωτικού χρέους, η κυβέρνηση… διάνθισε το εργαλείο του εξωδικαστικού μηχανισμού, προκειμένου να ενισχύσει περαιτέρω την αποτελεσματικότητά του. «Το επόμενο βήμα για το Μητρώο είναι η προκήρυξη του διεθνούς διαγωνισμού, ο οποίος θα αναρτηθεί το προσεχές διάστημα στο Εθνικό Σύστημα Ηλεκτρονικών Δημοσίων Συμβάσεων (ΕΣΗΔΗΣ).

Δικαίωμα συμμετοχής θα έχουν όσοι πληρούν τα σχετικά κριτήρια και δεδομένου ότι το έργο χρηματοδοτείται από το Ταμείο Ανάκαμψης ο ανάδοχος θα πρέπει να το έχει αναπτύξει το αργότερο μέχρι τα τέλη του 2025», τονίζουν στο newmoney πηγές με γνώση. Υπενθυμίζεται ότι στόχος του επίμαχου Μητρώου είναι να προσδιοριστεί με τη μεγαλύτερη δυνατή ακρίβεια το σύνολο του ιδιωτικού χρέους (εξυπηρετούμενο και μη), αλλά και οι τάσεις διακύμανσής του, ώστε να καταστεί «περισσότερο ευέλικτη και αποτελεσματική η διαχείριση, ενισχύοντας, τόσο την εποπτεία επί της αγοράς, όσο και τις δυνατότητες λήψης μέτρων».

Την ίδια στιγμή, σε ισχύ θα τεθούν το αμέσως επόμενο διάστημα οι ευνοϊκές ρυθμίσεις για τον εξωδικαστικό μηχανισμό, μετά την υπογραφή της σχετικής ΚΥΑ από τους υπουργούς Εθνικής Οικονομίας και Οικονομικών, κ. Κωστή Χατζηδάκη και Ανάπτυξης, κ. Κώστα Σκρέκα. Βάσει αυτής, βελτιώνεται έως και κατά 28% το ύψος του «κουρέματος» σε δάνεια με εμπράγματη εξασφάλιση, ενώ το επιτόκιο για όλες τις ρυθμίσεις οφειλών προς Δημόσιο, τράπεζες και servicers ορίζεται σε 3% σταθερό για τρία έτη. Σημειώνεται ότι το επιτόκιο για τα χρέη προς τους χρηματοπιστωτικούς φορείς ήταν έως τώρα euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν τρεις μονάδες για μη εξασφαλισμένες οφειλές, ενώ για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης είχε ήδη καθοριστεί σε 3% σταθερό.

Έως τον Δεκέμβριο του 2023 μέσω του εξωδικαστικού μηχανισμού είχαν πραγματοποιηθεί 12.025 επιτυχείς ρυθμίσεις οφειλών, συνολικού ύψους 4,36 δισ. ευρώ, με μέση διάρκεια αποπληρωμής 17 χρόνια για τις οφειλές προς το Δημόσιο και 18 χρόνια προς τις τράπεζες – χρηματοδοτικούς φορείς, ενώ το μέσο «κούρεμα» οφειλών είναι 17,13% για το Δημόσιο και 27% για τις τράπεζες – χρηματοδοτικούς φορείς. Με βάση τις τελευταίες τροποποιήσεις δε, η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών θα γίνεται αυτόματα και υποχρεωτικά αποδεκτή από το σύνολο των πιστωτών, με τον οφειλέτη να διατηρεί το δικαίωμα να την απορρίψει, ενώ τους πιστωτές να μπορούν να την προσβάλουν στα δικαστήρια μόνο εφόσον διαθέτουν στοιχεία ότι παράμετροι της αίτησης δεν είναι αληθινές.

Διαβάστε ακόμη

«Παράθυρο» Χατζηδάκη για φοροαπαλλαγές σε κενά ακίνητα που ενοικιάζονται

Νωρίτερα ο ΕΝΦΙΑ του 2024 αλλά με 11 δόσεις

Ετσι θα είναι η νέα 5άστερη επένδυση άνω των 60 εκατ. του ομίλου Μήτση στη Μύκονο (χάρτης)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.