© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Τον δικό τους Γολγοθά ανεβαίνουν εδώ και δέκα μήνες χιλιάδες νοικοκυριά και επιχειρήσεις που είδαν το κόστος εξυπηρέτησης των δανείων τους να αυξάνεται κατακόρυφα εξαιτίας της αύξησης των επιτοκίων και προσδοκώντας… Ανάσταση μέσα από τη δέσμη μέτρων που επεξεργάζονται κυβέρνηση και τράπεζες.

Πιο αναλυτικά, το μαρτύριό τους ξεκίνησε τον περασμένο Ιούλιο, όταν η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αποφάσισε να βάλει τέλος στην περίοδο των αρνητικών επιτοκίων, σε μια προσπάθεια να τιθασεύσει τον πληθωρισμό, ανακοινώνοντας τις πρώτες αυξήσεις. Από τότε μέχρι σήμερα έχει προχωρήσει σε συνολικά έξι αναπροσαρμογές, με συνέπεια το βασικό επιτόκιο παρέμβασης να διαμορφώνεται πλέον στο 3,5%. Σε περίπτωση δε που υπερισχύσει εκ νέου η άποψη των «γερακιών» της Κεντρικής Τράπεζας, τότε το ανοδικό σπιράλ θα συνεχιστεί, με τον κίνδυνο δημιουργίας νέων κόκκινων δανείων, αλλά και λουκέτων επιχειρήσεων να είναι κάτι παραπάνω από ορατός.

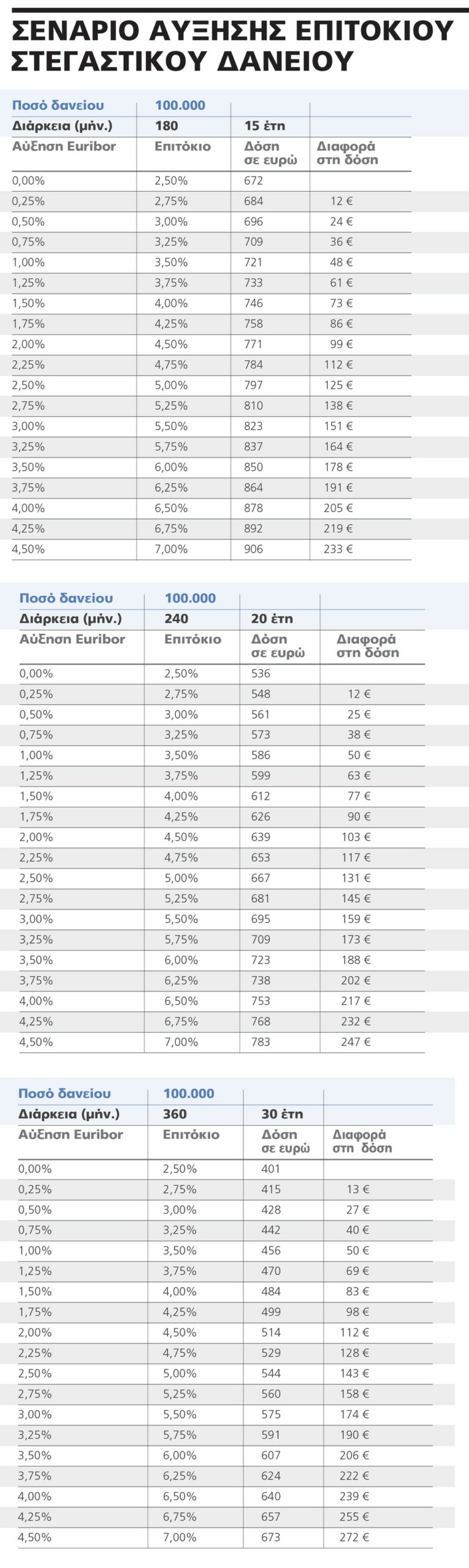

Το Euribor τριών μηνών, στη βάση του οποίου βγαίνει ο τελικός… λογαριασμός για ένα δάνειο με κυμαινόμενο επιτόκιο, έχει πλέον αναρριχηθεί λίγο πάνω από το 3%. Αυτό πρακτικά σημαίνει ότι με ένα περιθώριο από πλευράς της τράπεζας πέριξ του 2,5%, το τελικό επιτόκιο διαμορφώνεται στο 5,50%.

Ετσι, κάποιος που προ αυξήσεων πλήρωνε για ένα στεγαστικό δάνειο:

■ 15ετίας 672 ευρώ/μήνα σήμερα η δόση του έχει σκαρφαλώσει στα 823 ευρώ (καπέλο 151 ευρώ/μήνα ή 1.812 ευρώ τον χρόνο).

■ 20ετίας 536 ευρώ/μήνα σήμερα επιβαρύνεται με επιπλέον 159 ευρώ/μήνα ή 1.908 ευρώ/χρόνο, αφού η δόση του έχει φτάσει στα 695 ευρώ, και

■ 30ετίας 401 ευρώ πλέον καλείται να καταβάλλει 575 ευρώ/μήνα (αύξηση 174 ευρώ/μήνα ή 2.088 ευρώ/χρόνο).

Η πρόσφατη τραπεζική κρίση δεν φάνηκε να επηρεάζει την ΕΚΤ, η οποία, ενόσω είχε καταρρεύσει η Silicon Valley Bank και η Credit Suisse βίωνε… αναταράξεις, αποφάσισε την πρόσφατη αύξηση του Μαρτίου κατά 0,50%. Στο πλαίσιο αυτό, η αγορά εκτιμά πως μέχρι το τέλος του 2023 τα επιτόκια της ΕΚΤ θα συνεχίσουν να αυξάνονται -έστω και με μικρότερη ένταση- φέρνοντας σε ακόμη πιο δύσκολη θέση τα νοικοκυριά.

Σε ό,τι αφορά τον δανεισμό των επιχειρήσεων, αυτός έχει γίνει δυσβάσταχτος, όπως άλλωστε υπογράμμισε σε πρόσφατη τοποθέτησή του ο εκτελεστικός πρόεδρος της doValue Greece και επικεφαλής περιφέρειας Ελλάδας & Κύπρου Θεόδωρος Καλαντώνης, επικαλούμενος το πραγματικό παράδειγμα μιας εταιρείας. «Εχει σύνολο δανείων 40 εκατ. ευρώ, 200 εργαζόμενους και έχει ρυθμίσει και εξυπηρετεί κανονικά τις οφειλές της. Εχει ένα ετήσιο EBITDA της τάξεως των 2 εκατ. ευρώ. Το 2020 και το 2021 είχε ένα ετήσιο κόστος εξυπηρέτησης των δανείων της, ύψους 800.000 ευρώ. Το κόστος σήμερα έχει διπλασιαστεί -στο 1,6 εκατ. ευρώ- και το 2024 θα περάσει τα 2 εκατ. ευρώ. Αρα, όλο το EBITDA θα πηγαίνει για να καλύψει το κόστος δανεισμού», σημείωσε χαρακτηριστικά. Αυτός, άλλωστε, είναι και ο λόγος που το τελευταίο διάστημα πολλές επιχειρήσεις σπεύδουν να αποπληρώσουν τις οφειλές τους, με τους τραπεζίτες, ωστόσο, να κάνουν λόγο για ένα φαινόμενο one off, ότι θα είναι δηλαδή παροδικό.

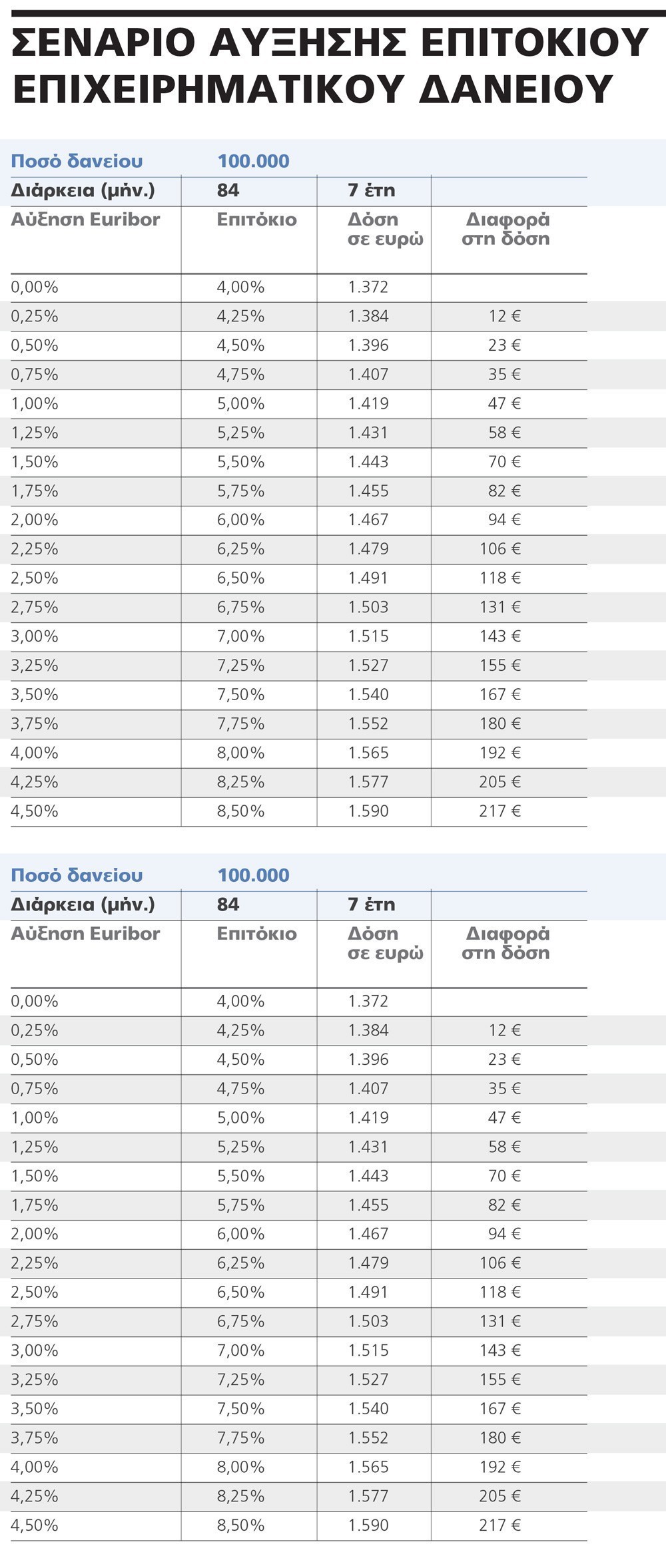

«Οπως τα στεγαστικά, έτσι και τα επιχειρηματικά δάνεια έχουν στην πλειονότητά τους κυμαινόμενα επιτόκια, δηλαδή ο υπολογισμός γίνεται με βάση το Euribor συν το όποιο spread. Tο πρώτο αλλάζει αυτομάτως κάθε φορά που ανακοινώνεται μία αύξηση από την ΕΚΤ, ενώ το περιθώριο που χρεώνουν οι τράπεζες σχετίζεται πρωτίστως με το ρίσκο του πελάτη και μια σειρά άλλων παραγόντων, αλλά δεν αλλάζει», σχολιάζει στο «business stories» υψηλόβαθμο τραπεζικό στέλεχος. Ενδεικτικά, για ένα επιχειρηματικό δάνειο, ύψους 100.000 ευρώ, διάρκειας επτά ετών, το κόστος -με το Euribor στα σημερινά επίπεδα και ένα περιθώριο πέριξ του 2,50%- υπολογίζεται στα 1.515 ευρώ/μήνα, όταν τον περασμένο Ιούλιο η δόση μόλις ξεπερνούσε τα 1.370 ευρώ. Αντίστοιχα, σε ένα δάνειο 10ετίας, η δόση έχει αυξηθεί στα 1.167 ευρώ έναντι 1.018 πριν από τις αναπροσαρμογές, με την ετήσια επιβάρυνση να αγγίζει τα 1.788 ευρώ.

Δέσμη μέτρων

Δέσμη μέτρων, με στόχο τον περιορισμό, ει δυνατόν, του αντίκτυπου που έχει στους δανειολήπτες η άνοδος των επιτοκίων υλοποιούν κυβέρνηση και τράπεζες.

Η πρώτη πρωτοβουλία αφορούσε την απόφαση για αύξηση κατά 30% των κριτηρίων -εισοδήματος έως τα 27.300 ευρώ, ανάλογα με τη σύνθεση του νοικοκυριού και περιουσίας έως τα 234.000 ευρώ- που πρέπει να πληρούνται για τη συμμετοχή στο πρόγραμμα επιδότησης από πλευράς των τραπεζών. Πρόκειται για την κάλυψη του 50% της αύξησης του επιτοκίου (με ημερομηνία αναφοράς για τον υπολογισμό της αύξησης στις 30/6/2022) για διάστημα 12 μηνών. Με τον τρόπο αυτό άνοιξε σημαντικά η περίμετρος των δυνητικά ωφελουμένων (γίνεται λόγος για περίπου 55.000-60.000), πιάνοντας ακόμη και εκείνους που βάσει νόμου δεν θεωρούνταν ευάλωτοι, αλλά αντιμετώπιζαν σημαντικό πρόβλημα στην εξυπηρέτηση των δανείων τους.

Η δεύτερη πρωτοβουλία που μένει να αποσαφηνιστεί τις αμέσως προσεχείς ημέρες προβλέπει την επιβολή πλαφόν σε όλα τα επιτόκια βάσης (Euribor μηνός, τριμήνου, ΕΚΤ και ελβετικού φράγκου). Επί της ουσίας, οι τράπεζες θα κλειδώσουν το επιτόκιο που ίσχυε σε μία συγκεκριμένη ημερομηνία, απορροφώντας οι ίδιες τις όποιες αυξήσεις προκύψουν στο μέλλον. Εστω, δηλαδή, ότι ως ημερομηνία αναφοράς λαμβάνεται η 31η Μαρτίου. Τότε, το Euribor ενός μηνός ήταν στο 2,915% και του τριμήνου στο 3,038%. Αυτό πρακτικά σημαίνει πως το επιτόκιο για ένα στεγαστικό δάνειο ύψους 100.000 ευρώ, 20ετίας και περιθώριο 2,5% -που καθορίζεται με βάση το ρίσκο του πελάτη, αλλά και μια σειρά άλλων παραγόντων- θα παραμείνει στα σημερινά επίπεδα του 5,5%, ανεξαρτήτως της πολιτικής που θα αποφασίσει να ακολουθήσει η ΕΚΤ. Το κόστος, δηλαδή, θα διαμορφωθεί πέριξ των 695 ευρώ, αυξημένο μεν κατά 159 ευρώ εν συγκρίσει με τον περασμένο Ιούλιο, σταθερό δε για το επόμενο κρίσιμο διάστημα.

Τον Μάιο, άλλωστε, επίκειται νέα συνεδρίαση στην ΕΚΤ, με την αγορά να προεξοφλεί ότι θα ανακοινωθεί νέα, αν και μικρότερη, αύξηση πέριξ του 0,25% ή 0,50%. Δηλαδή, η δόση στο παραπάνω παράδειγμα θα αυξανόταν στα 709 ευρώ ή 723 ευρώ αντίστοιχα, με τη διαφορά σε σχέση με προ αυξήσεων εποχές να προσεγγίζει τα 200 ευρώ/μήνα.

Το πάγωμα θα ισχύσει για έναν χρόνο και καλύπτει όλους τους ενήμερους δανειολήπτες με στεγαστικά, αλλά και επισκευαστικά δάνεια, ανεξαρτήτως του αν πρόκειται για κύρια ή δευτερεύουσα κατοικία. Σύμφωνα με πρόχειρες εκτιμήσεις, πρόκειται για περίπου 400.000 με 500.000 δάνεια.

Η τρίτη πρωτοβουλία αφορά το πρόγραμμα «Σπίτι μου» και στοχεύει στη χορήγηση ευνοϊκών δανείων σε νέους, ηλικίας έως 39 ετών, για την απόκτηση στέγης. Ειδικότερα, το ανώτατο ποσό δανείου που θα χορηγεί το πρόγραμμα «Σπίτι μου» θα ανέρχεται σε 90% του ποσού του συμβολαίου αγοραπωλησίας και σε κάθε περίπτωση δεν θα ξεπερνά τα 150.000 ευρώ. Η διάρκεια θα είναι από τρία έως 30 χρόνια, ενώ η συμμετοχή στο κεφάλαιο είναι κατά 75% άτοκα από το χρηματοδοτικό μέσο και κατά 25% από τα συνεργαζόμενα πιστωτικά ιδρύματα. Σε ό,τι αφορά τα επιτόκια, αυτά θα έχουν ως βάση το Euribor ενός ή τριών μηνών (2,899% και 3,052% αντίστοιχα σήμερα) συν επιτόκια από 1% έως και 4,9%, ανάλογα με την τράπεζα και τη διάρκεια του δανείου.

Τέλος, οι επιχειρήσεις και δη οι μικρομεσαίες μπορούν κάλλιστα να επωφεληθούν από προγράμματα όπως ο Αναπτυξιακός Νόμος, το ΕΣΠΑ ή και το Ταμείο Ανάκαμψης, τα οποία υπόσχονται πρόσβαση σε ρευστότητα και μάλιστα με χαμηλό κόστος. Ειδικά στην περίπτωση του Ταμείου Ανάκαμψης, το ελάχιστο επιτόκιο για τη χορήγηση δανείων προς τις μεσαίες και μεγάλες επιχειρήσεις είναι στο 1%, ενώ στο 0,35% διαμορφώνεται για τις μικρές και πολύ μικρές επιχειρήσεις, με μέση διάρκεια αποπληρωμής περίπου τα 10 έτη.

Προσφάτως, η Ελλάδα αιτήθηκε τη διεκδίκηση επιπλέον 5 δισ. ευρώ, με τον αναπληρωτή υπουργό Οικονομικών και αρμόδιο για την προετοιμασία και τον συντονισμό της υλοποίησης του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0» Θεόδωρο Σκυλακάκη να σημειώνει χαρακτηριστικά: «Το δανειακό σκέλος του “Ελλάδα 2.0“, ύψους 12,7 δισ. ευρώ, στοχεύει πρωτίστως στην ενίσχυση της ανταγωνιστικότητας των επιχειρήσεων της χώρας, συμβάλλοντας οικονομικά στην υλοποίηση των επενδυτικών τους σχεδίων. Με το αίτημα των επιπλέον 5 δισ. ευρώ που διεκδικούμε από το Ταμείο Ανάκαμψης ανταποκρινόμαστε στην αυξανόμενη ζήτηση που καταγράφεται για επενδύσεις εξοικονόμησης ενέργειας».

Μέχρι στιγμής, έχουν υποβληθεί 381 επενδυτικά σχέδια, συνολικού προϋπολογισμού 12,12 δισ. ευρώ. Εχουν ήδη υπογραφεί 106 δανειακές συμβάσεις, με μεσοσταθμικό επιτόκιο 1,8% και μέση διάρκεια αποπληρωμής 12 έτη. Από τα 381 επενδυτικά σχέδια, τα 230 έχουν κατατεθεί από πολύ μικρές, μικρές και μεσαίες επιχειρήσεις (ΜμΕ).

Διαβάστε ακόμη

Νίκος Σταθόπουλος: Γιατί η BC Partners έδωσε €250 εκατ. στα ΙΕΚ Ακμή (pic)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.