© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

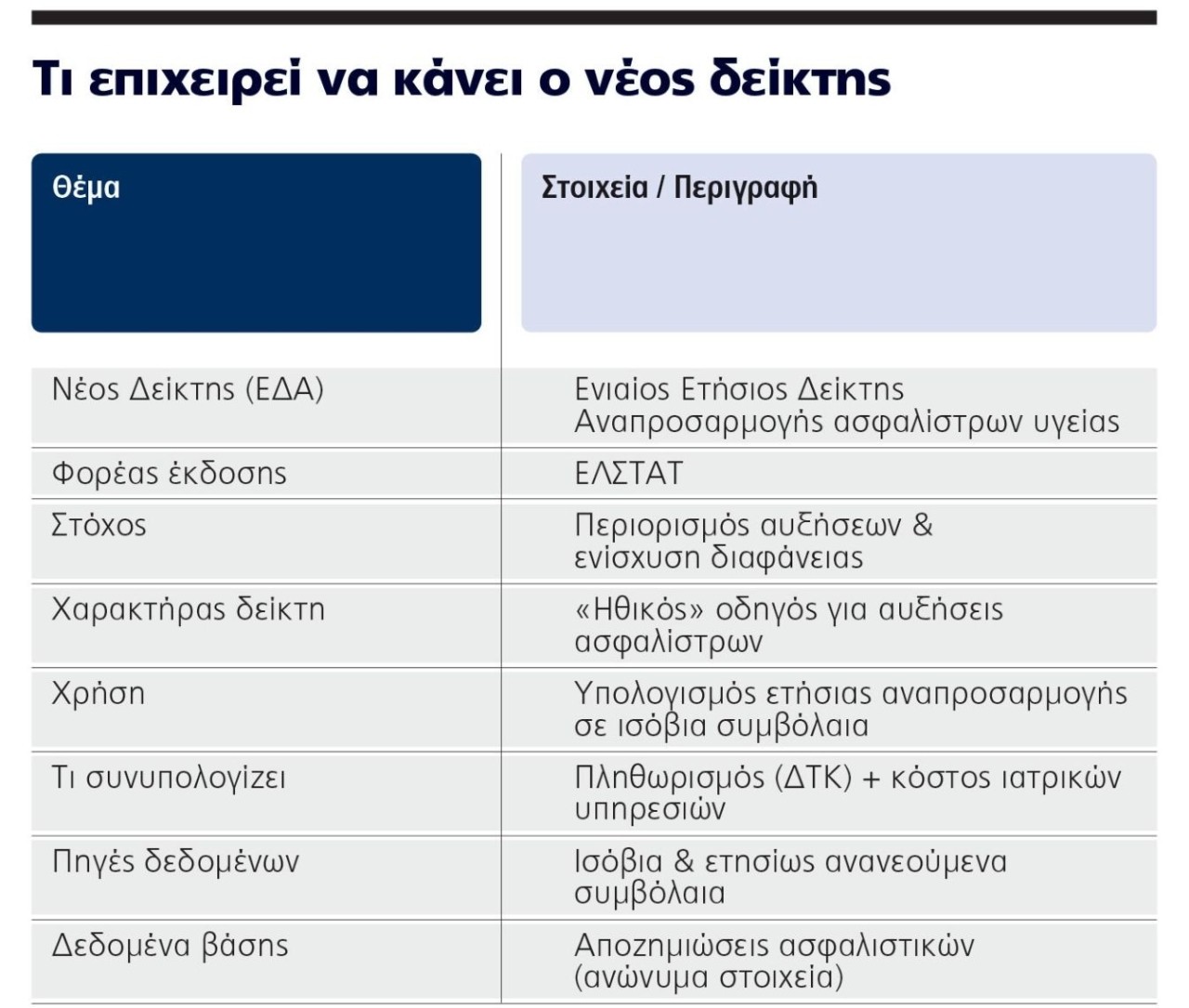

To συντομότερο δυνατό επιθυμεί το υπουργείο Ανάπτυξης να είναι έτοιμος και να τεθεί σε εφαρμογή ο νέος ενιαίος Ετήσιος Δείκτης Αναπροσαρμογής ασφαλίστρων υγείας (ΕΔΑ), τον οποίο θα εκδίδει η ΕΛΣΤΑΤ και ο οποίος αναμένεται να βάλει ένα φρένο στις μεγάλες αυξήσεις στα ασφαλιστικά συμβόλαια.

Ο Ετήσιος Δείκτης Αναπροσαρμογής ασφαλίσεων υγείας, που στόχος είναι να γίνει δείκτης ηθικής στόχευσης, είναι μια αριθμητική τιμή που χρησιμοποιείται -εξ ολοκλήρου ή μερικώς- για τον υπολογισμό της ετήσιας αναπροσαρμογής ασφαλίστρων σε ισόβιες συμβάσεις υγείας, ενώ αντλεί στοιχεία τόσο από τα ισόβια συμβόλαια όσο και από τα ετησίως ανανεούμενα.

Πρόσφατα οι ασφαλιστικές εταιρείες ολοκλήρωσαν την παροχή στοιχείων στην ΕΛΣΤΑΤ για τη δημιουργία του συγκεκριμένου δείκτη, ο οποίος αναμένεται να συνδυάζει τον πληθωρισμό (Δείκτης Τιμών Καταναλωτή) και το κόστος των ιατρικών υπηρεσιών (π.χ. νοσήλια, ιατρικές εξετάσεις).

Στον υπολογισμό του ΕΔΑ λαμβάνονται υπόψη τα δεδομένα εισόδου που αντλούνται από το χαρτοφυλάκιο ασφαλιστηρίων με νοσοκομειακά προγράμματα, μακροχρόνια και ετησίως ανανεούμενα και τις αντίστοιχες αποζημιώσεις όλων των συνεισφερουσών επιχειρήσεων (σε αυστηρά ανώνυμη βάση για να διασφαλίζεται ότι δεν είναι δυνατή η αποκάλυψη της ταυτότητας των ασφαλισμένων).

Ξεφεύγουν οι αυξήσεις

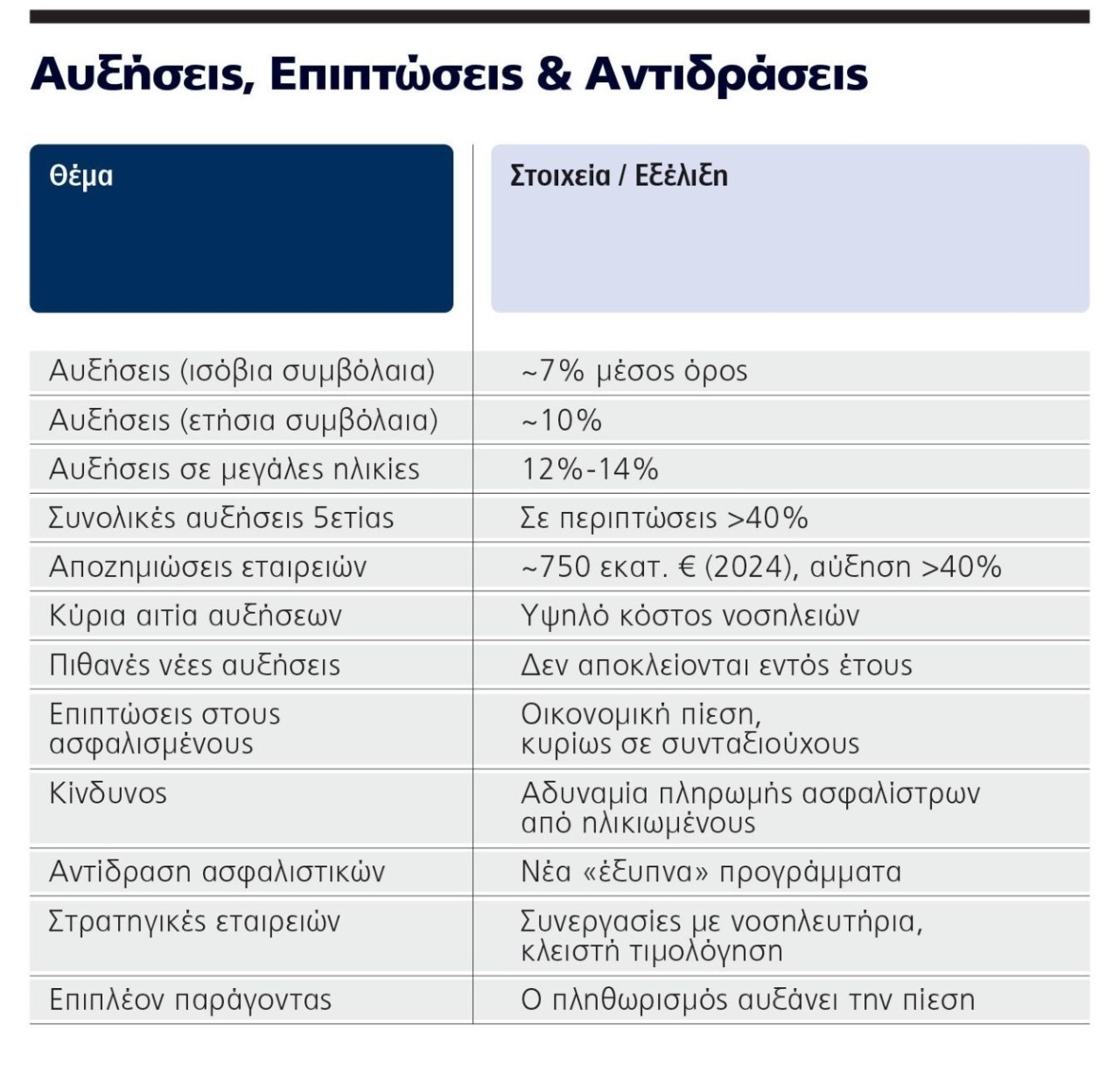

Η επείγουσα ανάγκη της λειτουργίας του δείκτη είναι οι πολύ υψηλές αυξήσεις που επέβαλαν και φέτος οι ασφαλιστικές εταιρείες στα ασφαλιστήρια συμβόλαιά τους, συνεπεία των πολύ υψηλών νοσηλίων, όπως αναφέρουν εκπρόσωποί τους.

Οι αυξήσεις που έχουν επιβληθεί στα ασφάλιστρα για τα ισόβια συμβόλαια κινούνται μεσοσταθμικά στο 7%, για τα ετησίως ανανεούμενα στο 10% και για τις μεγάλες ηλικίες στο 12%-14%. Δηλαδή οι ασφαλισμένοι καλούνται να πληρώσουν την τελευταία πενταετία αυξήσεις οι οποίες σε ορισμένες περιπτώσεις κινούνται πλέον του 40%, στοιχείο το οποίο καθιστά πολύ βαριά τα ασφαλιστήρια συμβόλαια κυρίως σε εκείνους της μεγαλύτερης ηλικίας που τα έχουν περισσότερη ανάγκη και των οποίων τα εισοδήματα είναι πολύ μικρότερα αφού είναι συνταξιούχοι. Τα στοιχεία για την εξέλιξη των αποζημιώσεων που καταβάλλουν οι ασφαλιστικές εταιρείες τα τελευταία χρόνια στα νοσηλευτήρια δείχνουν σημαντική άνοδο, που επίσης ξεπερνά το 40%, καθώς φτάνουν στα 750 εκατ. ευρώ το 2024. Ο νέος δείκτης αναμένεται να θέσει ένα ταβάνι στις αυξήσεις – τουλάχιστον των ισόβιων συμβολαίων.

Σύμφωνα με έγκυρες πηγές, παρά τις αυξήσεις που επέβαλαν οι ασφαλιστικές εταιρείες, αφού και τα κόστη νοσηλείας έχουν ενισχυθεί σημαντικά, δεν αποκλείεται να υπάρξουν και νέες αναπροσαρμογές το δεύτερο εξάμηνο.

Παρέμβαση στην πρωτοβάθμια περίθαλψη

Προκειμένου οι ασφαλιστικές να περιορίσουν τις αυξήσεις, αναζητούν λύσεις οι οποίες ενδέχεται να τις βοηθήσουν στον περιορισμό του κόστους. Ηδη επιχειρούν με κάποιους τρόπους να εισέλθουν στην πρωτοβάθμια περίθαλψη ώστε να ελέγξουν το κόστος των διαγνωστικών εξετάσεων, αλλά συγχρόνως να καθετοποιήσουν τη λειτουργία των υπηρεσιών τους. Ωστόσο, αυτό που έχει σημασία για τις ασφαλιστικές εταιρείες είναι να περιορίσουν το κόστος των νοσηλειών, κάτι που μπορούν να ελέγξουν μόνο μέσα από μια έξυπνη αρχιτεκτονική των παροχών προς τους πελάτες τους. Ετσι, λοιπόν, ήδη σχεδιάζουν ή και λανσάρουν στην αγορά νέα προγράμματα προκειμένου να χτίσουν προνομιακές συμβάσεις με κάποια νοσηλευτήρια -ειδικά όπου υπάρχει μετοχική σχέση- κατεβάζοντας τη συμμετοχή του ασφαλισμένου, ενώ σε άλλα νοσηλευτήρια θα δημιουργήσουν ένα περιβάλλον κλειστής τιμολόγησης, γνωστής εκ των προτέρων στον πελάτη, ο οποίος θα καλείται να πληρώσει ο ίδιος τη νοσηλεία του και εν συνεχεία να λάβει την κλειστή αποζημίωση από την ασφαλιστική εταιρεία.

Η διαρκής αύξηση των ασφαλίστρων υγείας αναδεικνύει με τον πιο έντονο τρόπο την ανάγκη για ισορροπία ανάμεσα στη βιωσιμότητα των ασφαλιστικών εταιρειών και την οικονομική αντοχή των ασφαλισμένων. Ο νέος Ετήσιος Δείκτης Αναπροσαρμογής φιλοδοξεί να αποτελέσει ένα ουσιαστικό εργαλείο διαφάνειας και ελέγχου, θέτοντας πιο αντικειμενικά όρια στις ανατιμήσεις και ενισχύοντας την εμπιστοσύνη στην αγορά. Ωστόσο, η αποτελεσματικότητά του θα κριθεί στην πράξη: από το κατά πόσο θα καταφέρει να αποτυπώσει ρεαλιστικά το κόστος της υγείας χωρίς να επιβαρύνει δυσανάλογα τους πολίτες.

Ιδιαίτερα ευάλωτοι παραμένουν οι μεγαλύτεροι σε ηλικία ασφαλισμένοι, οι οποίοι καλούνται να ανταποκριθούν σε συνεχώς αυξανόμενες υποχρεώσεις με περιορισμένα εισοδήματα. Αν δεν υπάρξουν ουσιαστικές παρεμβάσεις και καινοτόμες λύσεις στον έλεγχο του κόστους, ο κίνδυνος αποκλεισμού τους από την ιδιωτική ασφάλιση γίνεται ολοένα πιο ορατός. Συνεπώς, απαιτείται συντονισμένη δράση από την Πολιτεία, τις ασφαλιστικές εταιρείες και τους παρόχους υγείας ώστε να διασφαλιστεί ένα δίκαιο και βιώσιμο σύστημα που θα υπηρετεί πραγματικά τις ανάγκες της κοινωνίας.

Διαβάστε ακόμη

Πώς το TACO trade μετατράπηκε σε ισχυρή επενδυτική στρατηγική

Γιατί οι νέοι ενοικιαστές επιλέγουν διαμερίσματα χωρίς σαλόνι; (pic)

Ποιους αφορά το νέο Κοινωνικό Κλιματικό Ταμείο – Τι σημαίνει για πολίτες και επιχειρήσεις

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.