Στην 79η θέση μεταξύ 190 χωρών η Ελλάδα στην ευκολία του επιχειρείν, σύμφωνα με την έκθεση της Παγκόσμιας Τράπεζας Doing Businesss 2019, έχοντας υποχωρήσει κατά 19 θέσεις από το 2015, όταν βρισκόταν στην 60η θέση.

Όπως σημειώνει ο ΣΕΒ, σχολιάζοντας την έκθεση το συμπέρασμα που προκύπτει είναι ότι η ευκολία του επιχειρείν στην Ελλάδα βελτιώνεται αλλά με πολύ αργό ρυθμό και ανεπαρκή βήματα, με αποτέλεσμα η Ελλάδα να μένει πίσω στη διαμόρφωση ενός ανταγωνιστικού περιβάλλοντος συγκριτικά με άλλες χώρες, που βελτιώνουν τους δείκτες τους με μεγαλύτερη ταχύτητα.

Όπως σημειώνεται στην έκθεση, η συνολική φορολογική επιβάρυνση στη χώρα μας ανέρχεται σε 52% των κερδών (έναντι 40% στη μέση χώρα του ΟΟΣΑ), ο φόρος επί των κερδών σε 23% (έναντι 15% στον ΟΟΣΑ) και ο φόρος μισθωτών υπηρεσιών και οι εισφορές κοινωνικής ασφάλισης σε 28,3% (έναντι 23,5% στον ΟΟΣΑ).

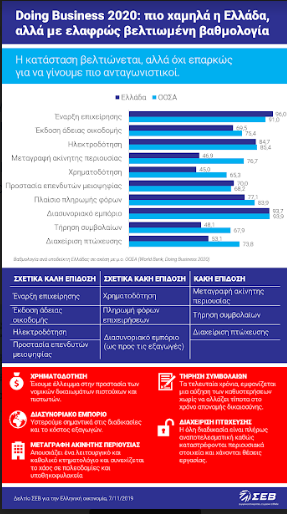

Σε επιμέρους δείκτες καταγράφονται οι εξής επιδόσεις:

Η έναρξη επιχείρησης, ενώ πέρυσι έπαιρνε 12,5 ημέρες, σήμερα παίρνει 4 ημέρες, αν και στη Ν. Ζηλανδία γίνεται σε μισή ημέρα.

Η έκδοση άδειας οικοδομής (για μια αποθήκη) απαιτεί 17 διαδικασίες και 180 ημέρες, ενώ στις πιο αποτελεσματικές χώρες 7 διαδικασίες, και στη Ν. Κορέα ολοκληρώνεται σε 27,5 ημέρες, με το όλο πλαίσιο διασφάλισης της ποιότητας των κατασκευών να είναι σχετικά υψηλής ποιότητας στην Ελλάδα.

Η ηλεκτροδότηση (για μια αποθήκη) παίρνει 51 ημέρες, ενώ γίνεται σε 7 ημέρες στα Ηνωμένα Αραβικά Εμιράτα, με την αξιοπιστία της παρεχόμενης υπηρεσίας να είναι σχετικά υψηλή.

Η μεταγραφή ακίνητης περιουσίας απαιτεί 11 διαδικασίες και 26 ημέρες, όταν αυτό γίνεται με 1 διαδικασία και σε 1 ημέρα σε πολλές χώρες, με τη συνολική ποιότητα/αποτελεσματικότητα να βαθμολογείται με 4,5 στα 30 στην Ελλάδα, με πολλές χώρες να βαθμολογούνται κοντά στο 30, και με τη βαθμολόγηση αυτή να προέρχεται εξίσου από τη χαμηλή αξιοπιστία υποδομών, διαφάνειας πληροφόρησης, γεωγραφική κάλυψη και επίλυση κτηματικών διαφορών.

Η χρηματοδότηση βαθμολογείται με 9 στα 20 με πολλές χώρες στο 20, με τη χαμηλή βαθμολόγηση να επηρεάζεται καταλυτικά από την ποιότητα προστασίας των νομικών δικαιωμάτων πιστούχων και πιστωτών (ενέχυρα, αθέτηση υποχρεώσεων), παρά την υψηλή βαθμολογία στην πληρότητα/ποιότητα πιστωτικών στοιχείων.

Η προστασία επενδυτών μειοψηφίας βαθμολογείται με 35 στα 50, κυρίως λόγω χαμηλής βαθμολογίας στην ευθύνη μελών Δ.Σ. όσον αφορά στη σύγκρουση συμφερόντων, και στην ευκολία προσφυγής στη δικαιοσύνη κατά μέλους διοικητικού συμβουλίου από μέτοχο όσον αφορά στην εταιρική διακυβέρνηση, με όλες τις άλλες παραμέτρους να βαθμολογούνται με ικανοποιητικό τρόπο. Το πλαίσιο πληρωμής φόρων παντός είδους απαιτεί σχετικά μεγάλες παρεμβάσεις.

Ο τύπος επιχείρησης με συγκεκριμένες υποθέσεις λειτουργίας, που χρησιμοποιείται στην ανάλυση για λόγους διεθνούς συγκρισιμότητας, στην Ελλάδα πληρώνει φόρους 8 φορές το χρόνο, δεσμεύοντας 193 ώρες το χρόνο, όταν σε πιο αποτελεσματικές χώρες αυτό δεν υπερβαίνει τις 3 φορές το χρόνο.

Όπως εκτιμά ο ΣΕΒ, το ελληνικό θεσμικό πλαίσιο, ιδίως όσον αφορά στη μεταβίβαση ακίνητης περιουσίας, την απονομή δικαιοσύνης και το πτωχευτικό δίκαιο, απαιτεί μια σημαντική αναβάθμιση.

Υπολογίζεται ότι εάν ευθυγραμμισθούν ορισμένοι παράμετροι με τον μέσο όρο του ΟΟΣΑ, για παράδειγμα, ο αριθμός των διαδικασιών στη μεταγραφή ακινήτων να γίνουν 4,8 από 11 σήμερα, ο χρόνος απονομής δικαιοσύνης να μειωθεί σε 584 ημέρες από 1711 σήμερα, και το ποσοστό ανάκτησης υπέρ των πιστωτών να αυξηθεί σε 68,3 σεντς στο δολάριο από 32 σήμερα, τότε, όπως επισημαίνει, η Ελλάδα μπορεί να βρεθεί στην 51η θέση από την 79η θέση σήμερα.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.