Μικρή αύξηση της παραγωγής καθώς οι νέες παραγγελίες παραμένουν σε γενικές γραμμές αμετάβλητες, αύξηση των τιμών πώλησης με εντονότερο ρυθμό, η εκτίναξη του κόστους οδηγεί σε μείωση των αγορών

εισροών και των αποθεμάτων είναι μερικά από τα κύρια σημεία της της έρευνας PMI της S&P Global του Μαΐου για την ελληνική μεταποίηση.

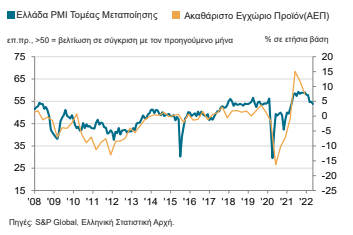

Συγκεκριμένα, τα δεδομένα της έρευνας PMI της S&P Global του Μαΐου υπέδειξαν σταθερή, μολονότι βραδύτερη, βελτίωση των λειτουργικών συνθηκών σε όλο το εύρος του ελληνικού μεταποιητικού τομέα. Η συνολική άνοδος επηρεάστηκε αρνητικά από την υποτονική αύξηση της παραγωγής και τις αμετάβλητες, σε γενικές γραμμές, εισροές νέων παραγγελιών σε σύγκριση με τον Απρίλιο.

Η ζήτηση από την πλευρά των πελατών από το εσωτερικό και το εξωτερικό παρεμποδίστηκε από την εκτίναξη των τιμών, οι οποίες εξακολούθησαν να αυξάνονται σημαντικά. Στην προσπάθεια να μετακυλιστούν οι αυξήσεις των επιβαρύνσεων κόστους, οι τιμές πώλησης αυξήθηκαν με δριμύτερο ρυθμό, ο οποίος ήταν από τους ταχύτερους που έχουν καταγραφεί ποτέ. Οι ασθενέστερες συνθήκες ζήτησης, η εκτίναξη των τιμών και οι συνεχιζόμενες καθυστερήσεις στις παραδόσεις οδήγησαν σε μείωση τόσο των αποθεμάτων προμηθειών όσο και των αποθεμάτων ετοίμων προϊόντων, παροτρύνοντας τις εταιρείες να μειώσουν την αγοραστική τους δραστηριότητα και, αντ’ αυτού, να χρησιμοποιήσουν τα αποθέματά τους.

Η S&P Global για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index – PMI) έκλεισε στις 53.8 μονάδες τον Μάιο, τιμή χαμηλότερη από τις 54.8 μονάδες του Απριλίου. Η τελευταία τιμή του κύριου δείκτη υπέδειξε σταθερή βελτίωση της υγείας του ελληνικού μεταποιητικού τομέα, ωστόσο η συνολική ανάπτυξη εξασθένησε στη βραδύτερη που έχει καταγραφεί από τον Μάρτιο του 2021.

Στην επιβράδυνση της ανάπτυξης συνέβαλλαν οι αμετάβλητες, σε γενικές γραμμές, εισροές νέων παραγγελιών κατά τη διάρκεια του Μαΐου, Ο αντίστοιχος εποχικά προσαρμοσμένος δείκτης υποχώρησε στο χαμηλότερο επίπεδο που έχει καταγραφεί σε διάστημα μεγαλύτερο του ενός έτους. Στις περιπτώσεις όπου αναφέρθηκε αύξηση, οι εταιρείες τη συνέδεσαν με νέες παραγγελίες από πελάτες του εξωτερικού. Παρ’ όλα αυτά, η ανάπτυξη επιβραδύνθηκε λόγω των σημαντικών αυξήσεων των τιμών πώλησης που μείωσαν τη ζήτηση των πελατών.

Οι νέες παραγγελίες εξαγωγών παρέμειναν σε πλαίσια ανάπτυξης, παρότι οι πωλήσεις στο εξωτερικό αυξήθηκαν με οριακό μόνο ρυθμό. Ορισμένες εταιρείες ανέφεραν ότι η αβεβαιότητα λόγω του πολέμου στην Ουκρανία επιβάρυνε επίσης την απόδοση των εξαγωγών.

Κατά συνέπεια, η αύξηση της παραγωγής επιβραδύνθηκε στο ασθενέστερο επίπεδο που έχει καταγραφεί στην τρέχουσα περίοδο 14 μηνών συνεχούς ανάπτυξης. Οι Έλληνες κατασκευαστές κατέγραψαν μικρή αύξηση της παραγωγής, καθώς οι καθυστερήσεις στις παραδόσεις υλικών παρεμπόδισαν την παραγωγική ικανότητα.

Παράλληλα, οι πληθωριστικές πιέσεις παρέμειναν σημαντικές, καθώς οι τιμές πώλησης αυξήθηκαν με εντονότερο ρυθμό. Οι εταιρείες του ελληνικού μεταποιητικού τομέα κατέγραψαν μία από τις ταχύτερες αυξήσεις χρεώσεων στην ιστορία της έρευνας, λόγω των σημαντικών αυξήσεων στις τιμές εισροών, οι οποίες μετακυλίστηκαν σε μεγάλο βαθμό στους πελάτες.

Ο ρυθμός αύξησης του κόστους ήταν ιστορικά υψηλός, ωστόσο υποχώρησε στο ασθενέστερο επίπεδο που έχει καταγραφεί από τον περασμένο Αύγουστο. Παρ’ όλα αυτά, οι παραγωγοί αγαθών εξακολούθησαν να αναφέρουν την άνοδο του κόστους των καυσίμων, της ενέργειας και των υλικών, με τα μέταλλα και τα πλαστικά να επισημαίνονται ιδιαίτερα.

Κατ’ αναλογία με τις σημαντικές αυξήσεις του κόστους και την ασθενή ζήτηση από την πλευρά των πελατών, οι εταιρείες μείωσαν τις αγορές εισροών κατά τη διάρκεια του Μαΐου. Η αγοραστική δραστηριότητα μειώθηκε για πρώτη φορά από τον Φεβρουάριο του 2021, μολονότι μόνο οριακά. Πολλές εταιρείες προτίμησαν να χρησιμοποιήσουν τα υπάρχοντα αποθέματα εισροών, καθώς τα αποθέματα αγορών συρρικνώθηκαν με τον δεύτερο ταχύτερο ρυθμό που έχει καταγραφεί σε διάστημα μεγαλύτερο του ενός έτους.

Οι προσπάθειες αύξησης των αποθεμάτων ετοίμων προϊόντων παρεμποδίστηκαν επίσης, δεδομένου ότι τα αποθέματα ετοίμων προϊόντων μειώθηκαν με τον δεύτερο ταχύτερο ρυθμό από τον Απρίλιο του 2020.

Εν τω μεταξύ, οι Έλληνες κατασκευαστές αύξησαν περαιτέρω τον αριθμό εργαζομένων τους τον Μάιο. Η μεγαλύτερη παραγωγική ικανότητα οδήγησε στην πρώτη συρρίκνωση του όγκου αδιεκπεραίωτων εργασιών από τον Απρίλιο του 2021, παρότι ο ρυθμός δημιουργίας θέσεων εργασίας εξασθένησε στον βραδύτερο που έχει καταγραφεί σε διάστημα μεγαλύτερο του ενός έτους.

Οι προσδοκίες σχετικά με την παραγωγή για το επόμενο έτος βελτιώθηκαν τον Μάιο και έφθασαν στο υψηλότερο επίπεδο των τελευταίων τριών μηνών. Ανεπιβεβαίωτα στοιχεία υπέδειξαν ότι η αισιοδοξία προήλθε από τις ελπίδες για σταθεροποίηση των τιμών, επενδύσεις σε νέα προϊόντα και μεγαλύτερη ζήτηση από την πλευρά των πελατών.

Σχολιάζοντας τα αποτελέσματα της τελευταίας έρευνας, η Siân Jones, οικονομολόγος στην S&P Global, είπε: «Οι Έλληνες κατασκευαστές υπέδειξαν περαιτέρω βελτίωση των λειτουργικών συνθηκών σε όλο το εύρος του τομέα, ωστόσο, τα υποκείμενα δεδομένα υποδηλώνουν λιγότερο αισιόδοξες συνθήκες ζήτησης.

Οι τιμολογιακές πιέσεις παρέμειναν σημαντικές και εξακολούθησαν να επηρεάζουν τη ζήτηση από την πλευρά των πελατών, καθώς οι πελάτες δίστασαν ενόψει των εκτινασσόμενων τιμών πώλησης. Οι εισροές νέων παραγγελιών παρέμειναν σε γενικές γραμμές αμετάβλητες στη διάρκεια του μήνα, ενώ υπήρξε μόνο οριακή αύξηση των εργασιών εξαγωγών.

Οι ίδιοι οι παραγωγοί αγαθών δεν επιχείρησαν πρόσθετες δαπάνες, καθώς οι αγορές εισροών μειώθηκαν για πρώτη φορά σε διάστημα μεγαλύτερο του ενός έτους, με τις εταιρείες να επιλέγουν να εξαντλήσουν τα αποθέματα. Οι συνεχιζόμενες διαταραχές στην αλυσίδα εφοδιασμού, οι επιπτώσεις του πολέμου στην Ουκρανία και η εκτίναξη του κόστους εισροών είναι πιθανό να εξακολουθήσουν να αποτελούν τις αντίξοες συνθήκες που αντιμετωπίζουν οι Έλληνες κατασκευαστές κατά τη διάρκεια του έτους. Παρότι οι εταιρείες ήταν περισσότερο αισιόδοξες σχετικά με τις προοπτικές, οι τρέχουσες προβλέψεις μας αναμένουν αύξηση της βιομηχανικής παραγωγής κατά 1.6% το 2022.»

Διαβάστε ακόμα:

Eurobank: Ξεπέρασε το 52% η συμμετοχή ξένων επενδυτών για το senior preferred ομόλογο

Στέλιος Χατζηιωάννου: Η επιστροφή για easyJet – easyHotel και τα σχέδια για την Ελλάδα (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.