Η Ελλάδα εισέρχεται στη φετινή θερινή σεζόν με ισχυρή δυναμική στη ζήτηση για βραχυχρόνιες μισθώσεις, παρά τη συγκρατημένη εικόνα που καταγράφηκε τον Απρίλιο.

Τα στοιχεία προκύπτουν από την τελευταία ευρωπαϊκή ανάλυση της εξειδικευμένης εταιρείας αναλύσεων AirDNA και όπως προκύπτει ειδικότερα για τις προκρατήσεις της καλοκαιρινής περιόδου, η ζήτηση για τη θερινή περίοδο στην Ελλάδα στα καταλύματα τύπου “Airbnb” κινείται ήδη κατά 9,3% υψηλότερα σε σχέση με πέρυσι, με 3,9 εκατ. διανυκτερεύσεις. Τη μεγαλύτερη ώθηση καταγράφουν ο Ιούλιος (+13,5%) και ο Αύγουστος (+11,4%), ενώ ισχυρή δυναμική εμφανίζει και ο Σεπτέμβριος (+12,4%), επιβεβαιώνοντας την περαιτέρω επιμήκυνση της τουριστικής περιόδου.

Αξιοσημείωτο είναι ότι η αύξηση της θερινής ζήτησης στην Ελλάδα υπερβαίνει τον ευρωπαϊκό μέσο όρο του 8,2%, ενώ η χώρα εμφανίζει και το υψηλότερο εποχικό premium τιμών στην Ευρώπη, στο 55%, προσφέροντας σημαντικά περιθώρια ανόδου στις τιμές κατά την κορύφωση της σεζόν: Η αύξηση στην τιμή για τη θερινή περίοδο (ο μέσος όρος της τρίμηνης περιόδου Ιουνίου- Αυγούστου) αντιστοιχεί στα 174 ευρώ όταν ο μέσος όρος των υπόλοιπων 9 μηνών, εκτός του «θερμού» καλοκαιριού είναι στα 113 ευρώ.

Δεύτερη έρχεται η Κροατία με ένα premium για το καλοκαίρι 37,6% και μέση τιμή τη θερινή περίοδο στα 154 ευρώ και έπεται η Πορτογαλία με +36,5% ως προς την ψαλίδα μεταξύ των τιμών της θερινής περιόδου και των υπόλοιπων μηνών με μία μέση τιμή ανά διανυκτέρευση για το καλοκαίρι στα 160 ευρώ.

Οι επιπτώσεις λόγω Μέσης Ανατολής

Ως προς την αντίκτυπο στα ταξίδια λόγω Μέσης Ανατολής, εν όψει συνολικότερα της καλοκαιρινής περιόδου στην Ευρώπη, για την ευρωπαϊκή αγορά βραχυχρόνιων μισθώσεων, ο συνδυασμός αυξημένου κόστους μετακινήσεων και σταθερών ποσοστών απασχόλησης στο κομμάτι της εργασίας εκτιμάται όχι τόσο ότι θα περιορίσει τη ζήτηση για ταξίδια αλλά κυρίως θα αλλάξει περισσότερο το πώς και πού θα ταξιδέψουν οι Ευρωπαίοι, με αύξηση στα ταξίδια εσωτερικού και στους κοντινούς προορισμούς.

Ούτως ή άλλως σε μεγάλες αγορές της Ευρώπης, η ζήτηση από το εγχώριο κοινό αποτελεί ήδη βασικό πυλώνα ανάπτυξης: Ενδεικτικά, το 2025 η εγχώρια ταξιδιωτική ζήτηση αντιπροσώπευε το 67% της συνολικής ζήτησης βραχυχρόνιων μισθώσεων στη Γαλλία, το 66% στο Ηνωμένο Βασίλειο και το 55% στη Γερμανία.

Υπό αυτές τις συνθήκες, η αύξηση στις τιμές των καυσίμων εκτιμάται ότι θα λειτουργήσει αποτρεπτικά κυρίως για τα ταξίδια μεγάλων αποστάσεων και τις διεθνείς μετακινήσεις. «Ωστόσο, αγορές με ισχυρή εγχώρια ταξιδιωτική βάση φαίνεται ότι βρίσκονται σε καλύτερη θέση ώστε να αντισταθμίσουν πιθανή υποχώρηση της ξένης ζήτησης, καθώς περισσότεροι ταξιδιώτες ενδέχεται να επιλέξουν κοντινότερους προορισμούς αντί να ακυρώσουν συνολικά τα ταξίδια τους».

Το καλοκαίρι στην Ευρώπη

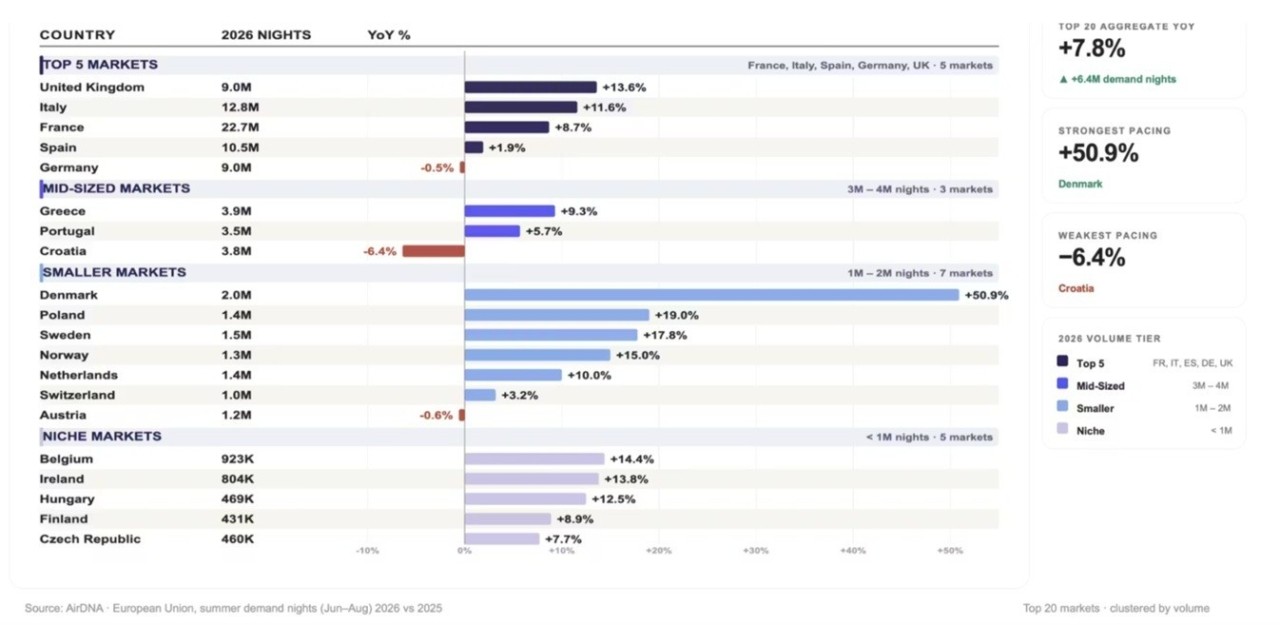

Η ζήτηση για τη θερινή περίοδο του 2026 (Ιούνιος–Αύγουστος) στις 20 μεγαλύτερες ευρωπαϊκές αγορές βραχυχρόνιων μισθώσεων παραμένει ισχυρή παρά τη γεωπολιτική αβεβαιότητα, με τη συνολική ζήτηση να κινείται κατά 7,8% υψηλότερα σε σύγκριση με πέρυσι, κάτι που αντιστοιχεί σε επιπλέον 6,4 εκατομμύρια διανυκτερεύσεις. Συνολικά, οι 17 από τις 20 μεγαλύτερες αγορές εμφανίζουν αυτή τη στιγμή καλύτερη εικόνα σε σχέση με το καλοκαίρι του 2025.

Η βασική τάση του φετινού καλοκαιριού είναι η ισχυρότερη επίδοση των αγορών της Βόρειας Ευρώπης σε σύγκριση με τους παραδοσιακούς μεσογειακούς προορισμούς. Ειδικότερα όπως επισημαίνεται από την AirDNA:

–Στις μεγαλύτερες αγορές, η Γαλλία παραμένει η κορυφαία αγορά της θερινής περιόδου με 22,7 εκατομμύρια διανυκτερεύσεις και αύξηση 8,7%, ενώ η Ιταλία (+11,6%) και το Ηνωμένο Βασίλειο (+13,6%) συνεχίζουν να καταγράφουν ισχυρούς ρυθμούς ανάπτυξης. Αντίθετα, η Ισπανία εμφανίζει πιο ήπια άνοδο (+1,9%), στοιχείο που ενδέχεται να υποδηλώνει κορεσμό ή μεγαλύτερη αντίσταση στις υψηλές τιμές στους βασικούς παραθαλάσσιους προορισμούς της. Η Γερμανία παραμένει οριακά σε αρνητικό έδαφος (-0,5%).

–Στις μεσογειακές αγορές, η Ελλάδα (+9,3%) με 3,9 εκατ. διανυκτερεύσεις και η Πορτογαλία (+5,7%) συνεχίζουν να καταγράφουν σταθερή ανάπτυξη, ενώ η Κροατία (-6,4%) εμφανίζει τη χειρότερη επίδοση μεταξύ των 20 μεγαλύτερων αγορών, υποδεικνύοντας επιβράδυνση μετά από αρκετά χρόνια πολύ ισχυρής μεταπανδημικής ανάπτυξης.

–Η Βόρεια Ευρώπη είναι η μεγάλη «πρωταγωνίστρια» του φετινού καλοκαιριού. Η Δανία καταγράφει τη μεγαλύτερη αύξηση ζήτησης στην Ευρώπη με +50,9%, ενώ ακολουθούν η Πολωνία (+19%), η Σουηδία (+17,8%) και η Νορβηγία (+15%). Ισχυρή παραμένει και η εικόνα της Ολλανδίας (+10%), αντανακλώντας την αυξανόμενη προτίμηση των ταξιδιωτών σε πιο δροσερούς και λιγότερο κορεσμένους προορισμούς σε σχέση με τη Νότια Ευρώπη.

-Θετική δυναμική παρουσιάζουν και μικρότερες αγορές όπως το Βέλγιο (+14,4%), η Ιρλανδία (+13,8%), η Ουγγαρία (+12,5%), η Φινλανδία (+8,9%) και η Τσεχία (+7,7%), γεγονός που επιβεβαιώνει ότι η θερινή ζήτηση στην Ευρώπη διαχέεται πλέον σε ευρύτερο γεωγραφικό φάσμα.

Συνολικά, η εικόνα για το καλοκαίρι του 2026 δείχνει ότι η ταξιδιωτική ζήτηση εξακολουθεί να διευρύνεται γεωγραφικά, με ολοένα και περισσότερους ταξιδιώτες να αναζητούν εναλλακτικές λύσεις πέρα από τους παραδοσιακούς προορισμούς της Νότιας Ευρώπης, καθώς οι υψηλές τιμές, ο υπερτουρισμός και οι ακραίες θερμοκρασίες του καλοκαιριού επηρεάζουν ολοένα περισσότερο τη συμπεριφορά των επισκεπτών.

Οι επιδόσεις του Απριλίου

Για το μήνα Απρίλιο, ως προς τη ζήτηση στην ελληνική αγορά, με βάση τη μηνιαία ανάλυση της AirDNA, αυτή μειώθηκε τον περασμένο μήνα κατά 7% σε ετήσια βάση, ενώ η πληρότητα υποχώρησε στο 54,8%, ακολουθώντας τη γενικότερη ευρωπαϊκή τάση όπου η αύξηση της προσφοράς κινείται ταχύτερα από τη ζήτηση. Ωστόσο, στην Ελλάδα η διαθέσιμη προσφορά καταλυμάτων μειώθηκε κατά 3,6% σε σύγκριση με πέρυσι, εξέλιξη που περιόρισε και τις πιέσεις στις πληρότητες.

Παράλληλα, οι διαχειριστές καταλυμάτων συνέχισαν να αυξάνουν τις τιμές, αξιοποιώντας τη μειωμένη προσφορά. Η μέση ημερήσια τιμή (ADR) ενισχύθηκε κατά 7,8% και διαμορφώθηκε στα 107,1 ευρώ, ενώ το έσοδο ανά διαθέσιμο κατάλυμα (RevPAR) αυξήθηκε κατά 2,1%, φτάνοντας τα 58,7 ευρώ, παρά τη χαμηλότερη πληρότητα.

Πανευρωπαϊκά, η αγορά των βραχυχρόνιων μισθώσεων συνέχισε να κινείται ανοδικά τον Απρίλιο του 2026, παρά τη σαφή επιβράδυνση στη ζήτηση και τις πιέσεις στις πληρότητες.

Σύμφωνα με τα στοιχεία της AirDNA, τα διαθέσιμα καταλύματα στην Ευρώπη αυξήθηκαν κατά 3,6% σε ετήσια βάση, φτάνοντας τα 3,71 εκατομμύρια καταχωρήσεις, επιβεβαιώνοντας τη συνεχιζόμενη ενίσχυση της προσφοράς στην αγορά. Την ίδια στιγμή, η ζήτηση ως προς τις διανυκτερεύσεις υποχώρησε κατά 5,7% σε σύγκριση με τον Απρίλιο του 2025, στα 33,5 εκατομμύρια, γεγονός που επηρέασε άμεσα τις πληρότητες: Ετσι, η μέση πληρότητα διαμορφώθηκε στο 55,3%, σημειώνοντας πτώση 8,2% σε ετήσια βάση.

Παρά την ασθενέστερη εικόνα στη ζήτηση, οι τιμές συνέχισαν να ενισχύονται. Η μέση ημερήσια τιμή (ADR) αυξήθηκε κατά 6,3% και ανήλθε στα 127,3 ευρώ, ενώ το έσοδο ανά διαθέσιμη διανυκτέρευση (RevPAR) κατέγραψε άνοδο 2,5%, φτάνοντας τα 70,4 ευρώ.

Διαβάστε ακόμη:

Οι Βρυξέλλες προειδοποιούν: Πού υπάρχει κίνδυνος για τα κονδύλια του νέου ΕΣΠΑ

Τα «deliverables» του Μαξίμου: Η στρατηγική Μητσοτάκη με έργα, υποδομές και μετρήσιμα αποτελέσματα

Αυτό που κάνει την Γουόλ Στριτ να συνεχίζει να ανεβαίνει

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.