© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Σε ένα γενικότερο οικονομικό περιβάλλον αστάθειας και αυξανόμενου κόστους, ο ελληνικός τουρισμός παραμένει στο επίκεντρο του επενδυτικού ενδιαφέροντος και το 2023, με την Αθήνα ειδικά να φιγουράρει στο top 10 των πιο ελκυστικών ευρωπαϊκών μεγαλουπόλεων για ξενοδοχειακές επενδύσεις και τη χώρα συνολικά να βρίσκεται επίσης σε ανοδική πορεία, μαζί με την Ισπανία και την Πορτογαλία, ως ξενοδοχειακός επενδυτικός προορισμός ανά την Ευρώπη.

Του λόγου το αληθές επιβεβαιώνει και η τελευταία μελέτη για την «Ευρωπαϊκή Ξενοδοχειακή Βιομηχανία το 2022» της γνωστής εταιρείας Deloitte, η οποία βλέπει σε αυτή τη συγκυρία σημαντικές προοπτικές στη χώρα μας για τον κλάδο, τόσο σε σχέση με το πιο «παραδοσιακό» κομμάτι που αφορά τη δημιουργία ή και την ανακατασκευή μονάδων, κυρίως στις ανώτερες κατηγορίες σε εδραιωμένους ή και λιγότερο εδραιωμένους, ανερχόμενους τουριστικούς προορισμούς, όσο και γενικότερα τα ταξίδια σε συνδυασμό με την τεχνολογία.

Είναι ενδεικτικό ότι μόλις προ ημέρων η Deloitte συγκέντρωσε στα γραφεία της μερικά από τα πιο γνωστά ονόματα startups/scaleups στη χώρα μας, στον χώρο του λεγόμενου «travel tech», που εστιάζουν δηλαδή στο κομμάτι των ταξιδιών/τουρισμού σε συνδυασμό με την τεχνολογία, φέρνοντας κοντά τις εν λόγω εταιρείες με επενδυτές που ενδιαφέρονται για τον κλάδο.

Από την επενδυτική κοινότητα συμμετείχαν ονόματα όπως οι DECA, Uni.Fund, Metavallon VC, Big Pi Ventures, Elikonos Capital Partners, Dolphin Capital Partners, Eurobank, Ampersand, ενώ μεταξύ των startups/scaleups που συμμετείχαν ήταν οι Ferryhopper, M-hospitality, Triparound, Clio Muse Tours, TravelMyth, Ten06, IconicGuest, TLT Services, Ihost, Travel12, Host hub, Kyvernitis, Surprice Car Rentals, FigameGroup, Apifon, Relevance, Welcome Pickups, IconicGuest.

Το «παρών» έδωσαν και θεσμικοί φορείς, το Ινστιτούτο του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (INSETE) αλλά και το Entreprise Greece, o φορέας που εισπράττει αδιαλείπτως τα τελευταία χρόνια το ενδιαφέρον για μεγάλες τουριστικές επενδύσεις και δεν είναι τυχαίο ότι με βάση τα μέχρι στιγμής στοιχεία του, έχουν ενταχθεί έως σήμερα 24 στρατηγικές επενδύσεις στον τομέα του τουρισμού με προϋπολογισμό 4,5 δισ. ευρώ.

«Ο κλάδος ήδη επανήλθε πολύ σύντομα στα νούμερα του 2019, κάτι που είναι εντυπωσιακό, και επιβεβαιώνει ακριβώς το γιατί τελικά βρίσκεται τόσο ψηλά στις προτιμήσεις των επενδυτών. Βλέπουμε επίσης μια τάση ανάπτυξης των Αμεσων Ξένων Επενδύσεων – πέραν φυσικά και των μεγάλων deals που έγιναν μέσα στο 2022 με μεγάλα και γνωστά ονόματα της αγοράς», δηλώνει ο κ. Βασίλης Καφάτος, επικεφαλής του κλάδου Τουρισμού και Φιλοξενίας της Deloitte (Partner, Clients & Industries Leader και Tourism & Hospitality Sector Leader), προσθέτοντας ότι το ενδιαφέρον είναι έντονο από την Ελλάδα και το εξωτερικό, τόσο από μεγάλα funds όσο και από εδραιωμένες ξενοδοχειακές αλυσίδες.

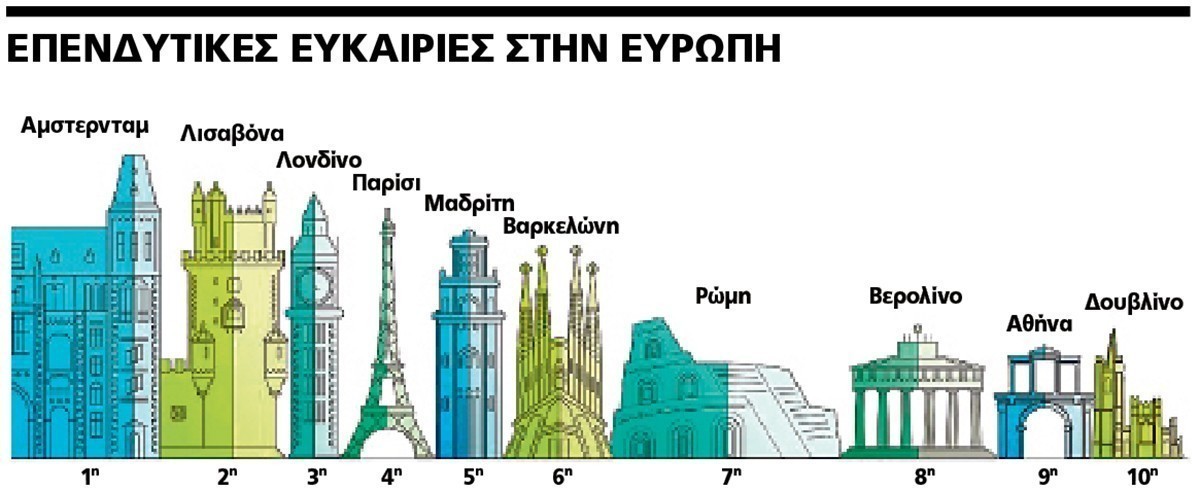

«Η Αθήνα είναι αυτή τη στιγμή ο ένατος πιο δημοφιλής επενδυτικός προορισμός για ξενοδοχεία το 2023 και η Ελλάδα κατατάσσεται, σύμφωνα με την έρευνα Deloitte, ως μία από τις πλέον ανερχόμενες χώρες σε επενδύσεις τουρισμού από το εξωτερικό».

Στο top 10 των ευρωπαϊκών πόλεων που αποτελούν ελκυστικούς προορισμούς για ξενοδοχειακές επενδύσεις, σύμφωνα με τη μελέτη της Deloitte, το Aμστερνταμ παραμένει στην 1η θέση ως η πιο ελκυστική ευρωπαϊκή πόλη για ξενοδοχειακές επενδύσεις το 2023, με τη Λισαβόνα να περνά στη δεύτερη θέση και το Λονδίνο να πέφτει στην τρίτη θέση.

Οι πόλεις που επίσης θα προσελκύσουν περισσότερες ξενοδοχειακές επενδύσεις το 2023 είναι το Παρίσι, η Βαρκελώνη αλλά και η Κωνσταντινούπολη. Το γεγονός ότι η Ελλάδα βρίσκεται και για το 2023 στο επενδυτικό ραντάρ έρχεται μετά από μία χρονιά, όπως αυτή που φεύγει, η οποία σφραγίστηκε από τη στρατηγική συμφωνία του ομίλου Sani/Ikos με το διεθνές επενδυτικό ταμείο της Σιγκαπούρης GIC, «στο μεγαλύτερο deal πανευρωπαϊκά στον ξενοδοχειακό κλάδο από το ξέσπασμα της πανδημίας και μάλιστα με θεσμικό χαρακτήρα», όπως χαρακτηρίστηκε από την αγορά.

Το GIC γίνεται βασικός μέτοχος και αποκτά πλειοψηφικό ποσοστό στον όμιλο Sani/Ikos, η συνολική αξία του οποίου, με 10 και πλέον ιδιόκτητα ξενοδοχειακά resorts 2.750 δωματίων σε Ελλάδα, Ισπανία και έπεται σύντομα η Πορτογαλία, αποτιμήθηκε στα 2,3 δισ. ευρώ. Πιο πρόσφατο είναι το deal της Goldman Sachs για τα τρία ξενοδοχεία στη Χαλκιδική, ενώ άνοιγμα στην Ελλάδα έκανε το περασμένο καλοκαίρι και η Azora από την Ισπανία με την αγορά από τη ΛΑΜΨΑ του Sheraton Rhodes Resort (στο πλαίσιο της επικέντρωσης της τελευταίας σε κεντρικά ξενοδοχεία πόλεων), με το ενδιαφέρον από τους Ισπανούς να είναι απτό και για επόμενα projects.

Από την άλλη πλευρά, με βάση τη μελέτη της Deloitte, όπου συμμετείχαν περισσότεροι από 100 εκπρόσωποι της ξενοδοχειακής βιομηχανίας (μεταξύ αυτών ιδιοκτήτες ξενοδοχειακών επιχειρήσεων, operators, developers και επενδυτές, πανευρωπαϊκά για το 202), ένα 85% των ερωτηθέντων αναφέρει τη «διαχείριση των πληθωριστικών πιέσεων» ως τη Νο 1 προτεραιότητα στην ατζέντα τους, ενώ η πρόσληψη του κατάλληλου προσωπικού και η επανεκπαίδευσή του απασχολεί σοβαρά το 63% των ερωτηθέντων για την επόμενη χρονιά.

Το αυξανόμενο κόστος, η έλλειψη ειδικευμένου εργατικού δυναμικού, το υψηλό κόστος προσωπικού και η αύξηση των επιτοκίων αποτελούν τους σημαντικότερους κινδύνους που απειλούν την ανάπτυξη του κλάδου του τουρισμού και της φιλοξενίας, με τους κύριους παίκτες να στρέφονται πλέον προς μια πιο αμυντική και συντηρητική πολιτική, εστιάζοντας στη βελτίωση της απόδοσης και στη διαχείριση των ταμειακών ροών τους.

Σε όλη την Ευρώπη, η οικονομική ύφεση, η αδυναμία αναπροσαρμογής των τιμών προς τα πάνω παρά τις έντονες πληθωριστικές πιέσεις, οι επιπτώσεις της κλιματικής αλλαγής, καθώς και η έλλειψη συμμόρφωσης με την ατζέντα και τη στρατηγική βιώσιμης ανάπτυξης θέτουν σε κίνδυνο την άνθηση του κλάδου μέσα στο επόμενο διάστημα (1-3 έτη).

Νέες τάσεις και τεχνολογία

Αναφερόμενος στις νέες τάσεις στον κλάδο, ο κ. Καφάτος επισημαίνει ότι «η πανδημία έχει αλλάξει τα δεδομένα στον κλάδο διεθνώς, έχουμε μπει γρήγορα στη μετα-πανδημική εποχή και βασικές μεγάλες τάσεις -mega trends- παγκοσμίως επηρεάζουν και θα επηρεάσουν και στο άμεσο μέλλον τον ελληνικό τουρισμό που διαθέτει ένα από τα πιο δυνατά brands παγκοσμίως. Βλέπουμε ξεκάθαρα πλέον σύγκλιση του τουρισμού αναψυχής (leisure) και του επαγγελματικού τουρισμού (business) με πιο ισχυρή πλέον την τάση για “bleisure” και όσο τα όρια μεταξύ εργασίας και της υπόλοιπης ζωής γίνονται πιο δυσδιάκριτα αναδεικνύονται νέες κατηγορίες ταξιδιωτών».

Σε αυτές ακριβώς τις νέες κατηγορίες, πέραν των ψηφιακών νομάδων, τους οποίους επιχειρεί να προσελκύσει πιο έντονα το τελευταίο διάστημα και η Ελλάδα, εντάσσονται και οι λεγόμενοι «laptop luggers», όσοι παίρνουν μαζί το κομπιούτερ με την προσδοκία να αυξήσουν έτσι και τον χρόνο διάρκειας των διακοπών τους, όσοι ταξιδεύουν για υγεία και ευεξία, όσοι επιχειρούν να συνδυάσουν δουλειά και διακοπές κ.ά.

Σύμφωνα με τον κ. Καφάτο και όπως προκύπτει και από την έρευνα, οι τέσσερις βασικές εξελίξεις στον κλάδο στη μετα-πανδημική περίοδο, επηρεάζοντας φυσικά και τον ελληνικό τουρισμό, είναι «κατ’ αρχάς, οι εξειδικευμένες υπηρεσίες και η αυθεντικότητα σε όλες τις υπηρεσίες των ταξιδιών και της φιλοξενίας, δεύτερον η βιωσιμότητα, γιατί αφενός ο κλάδος έχει μεγάλο αποτύπωμα στις κοινωνίες όπου δραστηριοποιείται, αφετέρου αειφορία και βιωσιμότητα είναι πολύ ψηλά – πλέον- ως κριτήριο επιλογής προορισμού από πλευράς των ταξιδιωτών.

Επιπλέον, μία ακόμη βασική πρόκληση έχει να κάνει με το ταλέντο, δεδομένου ότι ο κλάδος χρειάζεται πλέον καταρτισμένο ανθρώπινο δυναμικό και φυσικά οι τεχνολογίες αιχμής, παραπάνω από προφανείς για την εποχή που ζούμε».

Ειδικά το κομμάτι της τεχνολογίας έρχεται να δώσει λύσεις στον κλάδο, σε όλα τα στάδια του ταξιδιού του πελάτη, «δίνοντας παράλληλα ευκαιρίες για καλύτερη λειτουργία των επιχειρήσεων του κλάδου και τη μείωση κόστους. Άρα, βλέπουμε πολύ σημαντικές επενδύσεις και στο κομμάτι αυτό που έχουν αρχίσει να γίνονται πραγματικότητα και στην Ελλάδα».

Σημειωτέον ότι αυτή τη στιγμή η διεθνής αγορά του travel tech αντιστοιχεί στα 8,6 δισ. δολάρια, με προοπτική για 13,4 δισ. δολάρια έως το 2027. Σε αυτό το κομμάτι της αγοράς, όπου παρατηρείται μεγάλη κινητικότητα και στη χώρα μας, εντάσσονται οι προχωρημένες μηχανές αναζήτησης, η δυναμική τιμολόγηση με «έξυπνα» συστήματα προσαρμογής τιμών, δυναμικά συστήματα προγραμματισμού και κρατήσεων, το Internet of Thing (ΙοΤ) που αλλάζει την εμπειρία, π.χ., στα δωμάτια των ξενοδοχείων παρέχοντας πιο προσωποποιημένες υπηρεσίες.

Επίσης εντάσσεται το blockchain με νέους τρόπους πληρωμής, συστήματα εικονικής πραγματικότητας -μία από τις μεγαλύτερες τάσεις, που μπορούν να δημιουργήσουν ξεχωριστές εμπειρίες για τον πελάτη-, οι ανέπαφες πληρωμές, όπως αυτές που έχει υιοθετήσει η Disneyword με το «μαγικό πάσο», διαδραστικά συστήματα ΑΙ- τεχνητής νοημοσύνης για την καλύτερη εξυπηρέτηση του πελάτη όπως τα chatbots (λογισμικά που εκτελούν συγκεκριμένες λειτουργίες, μιμούμενα όσο το δυνατόν καλύτερα τον ανθρώπινο γραπτό και προφορικό λόγο), αξιοποίηση των big data και cloud computing, δεδομένου ότι ένα συντριπτικά μεγάλο ποσοστό του σχεδιασμού για ένα ταξίδι μπορεί να έρχεται μέσα από τα κοινωνικά δίκτυα κ.ά.

Διαβάστε ακόμη

Harvard Business Review: Πώς θα είναι η παγκόσμια οικονομία το 2023

Ο Ανδρέας Μαρτίνος έφερε στα Ναυπηγεία Ελευσίνας πλοίο του για επισκευή

Βασίλης Γκρίσιν: Από τα ψηλά της αγοράς στην πτώση και τους τίτλους τέλους

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.