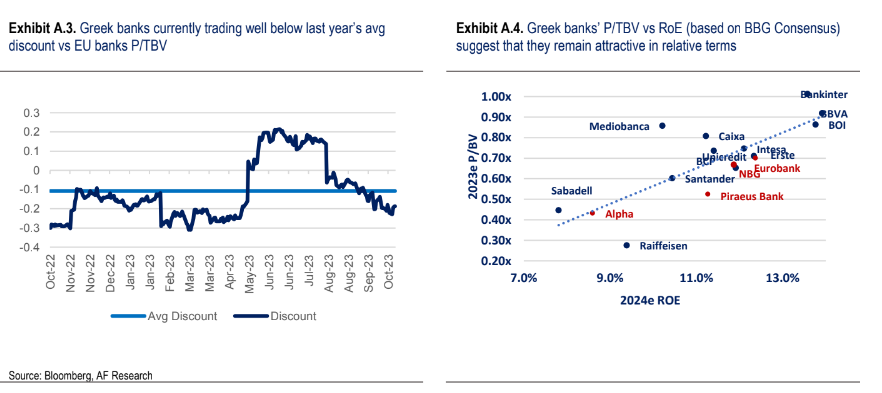

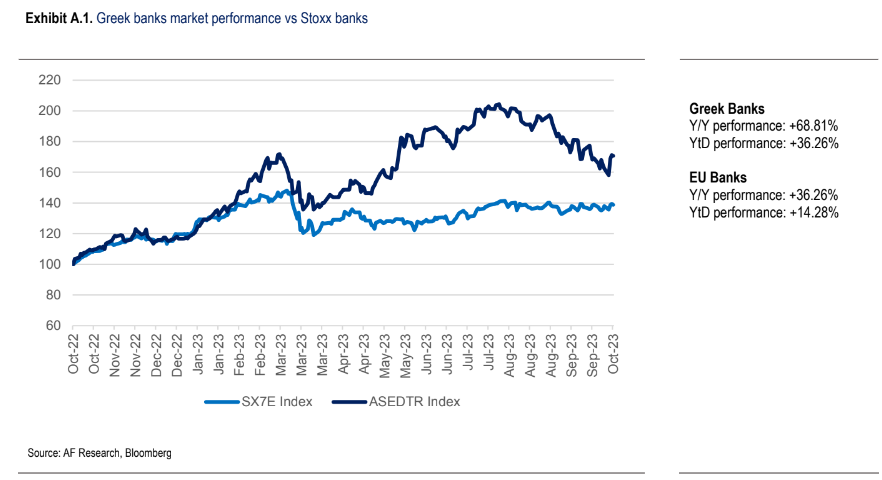

H χρηματιστηριακή Alpha Finance βλέπει ότι οι προοπτικές των θεμελιωδών μεγεθών των ελληνικών τραπεζών συνεχίζουν να βελτιώνονται, καθώς οδεύουν προς μια χρονιά-ορόσημο από πλευράς κερδοφορίας.

«Οι τράπεζες είναι σε θέση να αναλάβουν την ευθύνη για την ανάπτυξη των τραπεζών, τα κέρδη τους το β΄ τρίμηνο του 2023 υποδηλώνουν ετήσιο δείκτη απόδοσης RoTE 14,5%, κυρίως λόγω της εκτίναξης του καθαρού εσόδου από τόκους NII σε περίπου δύο δισ. ευρώ, αυξημένο κατά 60% σε ετήσια βάση. Πιστεύουμε ότι οι αναφερόμενες τάσεις επιβεβαιώνουν πλήρως την άποψή που εκφράσαμε σε προηγούμενα σημειώματά μας ότι οι εγχώριες τράπεζες είναι σε πολύ καλή θέση για να πάρουν να επωφεληθούν από τις τρέχουσες συνθήκες της αγοράς», εκτιμά η χρηματιστηριακή.

«Είναι σημαντικό ότι στο παρόν σημείωμα υποστηρίζουμε ότι η κερδοφορία είναι πιθανό να βελτιωθεί περαιτέρω τα επόμενα τρίμηνα και να παραμείνει αυξημένη για πολλά τρίμηνα στο μέλλον. Πιστεύουμε ότι αυτό θα μπορούσε να είναι αποτέλεσμα της προσέγγισης της ΕΚΤ να διατηρήσει τα επιτόκια σε υψηλά επίπεδα για μεγαλύτερο χρονικό διάστημα, σε προκειμένου να περιορίσει τις πληθωριστικές πιέσεις, καθώς και της ευνοϊκής δομής της αγοράς στο εγχώριο σύστημα.

«Ως αποτέλεσμα των παραπάνω, αναβαθμίζουμε τις εκτιμήσεις μας κυρίως λόγω των προσδοκιών μας για υψηλότερα έσοδα (αύξηση κατά 15% το 2023-25 σε σχέση με τις προηγούμενες εκτιμήσεις).

Η αναβάθμιση οφείλεται κυρίως στη δημιουργία NII λόγω της καλύτερης δυναμικής τιμολόγησης από ό,τι που αναμενόταν προηγουμένως και παρά την πιο επιφυλακτική στάση στην πιστωτική επέκταση (δηλαδή περίπου 20-30 χαμηλότερα έναντι των προβλέψεων της διοίκησης).

Εμείς προχωράμε επίσης σε λεπτομερή ρύθμιση των εκτιμήσεών μας για τις άλλες γραμμές των αποτελεσμάτων χρήσης χωρίς σημαντικές αλλαγές. Ως αποτέλεσμα, οι προβλέψεις μας είναι υψηλότερες κατά 28% και τα καθαρά κέρδη κατά 39% για την ίδια περίοδο, ενώ οι προβλέψεις μας υποδεικνύουν 16,3% RoTE σε 2023 και 13,4% το 2024», συνεχίζει η χρηματιστηριακή.

«Οι νέοι στόχοι τιμών είναι υψηλότεροι από ό,τι προηγουμένως κατά 32% κατά μέσο όρο, λόγω των υψηλότερων εκτιμήσεων για τα κέρδη. Επαναλαμβάνουμε έτσι την αξιολόγηση «αγοράς» και για τις τρεις τράπεζες που καλύπτουμε.

Σε αυτό το στάδιο προτιμούμε την Τράπεζα Πειραιώς (Buy, PT στα €3,92) λόγω του προφίλ αποτίμησης/κερδοφορίας και την Eurobank (Buy, PT στα €2,00) λόγω των πρωτοβουλιών επέκτασης. Εξακολουθούμε να βλέπουμε σημαντικό περιθώριο ανόδου για την Εθνική Τράπεζα (Buy, PT στα €7,10), αν και κάπως χαμηλότερα.

Διαβάστε ακόμη:

Προϋπολογισμός: Υπερδιπλάσιο το πρωτογενές πλεόνασμα στο 9μηνο

Αποκλιμάκωση στο φυσικό αέριο – Πέφτουν οι τιμές έως κατά 6,5%

JP Morgan: S&P και Fitch Ratings θα αναβαθμίσουν την Ελλάδα σε επενδυτική βαθμίδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.